“万科并购南都”与“融创收购绿城”,有趣的是,南都地产创始人与绿城地产掌门人宋卫平同为著名的杭州大学77级历史系同班同学,而万科董事会主席王石与融创掌门孙宏斌则在顺驰时期有过恩怨。

万科并购南都

一、收购背景

这起著名的收购案发生在2005年,看看2004年中国宏观经济发生了什么?

2004年中央加大宏观调控力度,紧信贷、紧货币、土地市场整顿。地方型的地产公司在银行获得融资不再容易,南都集团的流动性也受到很大的挑战,这是这桩收购案得以实现的重要原因。由于南都集团公司非上市公司,无法获取当时的公开财务数据,但从其旗下主要总公司上海中桥(也就是这次收购案的交易方)的财务状况上看,其2004年末负债总额29.5亿,净资产6亿房地产项目并购案例,资产负债率76%。而转让标的浙江南都担保总额高达26.5亿,其净资产为3.5亿,当年公司净利润仅8000万。可见,南都公司即使不是捉襟见肘,也是处于公司、股东间互相担保的时期,存在很大的现金压力;

彼时的万科,希望借风布局华东市场,而南都在华东耕耘多年,其土地资源、专业团队则是万科最为看重的资产。万科2004年的财报数据中,其合并报表货币资金为31.3亿,归属公司货币资金18.7亿,资产负债率60%(并表)。万科有较为充足的资金完成这次收购(18.6亿交易总价款),且其设置的分期支付计划也能有效缓解资金压力。

二、收购设计

如上方图示,南都集团控股公司上海中桥将旗下上海南都股权的70%,苏州南都股权的49%和浙江南都股权的20%转让给万科旗下三家子公司,股权转让总价款18.6亿元。万科设计了分期付款计划:

在公告中房地产项目并购案例,万科还披露了此次收购设计的风险点防范方案:

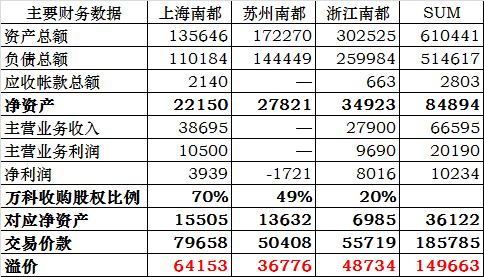

三、定价

万科在公告中言及,本次定价主要考虑公司净资产值、项目评估值,同时考虑标的公司的品牌价值和管理层、员工价值。

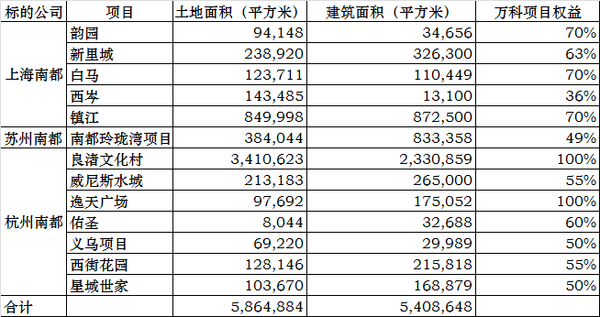

从上表看出,万科的收购价款高于标的公司的对应净资产,这是明显的高溢价收购。而这样的高溢价,主要是源于万科对交易公司所拥有的土地资源的价值评估。在公告中可以找到标的公司主要的土地资源如下:

经过收购,万科可以获得占地586万方的土地资源,这占万科2015年获取土地资源的85%,占万科全集团土地储备的50%左右。

四、后续情况

万科逐渐从部分控股+参股南都,转向全面收购南都旗下的地产业务。

——

留个坑,回头再补融绿收购案细节。 显示全部