今天给大家测评的是一款养老年金险:

恒大人寿-北极星养老年金

以下简称:北极星

北极星是恒大人寿的一款养老年金险,主要有两个优势:

第一个优势,投保后,有5个养老金领取方案可供选择,5个方案领取金额和保证领取期不同,保证领取20年、保证领取 25年、保证领取30年、保证领已交保费和退保费。

第二个优势,投保后,领取年龄可以变更,比如投保时选择55岁领取,以后想晚点领,就可以变更到60岁开始领。

当然,北极星还可以对接养老社区资源,那么它的收益表现怎么样?需要注意哪些事项呢?

想要了解自己适合哪种类型养老金,可以参考文章:

下面就详细给大家测评分析。

为了方便阅读,本文分为三个部分

一、北极星的产品形态

二、北极星的收益怎么样?

三、北极星的优缺点分析

北极星的基本信息如下:

北极星最大的亮点:提供一个基础养老金方案,投保后,还额外给了4种可变更的方案。

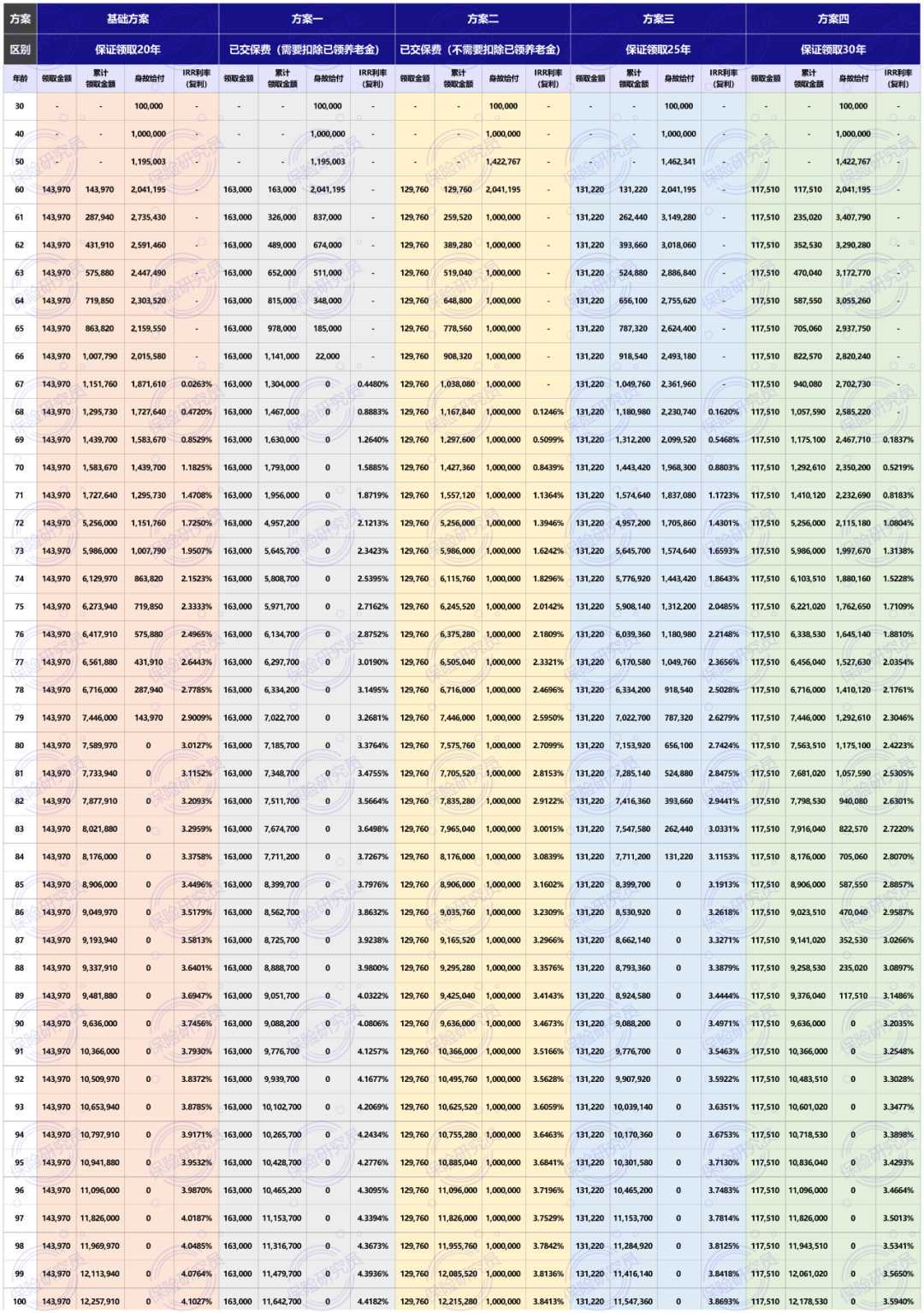

以30岁男性,年交10万,交10年,60岁开始领取养老金为例,对比北极星五个领取方案的产品形态和收益情况:

5个领取方案,领取前的现金价值、身故赔付的金额都一样,并且领取后,都没有现金价值。

主要区别在领取后,每年养老金的领取金额和身故赔付。

领取金额由高到低:

方案一(163000元)>基础方案(143970元)>方案三(131220元)>方案二(129760元)>方案四(117510元)

领取第2年身故赔付金额由高到低:

方案四(3407790元)>方案三(3149280元)>基础方案(2735430元)>方案二(1000000元)>方案一(837000元)

可以看到,方案一的领取金额是最高的,其次是基础方案,方案四最低,身故赔付上,方案四最高,方案一最低。

保险公司通过降低身故赔付,来提高每年养老金领取金额,通过降低每年养老金领取金额,提高身故保证给付金额。

因为养老金领取后,没有现金价值,所以北极星的收益只跟养老金领取金额和领取时间有关。

养老金领取至85岁,IRR收益排名由高到低:

方案一(3.7976%)>基础方案(3.4496%)>方案三(3.1913%)>方案二(3.1602%)>方案四(2.8857%)

总的来说,方案一领取金额高,但是身故保证给付少,方案四领取金额低,身故保证给付高。

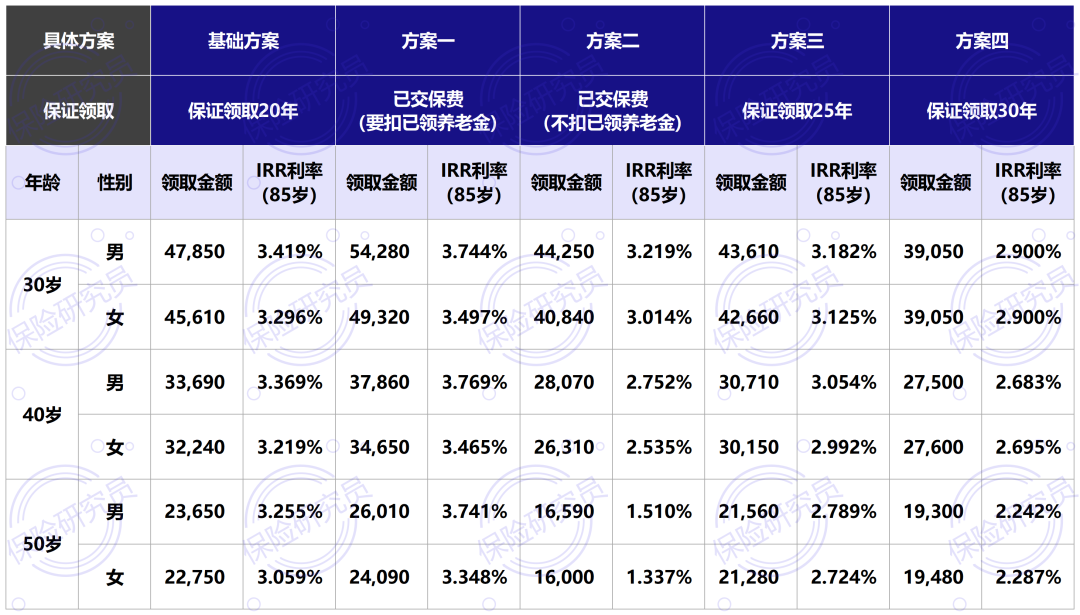

(二)不同年龄的收益对比

有两点需要注意:

第一,方案四受性别影响较少。

大部分养老金,男性的领取金额会高于女性。

北极星的5个方案中:

基础方案、方案一、方案二和方案三,不管哪个年龄段,男性的领取金额比女性高,方案四,40岁和50岁男性领取金额比女性低。

方案四,性别对领取金额和收益影响变小,主要是因为保证领取时间长,降低了性别的影响。

第二,方案二和方案四受投保年龄影响最大。

方案二和方案三,随着年龄的增长,领取金额和产品收益影响最大,基础方案和方案一,年龄的影响较小。

北极星虽然有5个方案供选择,但是这些方案中,受年龄和性别的影响较大,在选择或者变更方案时需要注意。

(三)与其他养老金的收益对比

以30岁女性,年交10万,60岁开始领取养老金为例,5个方案分别与对应同类型的养老金做对比:

1.基础方案

北极星的基础方案是保证领取20年,对比同类型的养老金有:

可以看到:

领取金额跟其他养老金差别不大,主要区别在:养老金开始领取后,现金价值的情况。

可以看到:

领取金额,北极星3年和10年交有优势,趸交大家养多多3号领取金额最高,5年交明爱金彩领取金额最高。

北极星的方案一,3年交和10年交,在同类型的养老金产品中还有优势,可以重点关注。

北极星的方案二是无保证领取期,身故赔付已交保费,具体产品对比参考方案一。

3.方案三

北极星的方案三是保证领取25,对比同类型的养老金有:

4.方案四

北极星的方案三是保证领取30,对比同类型的养老金有:

康乐一生和明爱金彩

北极星作为一款养老年金险,最大的优势是投保后可以变更领取方案,灵活性好。

(一)北极星的优点

第一,投保后,可以变更领取方案。

5种领取方式主要区别在保证领取:

第二,方案一、方案三和方案四,在同类型养老金中有一定优势。

第三,领取年龄和按年/按月领取可以变更,能对接养老社区,同时支持附加万能账户。

第四,相对于大部分同类型养老金最快要5年后才能领取,而北极星最快今年交,明年就可以领,对于养老需求急迫的人来说,非常友好。

(二)北极星的缺点

第一,养老金开始领取后,无现金价值,灵活性差,无法退保,只能继续领取养老金。

第二,基础方案和方案二,在同类型养老金中没有优势。

第三,万能账户,保底利率只有2.5%,结算利率也不高,并且退保手续费并不友好

当然,目前,受恒大地产的影响,很多人会对“恒大”的这个品牌有所顾忌。

总的来说,北极星是一款不错的养老年金险,投保后,可以根据自己的需求选择对应养老金领取方案,适合有养老需求,但是不确定养老方案的人群。

不过配置理财类保险还是要根据自身情况,选择相应的产品。

如果对哪款养老年金险还不太清楚或想要了解别的产品,也可以留言告诉我。