热点研究

信托公司开展房地产资产证券化业务的前景

资管新规出台之后,资产证券化业务成为信托公司发力的新方向。尤其是在传统的房地产信托业务领域,一些信托公司已经开始向房地产资产证券化业务转型。如何抓住这一业务机会,明确信托公司在房地产资产证券化中的主要功能和操作重点,成为许多信托公司关心的重要问题。

一、资产证券化是房地产信托转型的重要方向

资管新规以及一系列监管政策的出台,使资产证券化成为房地产信托转型的重要方向,主要体现在三个方面:

(一)资管新规出台对房企的非标融资要求更加严格

资管新规及系列监管政策的出台,对房地产信托有明显的收紧作用。一方面,资金信托属于资管新规覆盖的范畴,其产品结构、估值管理、资金募集、到期兑付都得到了更多限制。另一方面,《关于规范银信类业务的通知》、《商业银行委托贷款管理办法》等政策出台,实际上使银行资金投入地产领域更加困难。资产证券化不属于资管新规范畴,具有更大发展空间。

(二)房地产企业低成本融资渠道受到限制

从2017年四季度以来,房地产企业发行债券规模和数量大幅下降,通过债券市场融资渠道明显收紧,房地产公司发债等低成本融资渠道受到限制。因此,通过资产证券化方式进行融资,对一些大型房企来说是新的较低成本的融资手段。

(三)资产证券化可以有效盘活房企资产

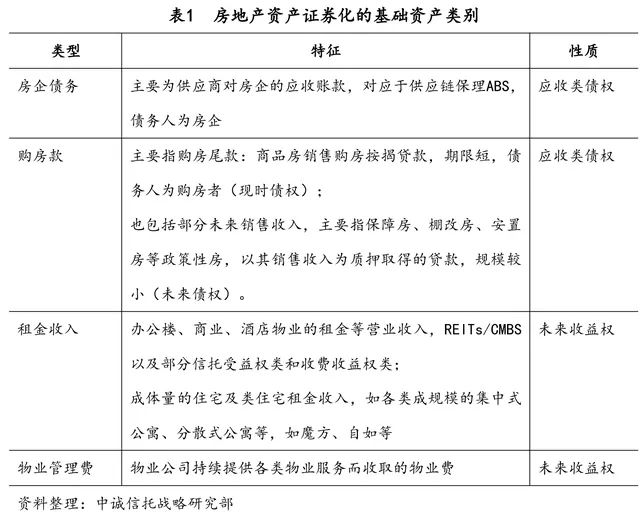

通常来讲,房地产资产证券化的基础资产主要包括:房地产企业债务、购房尾款、租金收入(包括商业类物业与住宅)、物业管理费等,其中房地产企业债务与购房尾款属于应收类债权,租金收入和物业管理费属于未来收益权。通过将这些资产证券化的方式,可以有效盘活房企资产,获取更多资金支持。

二、房地产资产证券化的发展的主要特征

近年来,房地产资产证券化发展速度呈加快趋势,整体表现出以下四个方面特征:

(一)规模与占比快速提升

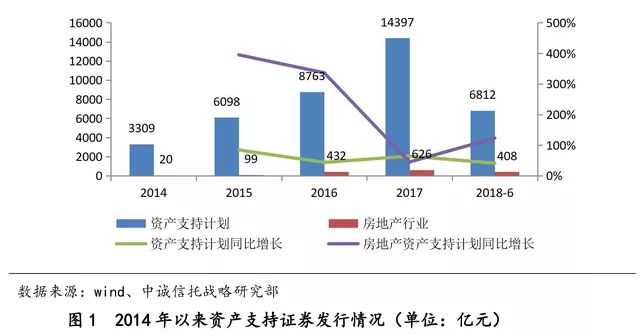

根据wind数据统计来看,从2014年以来,包括房地产在内的各类资产证券化(包括ABS和ABN)规模快速增长。从图1中可以看到,2014年全部资产支持证券发行规模3309亿元,而房地产行业仅为20亿元,占比只有0.6%;到了2017年全部资产支持证券规模都达到1.44万亿元,是2014年的4.8倍,房地产行业发行规模达到626亿元,是2014年的31.3倍,占比已经提升至4.35%。从增长率来看,2014年至2017年资产支持证券规模复合增长率年均达54%,而房地产行业复合增长率年均高达212%。2018年上半年,房地产行业资产支持证券发行规模已达到408亿元,同比增长达到123%。

(二)基础资产类型更加丰富

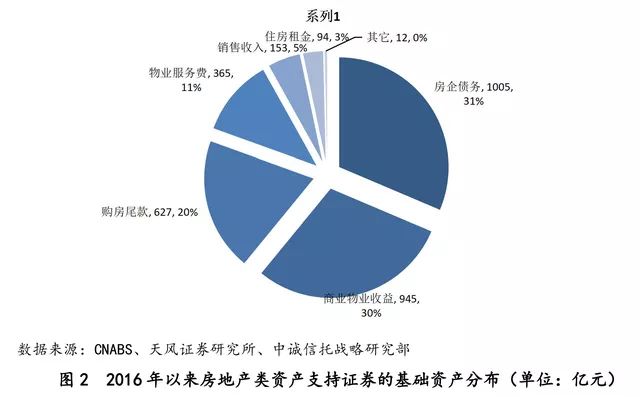

房地产资产证券化业务的基础资产类型较为多样,为进一步了解其基础资产结构情况,我们搜集了CNABS、天风证券研究所等数据进行分析。如图2所示常州房地产信托,从2016年以来房地产资产支持证券的基础资产数据来看,主要的类型为供应链保理债权、商业物业收益和购房尾款。还有一部分发发行主体是非房地产企业,其资产支持证券的基础资产主要是以自有物业收益。此外,物业费和长租公寓类ABS的融资主体主要是相对独立的物业管理公司,目前总体规模相对较小。

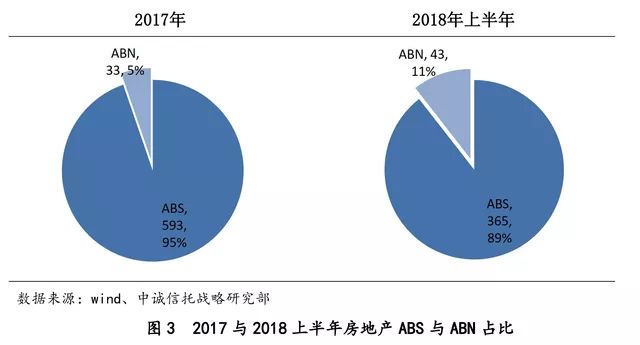

(三)产品类型以交易所发行的ABS为主

资产支持证券的产品类型主要有两类:一类是在交易所发行的ABS,,另一类是在银行间市场发行的ABN。目前,房地产资产证券化的产品类型主要以交易所发行的ABS为主。如图3所示,房地产行业资产支持证券2017年发行的626亿元规模中,ABS为593亿元,占比95%;2018年上半年408亿总规模中,ABS总规模为365亿元,占比89%。尽管ABS占据绝大多数,但ABN在2018年的发展速度明显加快。

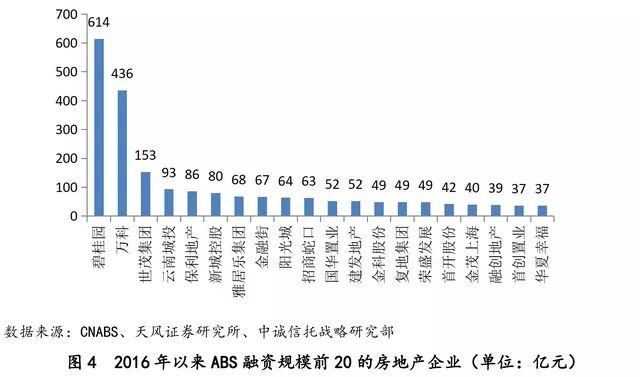

(四)融资主体主要是排名靠前的大型房企

结合CNABS、天风证券研究所等数据来源,可以看到2016年以来,发行资产支持证券进行融资的房地产企业主要集中在排名靠前的大型房企。如碧桂园和万科,作为一线房企中的领军代表,两年多来已经通过ABS等方式融资超过千亿元远远超过其他房企。但同时也意味着,其他一线房企还有较大的资产证券化业务空间,值得充分挖掘。

三、信托公司参与房地产资产证券化的主要切入点

从信托公司参与房地产资产证券化的部分实践经验来看,信托公司需要在业务模式中找准自身定位,抓住最有潜力、最有需求的基础资产,与优质交易对手开展业务合作从而找准参与此类业务的主要切入点。

(一)明确在房地产资产证券化中的功能定位

信托公司在房地产资产证券化业务中的功能定位,主要取决于基础资产类型、产品结构设计以及发行场所。

首先从基础资产类型来看,如果是购房尾款、供应链债权等已经形成的应收账款,信托公司既可以提供资金形成信托受益权再进行证券化,也作为SPV直接发行资产支持证券;如果是租金、物业费等未来收益权,信托公司通常要先作为第一层SPV形成信托受益权。

其次从产品结构设计来看,信托公司主要作为出资者、SPV两种角色出现在证券化业务的过程中。如果作为出资者,在交易所发行的ABS中,信托公司往往在前端先形成信托受益权;如果作为SPV角色,信托公司则要承担发行、信息披露、资金归集等多项事务管理职能。

再者,从不同发行市场的要求来看,银行间市场要求包括房地产企业在内的企业发行ABN时,要以信托作为SPV,因此信托公司在开展ABN业务时其SPV功能不可或缺。

(二)切入购房款等最具潜力的基础资产领域

房地产市场规模的大小主要通过商品房销售收入体现,目前债权类ABS的市场容量,皆取自于商品房销售房款这一“整体蛋糕”。但目前的地产ABS总量相对于全年商品房销售收入而言,规模仍然非常低。2017年,全年商品房销售总收入为13.4万亿,其中住宅销售收入11.0万亿。以商品房购房款来源构成分析,假设只考虑住宅购房款中的贷款比例为40%,购房款ABS对应的市场总容量为4.4万亿,具有成为继以土地资产为抵押的地产前融之后最大的房地产金融市场的潜力。但是目前的地产类ABS中,房企债务与商业物业收益占比超过60%,购房款ABS占比约25%,与其自身规模相比空间巨大。可以预见,购房款ABS市场将是房地产资产证券化最具潜力的细分市场。

(三)加强与排名靠前的大中型房企合作

当前及未来一段时期,房地产行业集中度处于持续提升阶段。根据最新市场数据,2018年上半年百强房企实现销售额4.59万亿元,同比增长37%,6月贡献1.12万亿元,同比增长48%。按1-5月全国销售规模计算,百强企业市场占有率将达70%。品牌房企在一二线城市的分布比例远高于三四线,而龙头房企上半年月度增速曲线与重点城市趋势基本相当,但增速高于行业近50个百分点,说明企业在市场表现疲软的情况下,自身已具备维持稳定增速的能力,中大型房企从市场份额、产品质量、经营规范度、企业品牌等各方面更易被金融机构认可。因此,大中型房地产企业有更加优质和充足的基础资产,也有更多的资产盘活和融资需求。与大中型房地产合作开展房地产资产证券化业务,是信托公司的现实选择常州房地产信托,“得百强者得天下”。

(执笔:邹文军)

宏观形势

二季度GDP同比增长6.7%,上半年居民收入和消费支出双增长

中国国家统计局7月16日公布,上半年国内生产总值418961亿元,同比增长6.8%。分季度看,一季度同比增长6.8%,二季度增长6.7%,连续12个季度保持在6.7%-6.9%的区间。2018年上半年,全国居民人均可支配收入14063元,比上年同期名义增长8.7%,实际增长6.6%。与此同时,2018年上半年,全国居民人均消费支出9609元,比上年同期名义增长8.8%,实际增长6.7%。

6月CPI维持在低位,PPI上行

中国6月CPI同比上涨1.9%,前值1.8%;6月PPI同比增4.7%,增速创年内新高,前值4.1%;6月PPI同比上涨4.7%,增速创年内新高,前值4.1%。统计局:6月CPI同比涨幅略有扩大,其中鸡蛋和鲜菜价格分别上涨17.1%和9.3%,合计影响CPI上涨约0.27个百分点;PPI环比涨幅略有回落,同比涨幅有所扩大。

央企利润创历史单月新高

根据国资委发布的数据显示,央企6月实现利润总额2018.8亿元人民币,同比增26.4%,创历史单月最高水平。1-6月实现利润总额8877.9亿元人民币,同比增23%;央企目前已落地执行了2000多亿元的市场化债转股。

美国公布对华2000亿美元商品加征关税清单

2018年7月11日上午,美国政府公布拟对华2000亿美元输美产品加征10%的关税清单,这部分商品加征关税清单最快将在两个月的公开意见征求期结束后敲定。考虑到目前美国已对华输美约340亿美元商品加征25%的关税,同时对约160亿美元商品加征关税开始征求公众意见,两个月后中美贸易战中美国对华贸易制裁涉及商品规模或达到2500亿美元。

同业动态

银行理财新规暂缓出台

市场曾预期《商业银行理财业务监督管理办法》(即“理财新规”)将于2018年5月落地,但并未如期而至。另据财新、北京商报等多家媒体报道,理财新规已于2018年6月22日在小范围内征求完意见,有望于7月初推出。但受近期市场波动等影响,理财新规可能将延期发布。由于银行理财占资管产品的市场份额最高,其产品性质与规模的变化对资管行业未来格局有重大影响,所以需要高度重视监管政策环境对银行理财产品发行与销售的影响。

去通道持续,信托公司发力证券类信托业务

据上海证券报报道,在信托业去通道持续的大环境中,不断萎缩的通道业务正倒逼信托公司通过开拓其他业务进行“突围”。作为标准化业务的证券类信托业务,日渐成为各家信托公司青睐的对象,变成当下信托业着力发展的重点业务之一。多位业内人士对记者表示,在去通道背景下,受资管新规影响,信托以往大量展开的非标投资受限,标准化资产业务迎来发展机遇,预计证券投资业务占比将不断增加。

部分信托公司披露半年业绩情况

近日,经纬纺机及国投资本分别发布中融国际信托及国投泰康信托的2018年半年度财务信息。根据财报显示,截至6月底,中融信托及各子公司合并实现营业收入24.3亿元,实现净利润8.09亿元。国投泰康信托上半年实现营业收入4.54亿元,实现净利润2.81亿元。

地产信息

有针对性地及时调整棚改安置政策

7月12日,住房和城乡建设部召开的有关棚户区改造工作吹风会。今年1月至6月,全国棚户区改造已开工363万套,站今年目标任务的62.5%。下一步,住建部将在加大棚改配套基础设施建设力度的同时,依法依规控制棚改成本,严禁违规支出。因地制宜推进棚改货币化安置。

商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策,采取新建棚改安置房的方式;商品住房库存量较大的地方,可以继续推进棚改货币化安置。

北京市将启动第三阶段城南行动计划

市委常委会议审议通过《促进城市南部地区加快发展行动计划(2018-2020年)》。同时,讨论并通过《优化提升回龙观天通苑地区公共服务和基础设施三年行动计划(2018-2020年)》本市将启动第三阶段城南行动计划打造首都发展新高地。

新一阶段的计划将进一步解决首都南北发展不平衡、南部地区发展不充分的问题。实施范围为丰台区、房山区、大兴区和北京经济技术开发区,期限为2018年至2020年。

三四线城市上半年土地账本:卖地收入创历史新高

今年上半年卖地收入最高的为杭州,累计出让金额为1485亿元,同比增长了99%。其次是重庆的921亿元、苏州的766亿元、北京的751亿元。

数量众多的三四线城市紧承其后。大量长三角地区城市包括湖州、常州、嘉兴、南通、温州、无锡、徐州、台州、金华等,上半年卖地收入规模在200亿-400亿元左右,收入规模仅次于一二线城市。山东、四川、安徽、河北、湖南、江西等省,也贡献了部分卖地收入规模超过100亿元的地级市。

从收入增幅来看,三四线城市尤为突出。像岳阳、许昌、淄博、泉州、眉山、上饶、湖州等,上半年土地出让收入增幅在200%以上,这些三四线城市广泛地分布在湖南、河南、山东、福建、四川、江西、浙江、江苏等省份。