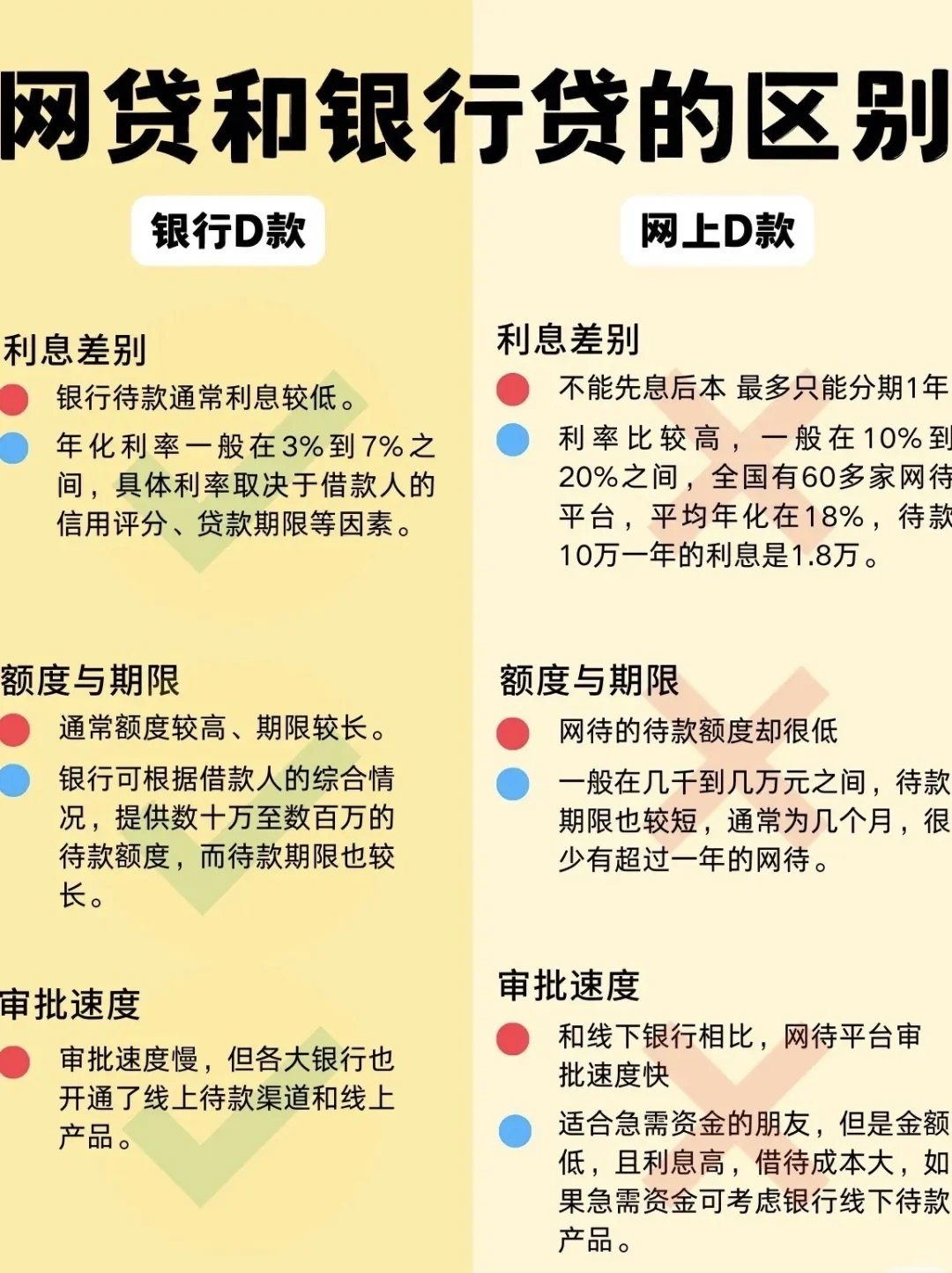

银行贷款和网贷的区别主要体现在以下几个方面:\n管理机构:银行贷款由传统银行业机构如商业银行提供,受到严格的金融监管;而网贷则通常由互联网金融公司提供,监管环境相对宽松。\n办理流程:银行贷款流程相对繁琐,需要提供详尽的文件资料并经过严格审核;网贷则手续简便快捷,往往只需在线提交基本资料即可。\n利率与费用:银行贷款的利率通常较低,但可能涉及一些额外费用;网贷的利率则普遍较高,不过手续费相对较少。\n贷款额度:银行能够提供更高额度的贷款,满足大额资金需求;网贷则多为小额贷款,适用于短期小额需求。还款期限:银行贷款的期限较长,适合长期资金规划;网贷的期限较短,要求较快偿还。\n还款方式:银行贷款有多种还款方式可供选择,如等额本息、等额本金等;网贷则通常强制使用等额本息的还款方式。\n审核机制:银行贷款审核严格,注重信用记录及还款能力;网贷审核相对宽松,主要依赖大数据分析进行风险评估。\n5.风险控制:银行受到更严格的监管,风险控制体系完善,风险较低;网贷平台则风险相对较高,需谨慎选择以避免陷入高利贷或诈骗陷阱。\n综上所述,银行贷款和网贷各有优劣,借款人应根据自身的财务状况、资金需求以及还款能力来选择最适合自己的贷款类型。同时,务必关注所选平台的安全性和合规性,确保贷款过程既合法又安全。