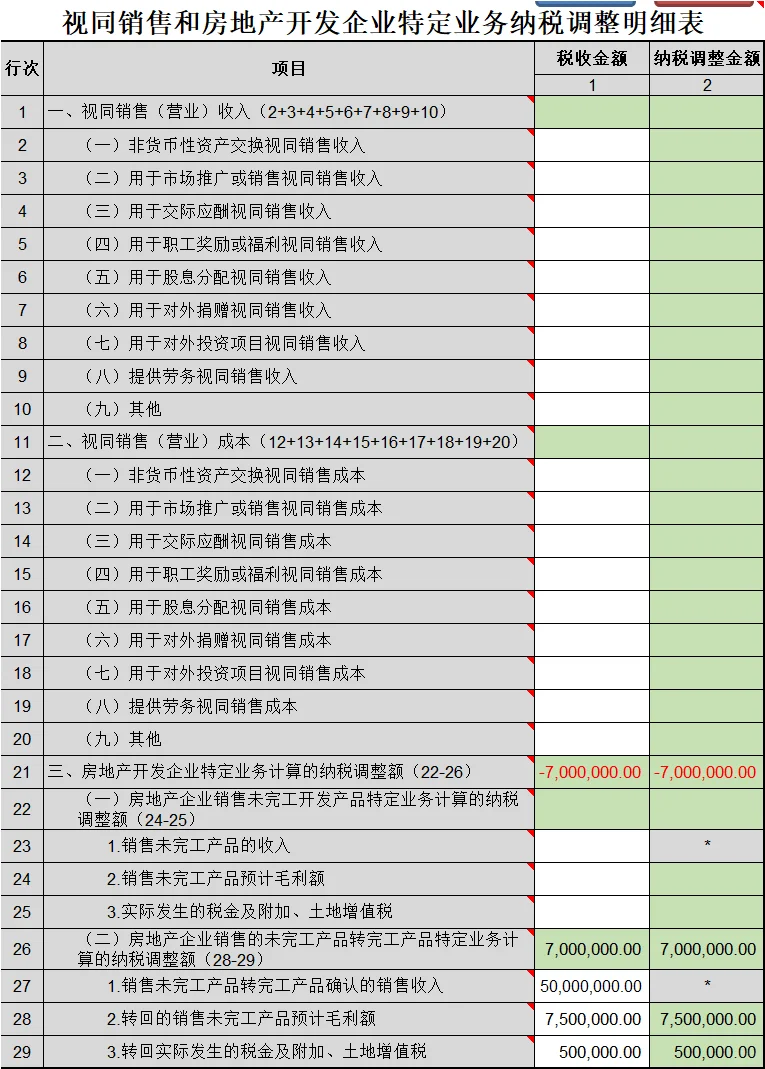

🌟 **房地产开发企业所得税汇算必看!表A105010填报攻略+案例详解!会计姐妹速码!\n \n别慌!一篇说透这张表的逻辑和填报技巧,附超实用案例!会计人看完秒懂!👇\n \n*🔥 这张表是干啥的?\n**表A105010** 专门调整两类问题:\n1️⃣ **视同销售**(比如送房给员工、捐赠给学校等“白送”行为,税法和会计处理不一致);\n2️⃣ **房地产企业特有业务**(比如预售未交房的收入、完工后如何调账)。\n**一句话:税会差异全靠它调整!**\n---\n📝 填报全流程拆解(附案例)\n✅ Part 1:视同销售调整(第1-20行)\n🔍 填报逻辑:\n- 税法认为要交税,但会计没确认收入(比如送房给员工福利),需调增收入+调减成本。\n📌 案例1:房企送员工一套房做福利\n- 房子成本价80万,市场价100万。\n- 会计处理:直接计入费用,不确认收入。\n- 税务调整:\n- 第5行(职工福利):税收金额填100万(市场价),调增100万!\n- 第15行(对应成本):税收金额填80万,调减80万!\n- 最终影响利润:100-80=20万(多交税的部分)💸\n*✅ Part 2:房地产特定业务调整(第21-29行)*\n🔍 填报逻辑:\n- 预售未交房时:按预计毛利率预缴税,填这里调增;\n- 交房完工后:把之前多缴的调回来,填这里调减。\n📌 案例2:预售期+完工期填报对比\n情景:某楼盘预售收入5000万,计税毛利率15%,实际交房时确认收入6000万。\n1️⃣ 预售阶段(未完工)\n- 第23行:填5000万(预售收入不含税)\n- 第24行:5000万×15%=750万(预计毛利额,调增!)\n- 第25行:预售时交的税金(比如附加税和土增50万,调减!)\n- 合计调增:750-50=700万!\n2️⃣ 完工阶段(交房后):\n- 第28行:转回预计毛利额750万(调减!)\n- 第29行:转回税金50万(调增!)\n- 合计调减:750-50=700万!\n💡 划重点:预售多缴的税,完工后要“还回来”!\n \n#⚠️ 填表必坑指南!\n1️⃣ 视同销售别漏填!\n- 送房、抵债、捐给学校…只要没走正常销售,统统要调!否则被稽查补税+罚款!\n2️⃣ 预售收入≠会计收入!\n- 会计可能挂在“预收账款”,但税法要求按毛利率预缴,必须调增!\n3️⃣ 完工年度务必转回!\n- 之前调增的部分,完工后要反向调减,否则重复交税!\n-🌈 总结:\n表A105010核心是“调差异”!视同销售调收入,预售完工调毛利。\n#房地产财税 #企业所得税汇算 #会计实操 #税务筹划 #会计 #财务