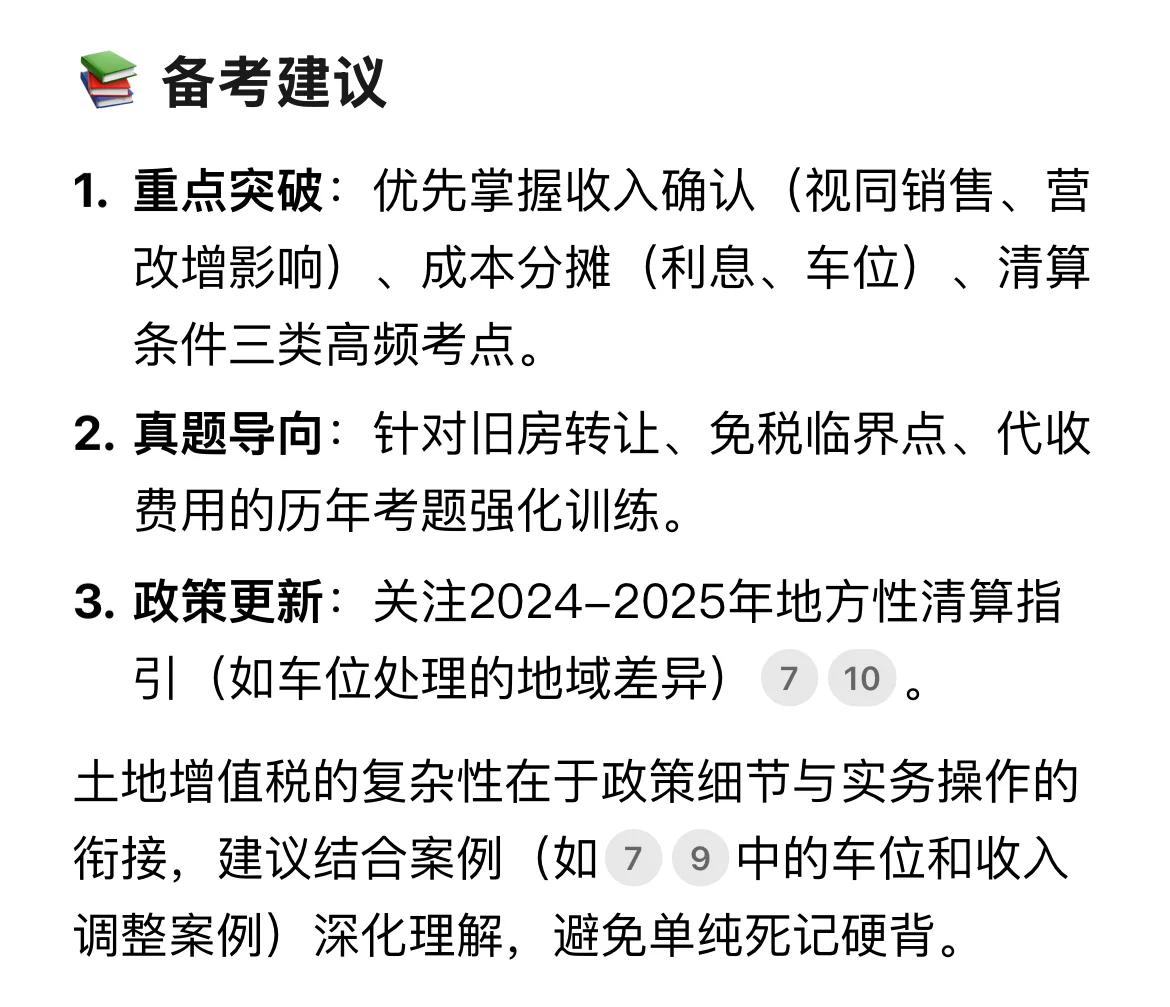

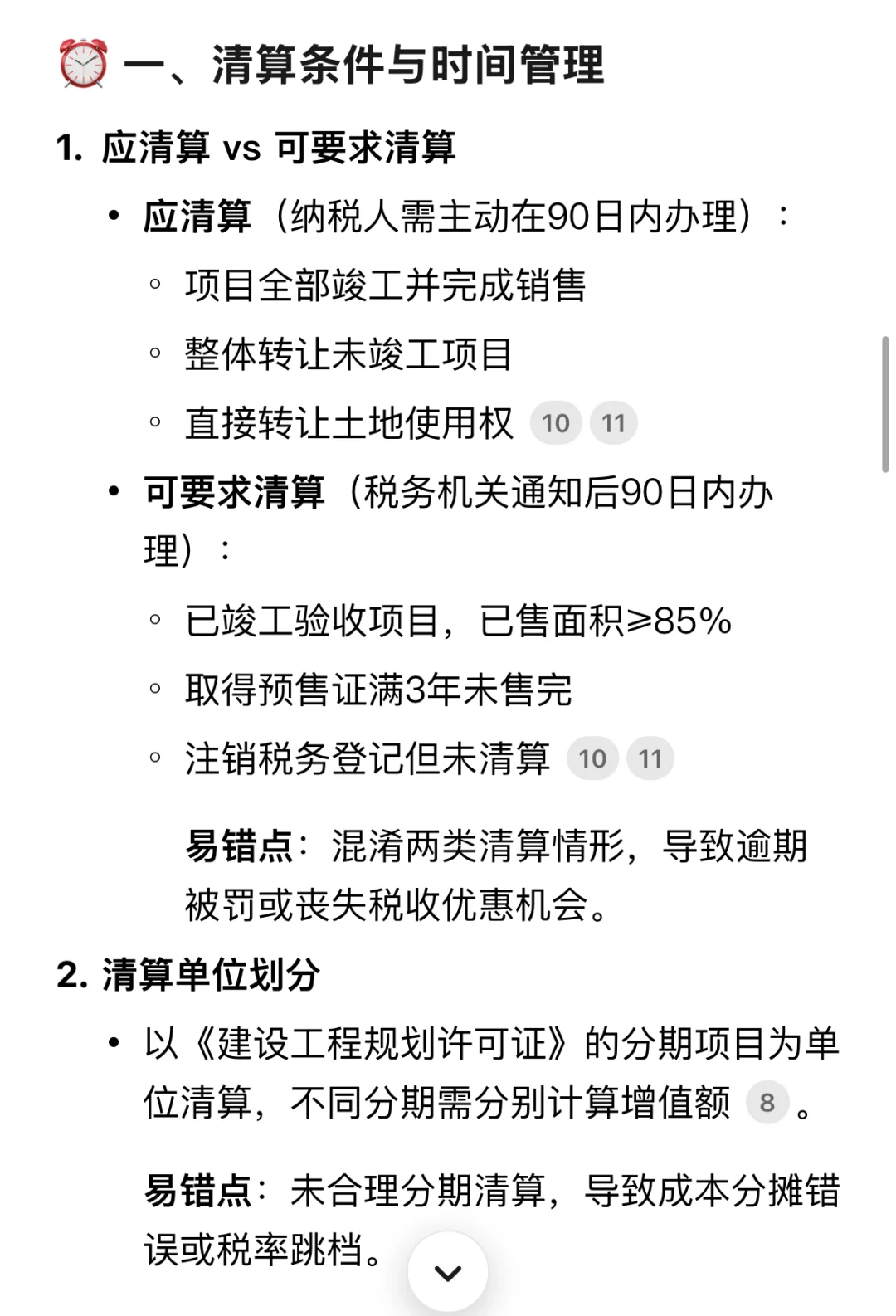

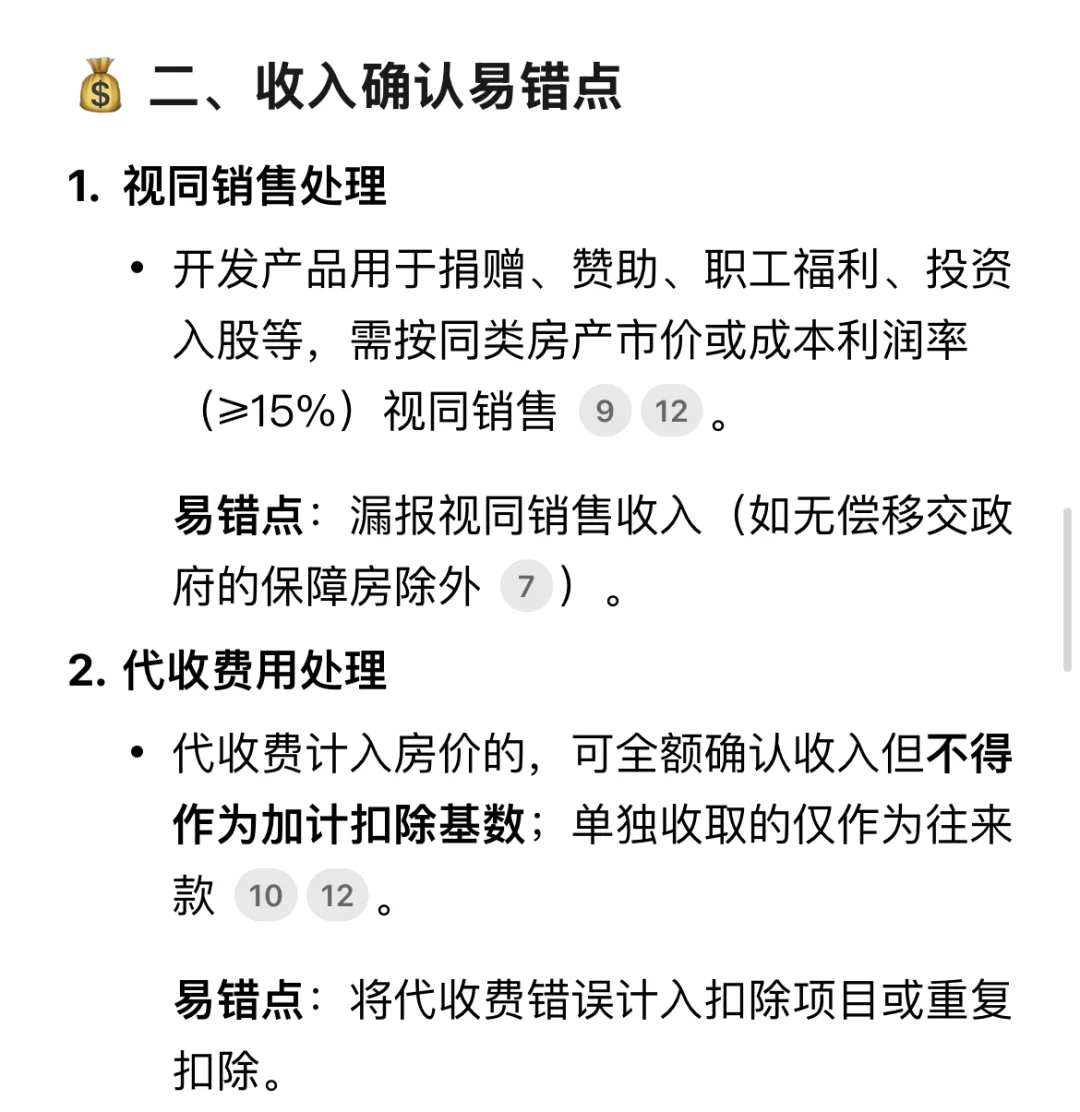

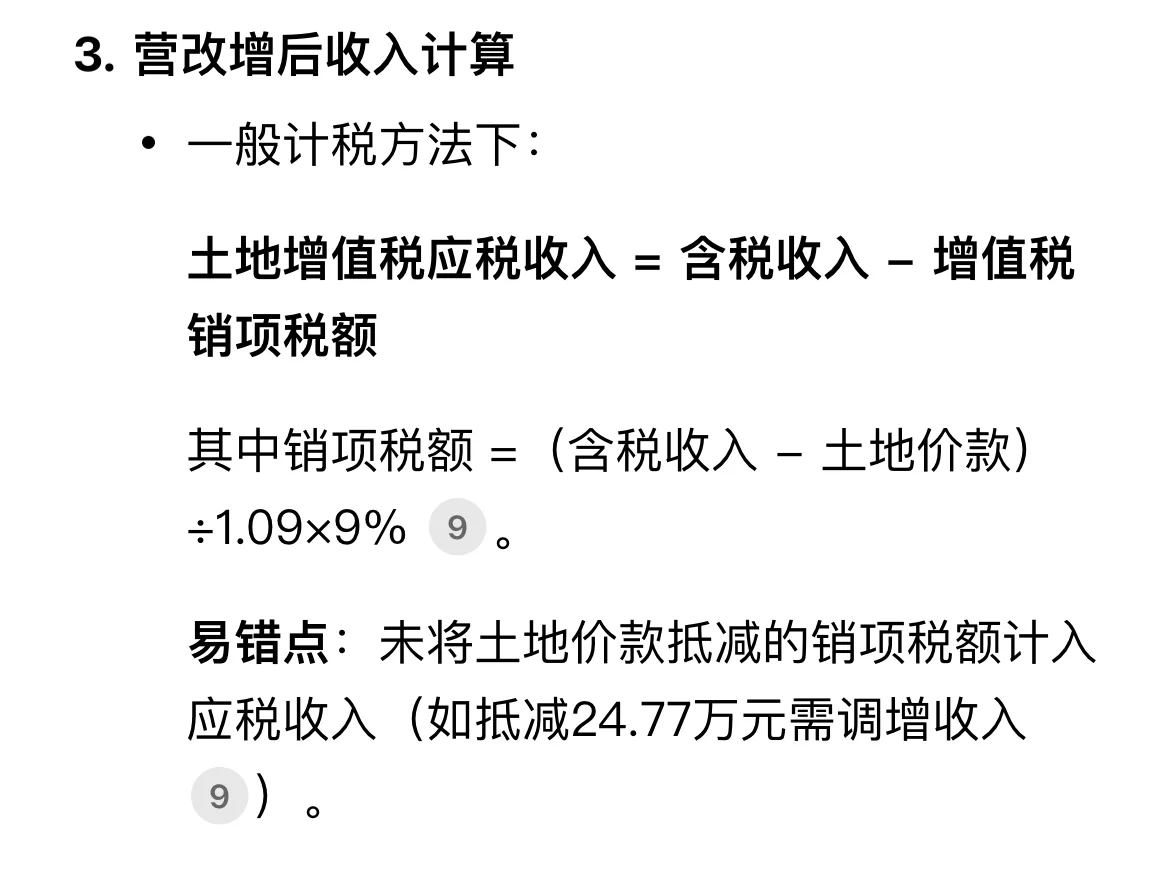

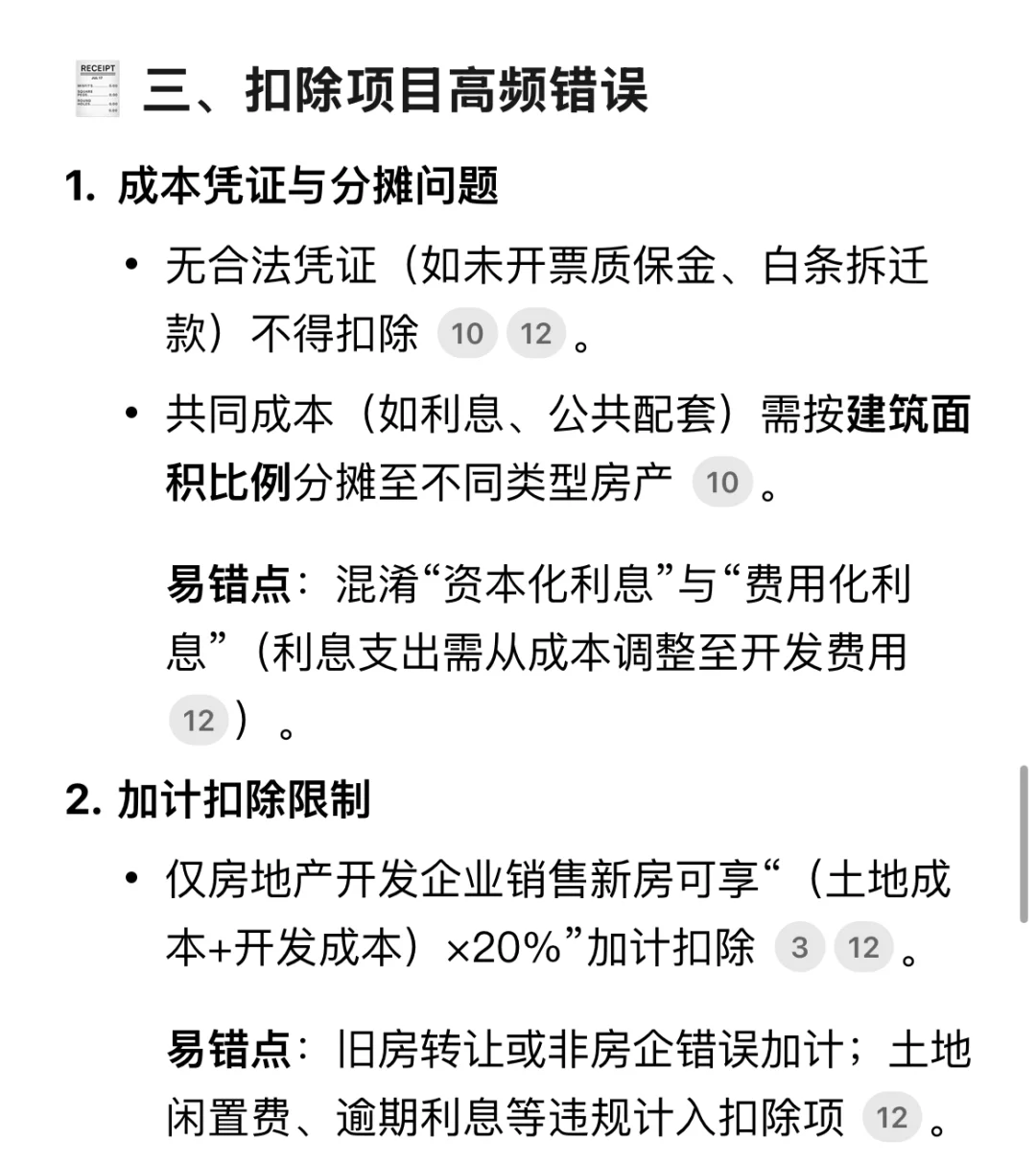

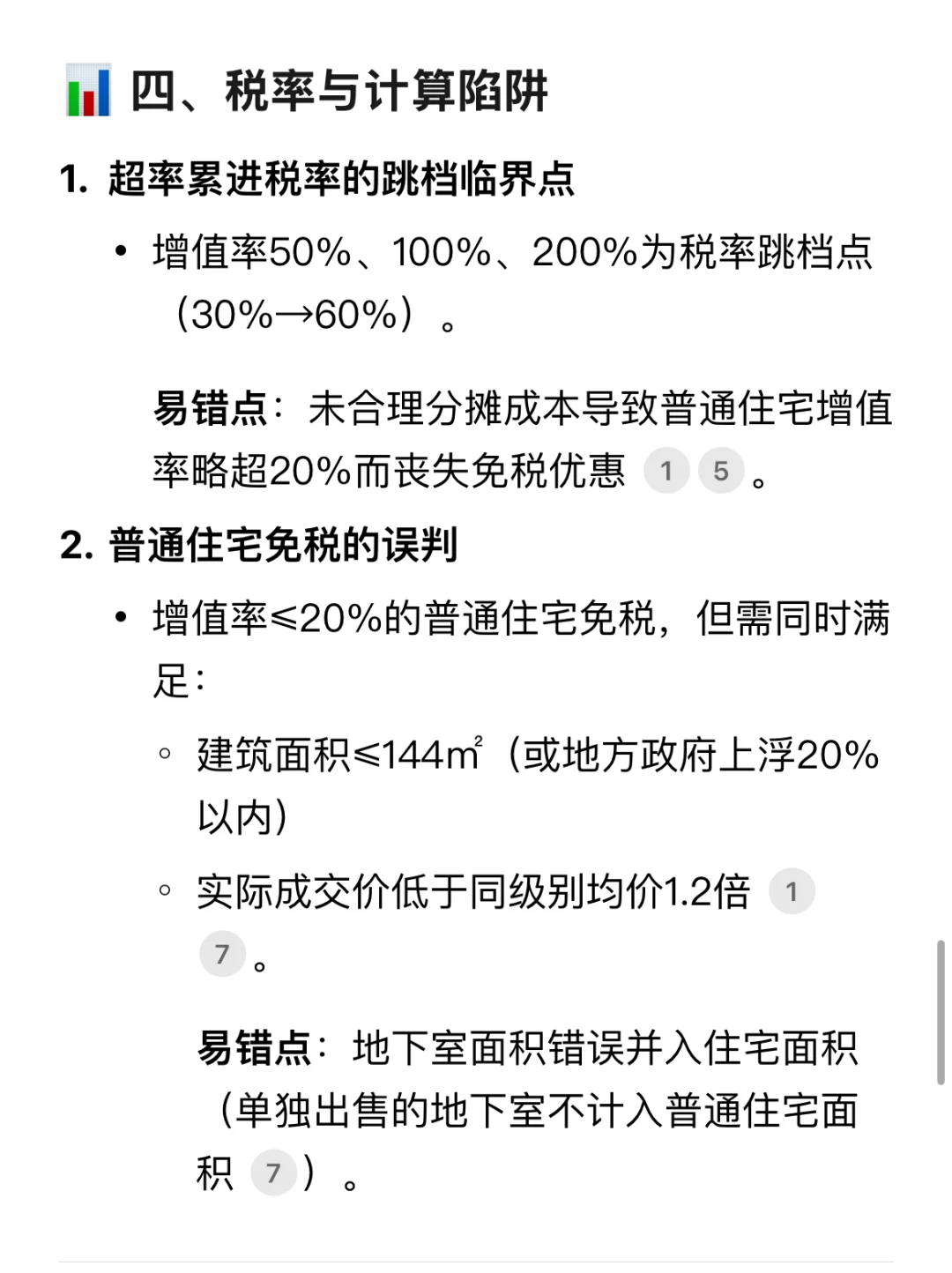

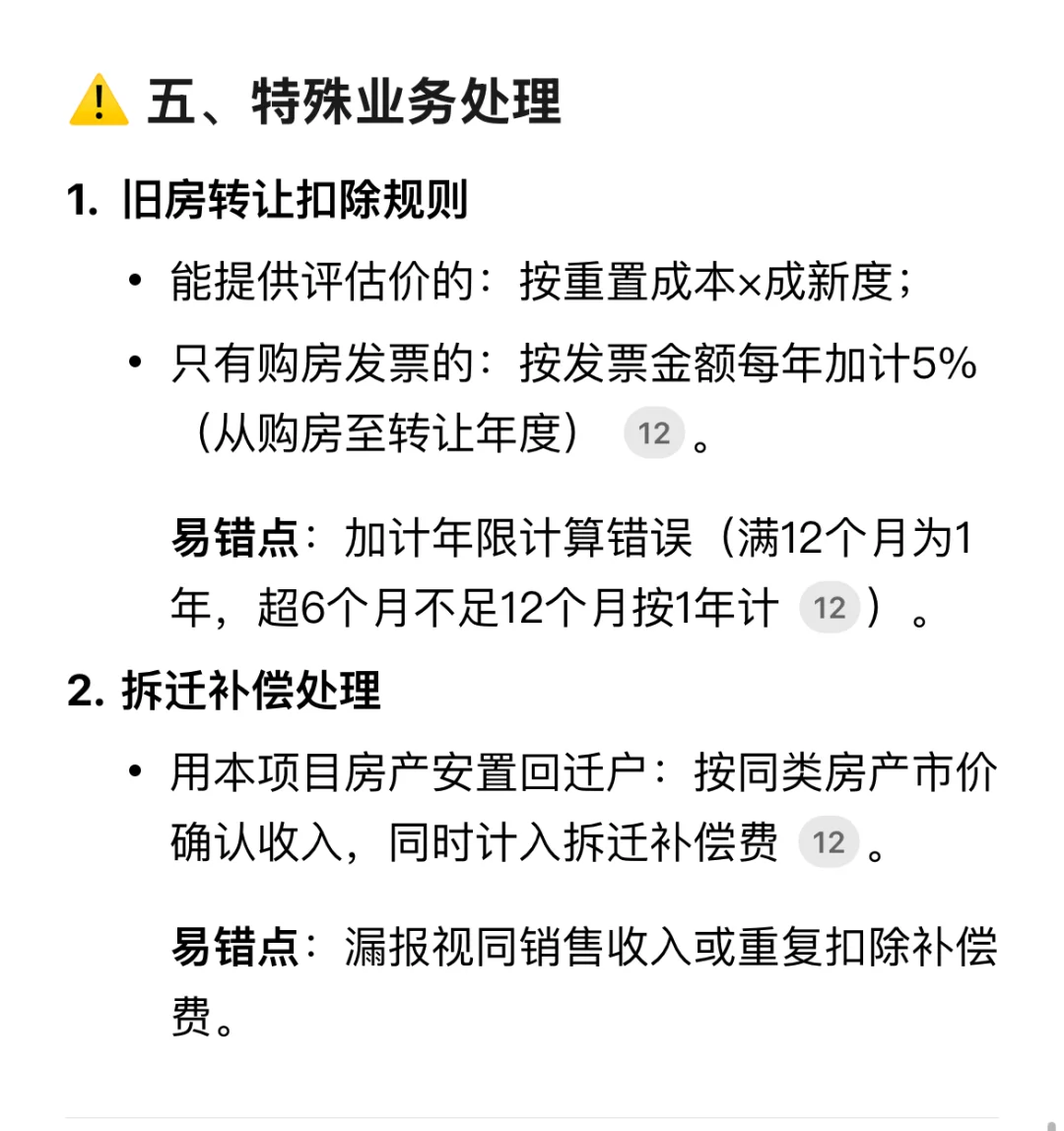

1、清算条件与时间管理\nA、应清算\n纳税人90日内主动办理,项目全部竣工完成销售,整体转让未竣工项目,直接转让土地使用权\nB、可要求清算\n税务机关通知90日内主动办理,已竣工,以售面积大于等于85%,取得预售证满3年未售完,注销税务登记但未清算\nC、清算单位划分,建设工程许可证划分,项目为单位清算\n2、收入确认\nA、视同销售,开发产品用于捐赠,赞助,职工福利,投资入股等,同类房产市价,或成本利润率,大于等于15%,无偿移交政府保障房除外\nB、代收费用处理,计入房价,全额确认收入,但不得加计,单独收取,仅作往来款\nC、营改增后收入计算\n一般计税法,收入=含税收入-增值税销账,增值税销账=(含税收入-土地价款)/1.09*0.09\n3、扣除项目\nA、成本凭证与分摊\n无合法凭证,未开票,白条,不得扣除;\n公共成本,利息,配套,按建筑面积比例分摊;\n利息支出,需从成本调整至开发费用\nB、加计扣除限制\n仅房开销售新房,可享受(土地成本+开发成本)*20%加计扣除;\n旧房转让,非房企,不可加计,土地闲置费,逾期利息,不可加计\nC、车位成本处理\n产权车位,销售时确认收入,分摊成本;\n无产权车位,视同销售;\n人防车位,移交业主可扣成本,否则确认收入;\n机械车位,不确认收入不扣成本\n4、税率与计算\nA、普通住宅免税,增值率小于20%,面积小于144平,成交价低于同级别平均1.2倍\nB、单独出售地下室,不计普通住宅面积\n五、特殊业务处理\nA、旧房转让\n能提供评估价,重置成本*成新度;\n只有购房发票,发票金额,每年加计5%,购房至转让年度;\n满12月为1年,超过6月不足12月,按1年\nB、拆迁补偿\n用本项目安置回迁户,同类房产市价确认收入,计拆迁补偿费\n#税务师学习打卡 #税务师备考