2022 年报季房企计提资产减值情况:存货跌价损失成主因

从多家房企回复函来看,大部分减值损失来自于存货跌价损失。存货跌价为资产减值主因根据年报,上述57家房企的资产减值损失总计403亿元,其中有365亿元为存货跌价损失。从计提资产减值准备构成来看,存货跌价损失占重头,其中待售和不可售产品减值风险最大。[阅读全文]

2024-06-08

从多家房企回复函来看,大部分减值损失来自于存货跌价损失。存货跌价为资产减值主因根据年报,上述57家房企的资产减值损失总计403亿元,其中有365亿元为存货跌价损失。从计提资产减值准备构成来看,存货跌价损失占重头,其中待售和不可售产品减值风险最大。[阅读全文]

2024-06-08

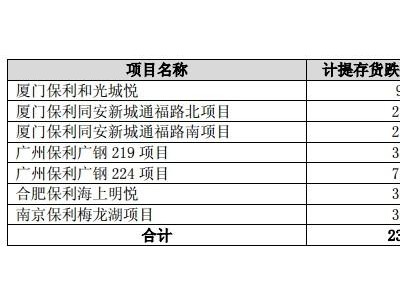

与此同时,保利发展就厦门、广州、南京等7个高价地项目计提了存货跌价准备。保利发展表示,上述项目合计计提存货跌价准备约23.42亿元,减少公司2018年末总资产约23.42亿元,减少2018年度归母净利润约20.13亿元。[阅读全文]

2024-04-11

在这一背景下,中国城市的房地产价格开始普遍上升,并在后期出现巨大分化。由于前面讨论的人口流向的分化,不同城市的存货去化速度呈现显著差异,导致2016年初以来,不同城市之间的房价呈现排浪式上升:率先完成存货去化的城市房价领涨,后续其他城市存货去化逐步完成,房价开始跟随上涨。[阅读全文]

2023-11-21

注:投资性房地产转自用房地产,固定资产无形资产增加了在借方,投资性房地产减少了在贷方,之前你采用公允价值计量的时候计提的那么多公允价值变动,你现在这个投资性房地产要消失了,所以你这个累计公允价值变动也得跟着消失,达到投资性房地产的账面价值全部消失的目的。借:投资性房地产—成本(转换日公允价值)借:投资性房地产(转换日公允价值)[阅读全文]

2023-04-20