今年的房地产有点特殊,自去年下半年开始救市大潮。

1-9月全国已经有超过200个城市发布了各种房地产政策累计800多次。

周期性的回暖并未如期到来,至今仍处于筑底阶段。

历史不会重演,曾经的大反弹已经不可能。

房地产作为一个产业,依然是重要的经济支柱产业,即使如发达经济体美国,房地产占GDP的比重仍占到12%左右。

无需悲观,虽然全国性的普遍回暖异常艰难,但依然有它自身的周期逻辑与增长空间,二十大后,楼市大分化与区域新增长,将成为新常态。

那么,房地产的新的增长点和增长区域会在哪里呢?

NO.1|壹

历史:全国全域的房价全面普涨

趋势:城市大分化后的区域增长

中国过去的房地产黄金二十年,最大的特点是“普涨”模式,即普遍式的快速发展。

不论是一线大城市,还是“十八线”小县城,只有房地产业是唯一一个能够同时在大中小城市中都出现快速发展态势的产业。

至于为什么这么快,可能很多人至今也未明白。

简单点讲,主要是有三个核心需求的支撑,一是城镇化带来的人口迁移,二是棚改,三则是居住环境改善需求。

目前,中国共有存量住房3.8亿套,从总量上讲全部人口都装得下了,显然这个规模见顶、阶段转换的节点已经显现。

在抽离金融属性下,房地产“L”形走形的趋势已经非常的明显了。

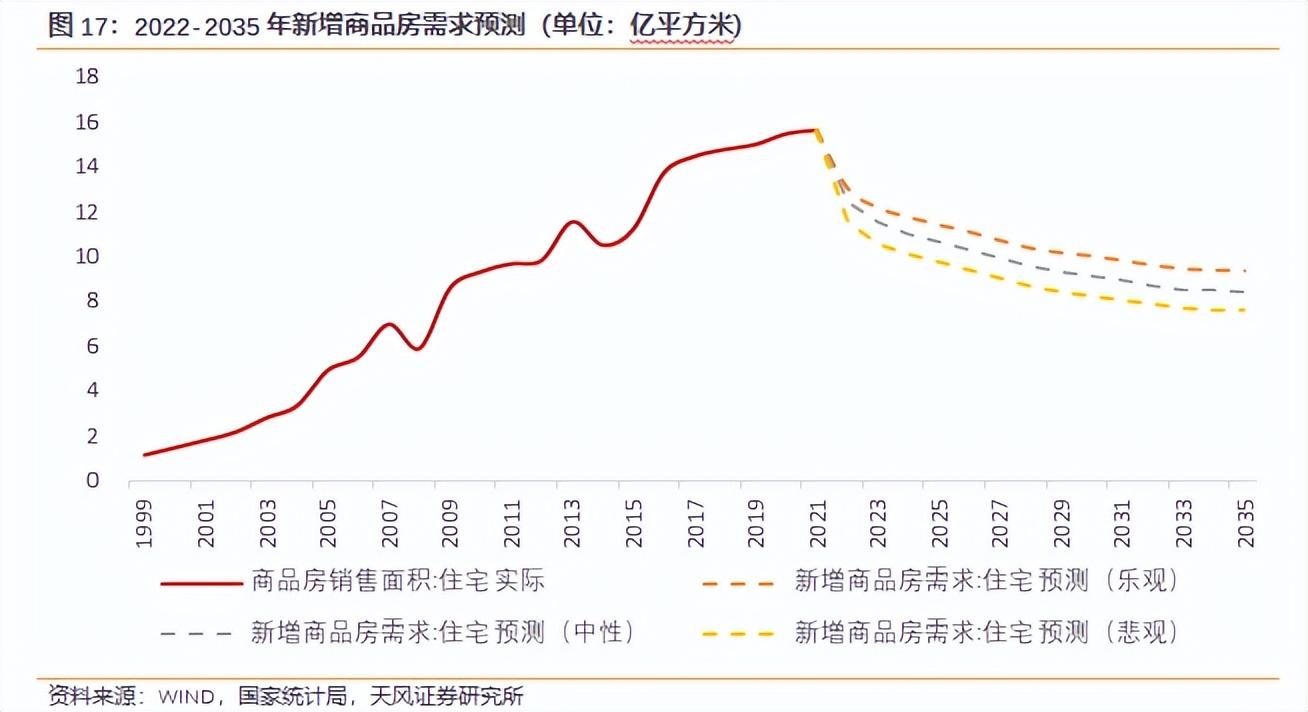

2022年1-7月份累计数据,全国销售7.8亿平方米,只与2016年同期持平;1-9月份,全国销售10.1亿平方米,同比下降22.2%。

另外,从[第一财经]的预测模型也可验证,2022-2025年,即使在乐观水平下,年新增商品房的需求12.1亿平方米,而2026-2030年降至10.5亿平方米,2031-2035年不足10亿平方米。

从二十大会后房地产调控的定调,显然房地产会进入新的周期,高杠杆、高房价带来潜在问题的影响,很难再次走上之前的道路,这也是普遍性回暖艰难的根源。

2022年,必然是楼市“分城市加剧分化”的重要历史节点,房地产也将由全国普遍式快速发展进入不同城市之间的分化式发展模式。

这一点房地产周期为多少年,市场也有表现。土地市场,资金有限的房企将战略重心重回一二线城市,三四线城市的拿地热情降低。而销售方面,一二线城市的韧性明显强于三四线城市房地产周期为多少年,局部城市回温迹象愈发明显。

NO.2|贰

历史:依靠城镇化率支撑房地产的效力衰减

趋势:大都市圈人口聚合力支撑楼市新增长

2021年我国城镇化率为64.7%,除上海、北京、天津、重庆四个直辖市外,广东、江苏、辽宁、浙江城镇化率都已经超过了70%。

一般认为,城镇化率70%是一个重要拐点。通俗点讲就是城镇化从“农民进城”的快速增长阶段迈入“人口向中心城市聚集”的稳定发展阶段。

而房地产长期看人口,长期的人口趋势必然是中心城市的聚集化。

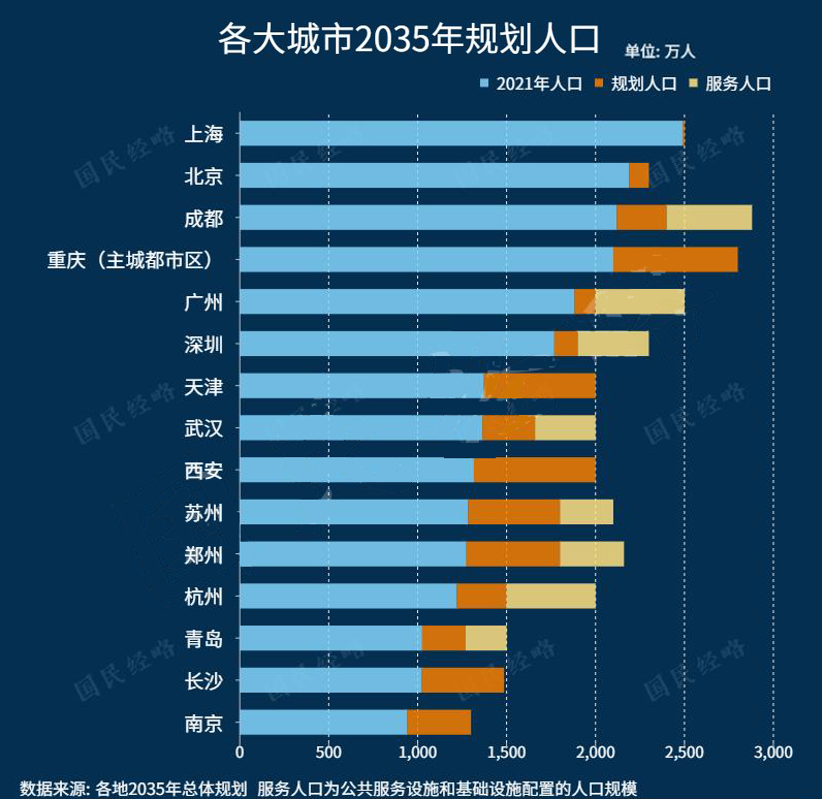

那么,从各大城市发布的2035年规划人口图便可以看出端倪。

常住人口规划目标,体现的资源承载力的约束;服务人口,代表着城市管理服务的真实人口规模,也反映出这些城市的人口吸引力。

传统的一线城市,北京和上海的人口承载力,实际上在过去几年里面,已经见顶,有数据显示北京、上海实际管理的人口已超3000万,人口压力和承载问题未来不得不采用“控人,限号”等手段来调剂。

人口超过1000万后,人口集聚效应会变得更为明显,千万人口大城市的人口规模只会越来越大。

所有,你看到的是现在人口在1000多万的人口大市,未来的主要方向都是往2000万的方向扩张,显然这个人口扩张趋势与人口增量将成为房地产开发很大的一个空间,也意味着人口增长空间将成为新周期下房地产的风口。

从规划人口与服务人口双重指标趋势中,成都、广州、深圳、苏州、杭州、武汉、天津、郑州等城市显然更胜一筹。

图片来源于[国民经略]

NO.3|叁

趋势:实体经济的繁荣区域,就是房地产的增长空间

当然人口的增长空间只是预期,但最终依然要靠能否留住人。并非所有城市人都能人口扩张,毕竟即使是超特大城市,依然有城市人口呈流出趋势,比如北方城市。

二十大报告将实体经济和制造业放到了前所未有的高度,是未来经济发展的重头戏。同样,这也是未来房地产增长空间的支撑,即人口与收入的双向支撑。

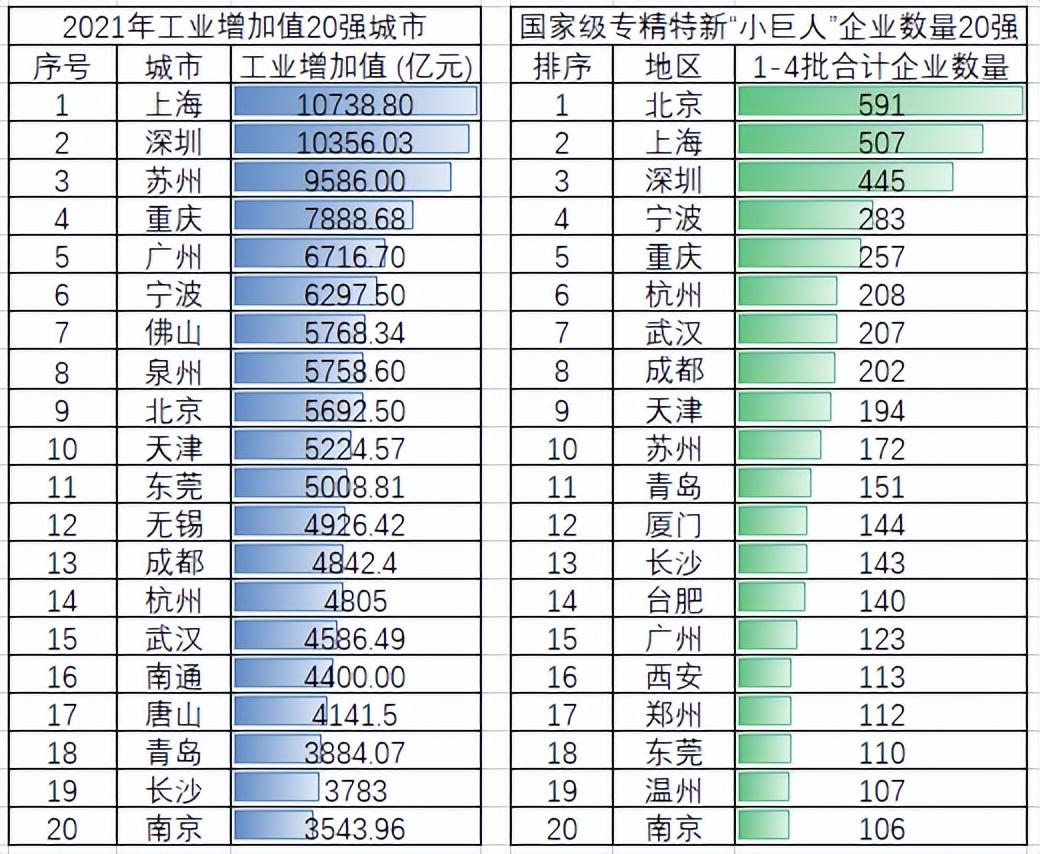

实体经济与制造业升级,显然工业大城与专精特新小巨人企业聚集的城市更有竞争力。

至于为什么是工业大城,放眼世界,所有发达经济体,无一不是依靠工业的现代化。国内一直公认最发达、最好的城市上海,工业增加值也依然是全国最强。

盲目地追求第三产业和“去工业化”,至少现阶段会导致产业空心化的巨大风险。而且,未来的产业升级也将更多地寄托在专精特新“小巨人”企业身上。

以2021年工业二十强城市中,除去老牌一线城市上海、北京、深圳外,宁波、重庆、杭州、武汉、成都、天津、苏州成功踏入专精特新“小巨人”企业前10强城市,那么在未来的扩张中将有更大的张力。

NO.4|肆

结语:喧嚣渐逝,骚动还在

房地产,经过“黄金二十年”后,几年翻几番、普遍式的快速发展的支撑已经不复存在。

但是,不论是发达经济体也好,还是当前我国城镇化的下半场也好,依然是重要的经济支柱产业,房地产的持续发展会一直存在。

人口的变化和流动趋势,经济与产业阵容的变化,房地产的希望肯定不在普涨的回暖周期中,而是城市大化分化趋势中,即高价值的机遇城市中。

(申明:凡转载本头条号原创文章,须注明“转载自【中国地标城策院】头条号@许子 原创文章”,否则视为侵权并被追究责任。)