五一临近末尾,聊聊这几天的一些热点话题,先来看看4月福州的新盘成交数据。根据采集的不动产每天公布的统计数据,来看看4月的情况。

01

4月网签总量

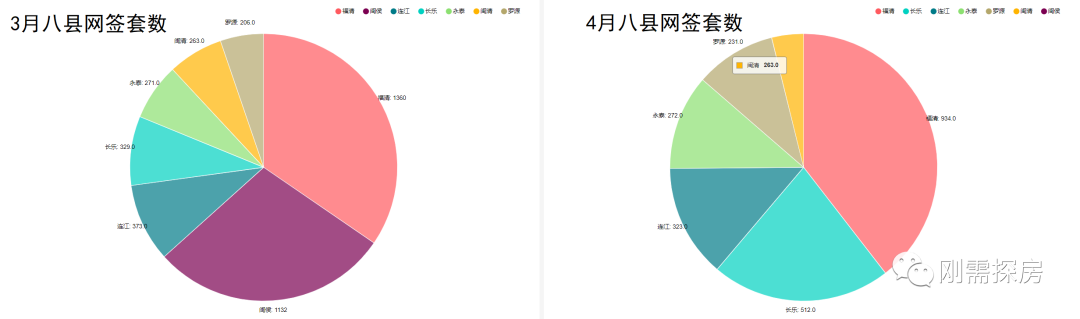

4月新盘网签数量,五区:5319套,八县:2363套。

从五区的成交量来看,虽然新盘会有安商房的成分,不过对比3,4月的成交量依然还是比较强劲,其中比较大原因在放开落户政策刺激,配合金三银四的时间点,可以说市场热度确实不错。

从八县的成交量来看,数据有一定波动,不过同比去年个月,波动幅度不大,4月对比3月出现了较大幅度的下滑,不过对比数据,会发现闽侯的成交量是0,原因在于不动产更新导致,如果加入闽侯的成交量,预计总量与上月对比波动依然较小。

02

4月成交明细

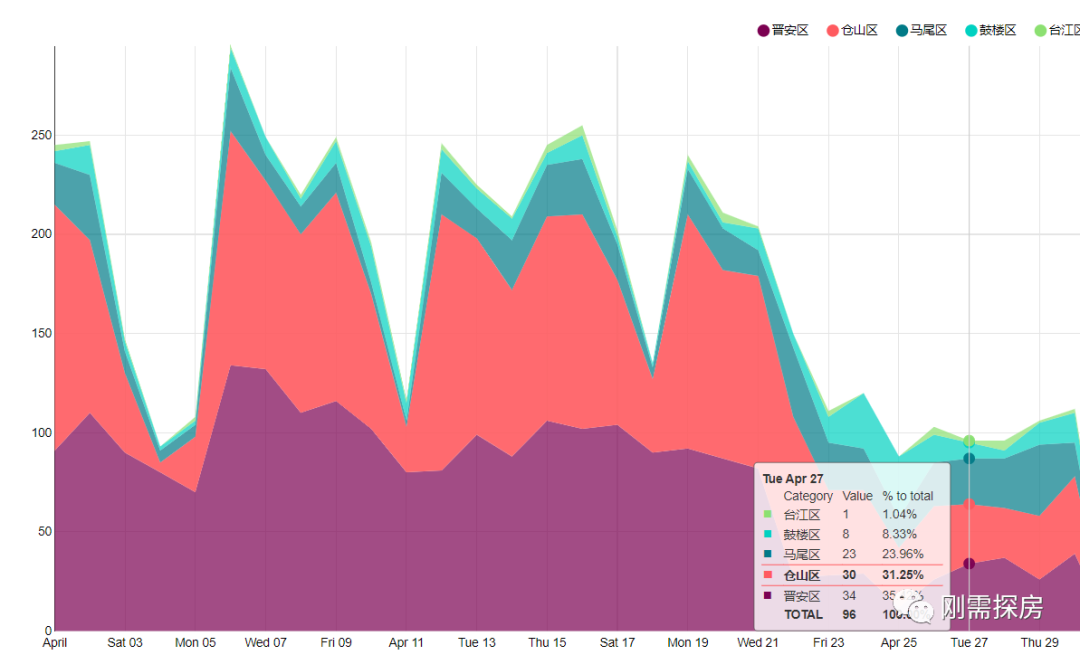

先看看4月五区的交易量占比,对比3月的成交量,鼓楼区、仓山区出现一定幅度的下滑,晋安区成交量有所上涨。

在成交占比上,仓山区和晋安区占据了80%以上的比例,可以说目前的新盘基本都集中在这两个区域。

从每天的成交走势看,由于网签的不平均性,个别楼盘集中网签情况较多,所以整体每天的波动也比较大,从整体走势看,4-23日之后,成交量逐渐进入峰谷。对于目前的楼市热度,经历了3,4月激增之后,5月的成交量不知道是否会像4月下旬的走势一样,逐渐恢复正常。

03

库存不减反增?

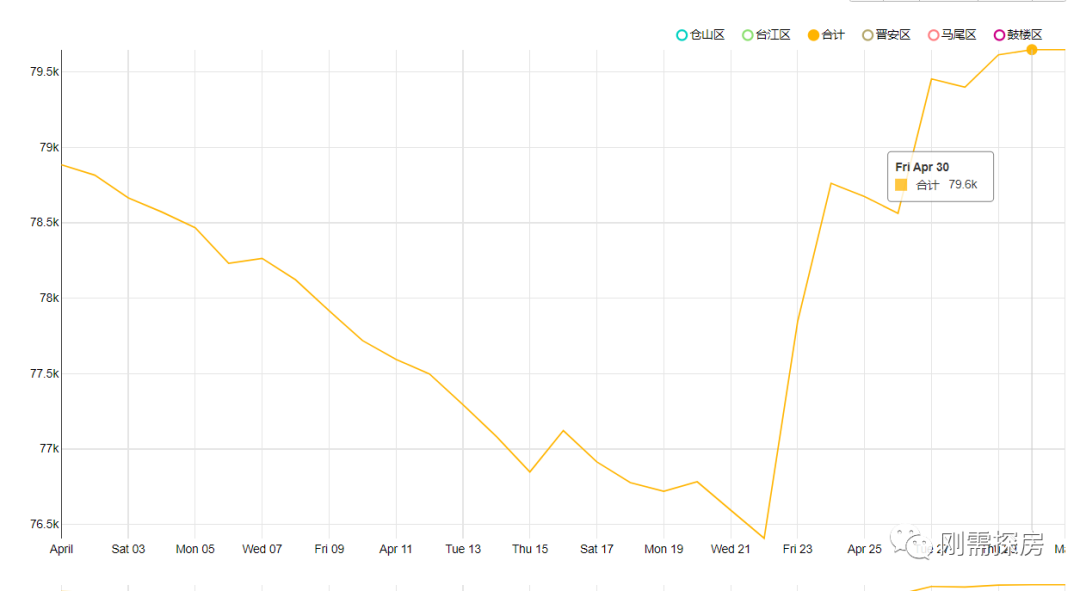

对于不动产除了公布每日网签情况,还会公布五区可售住宅情况。来看看统计的这个月库存情况,4月初库存总量78885套,4月底库存总量79648套,库存增加了763套。

虽然4月新盘网签依然强劲,经常会被拿来直接计算,目前库存还需要几个月能卖光。不过对于楼市而言,毕竟除了购房者消化之外,楼盘也会不断上市,所以库存就不仅仅是靠单纯的除法计算。

从上图的走势看,会发现库存在4月23日之前,库存量都在一路下滑,与新盘网签走势吻合,不过到了23日开始,库存开始急剧上升。

结合实际情况,4月虽然也有不少新盘领证,其中最大的两个楼盘当属福州楼市每日成交数量,帝封江的时代江来和五四北的榕发厦荷郡,两个盘一次性领证,时代江来1390套,夏荷郡1703套(997+706),对比其他时间段的领证,基本都是楼栋分批领证,所以波动不大,不过由于两个高配比安商房的一次性领证,导致库存不但没有随着热销减少,最后反而库存还增加了。

如果仅仅这样看,肯定会发现福州去库存依然艰难,不过结合实际情况,由于两个大盘都是高配比安商房,对于实际而言,库存增量并没有想象的那么大。

04

二手房市场

由于不动产也会公布二手房上月数据,不过个人没有采集,借鉴网络的数据,从4月的二手成交看,五区4479套,其中主要面积段在50平米以下,对比历史均值3000套左右,二手房市场4月的热度依然较高,不过从幅度来说,二手房对比新盘的波动相对来说小了不少。

由于二手市场不会公布个人成交明细,所以配合时间点和交易的面积段来看,主要集中在小面积,配合时间点,可以大胆预测,不少是学区房导致。

05

分析总结

对于目前的网签数据,因为之前分享过前几年的情况,对于福州楼市而言,由于安商房的存在导致新盘的网签数据有较大程度的失真,虽然可以通过采集各楼盘每日的网签情况来计算实际的商品房网签情况,不过采集量较大,就暂时不做了。

对于相对真实的二手房市场来说,总体的波动幅度不大,不少也是受到时间周期和一定的政策影响。

对于福州3,4月的楼市来说福州楼市每日成交数量,成交量确实有了较大的改善,从楼盘新盘去化也能看出一定的热度,不少去年滞销的楼盘,在今年都做到了不小力度的反弹。当然其中的原因也很多,比如放开落户政策刺激,周边城市上涨反噬福州,疫情导致货币放水等。

随着楼市回暖,对于购房者而言相对的被动,特别目前福州楼市毫无监管,暗开捆绑等层出不穷。当然对于购房者而言,面对这种短期的爆发,加上最近全国不少热点城市调控加剧,是否有持续性依然有较大存疑。如果因心态转变,被迫捆绑溢价上车,后续的风险还需多评估。

06

题外话

对于新盘网签的数据,由于安商房的因素存在,所以不少人都对实际情况存疑,之前曾想过,由于不少安商房的面积段都较小,是否能根据每天各区的套均面积来比对,比如4月的数据,晋安区在14,15,17日,成交了298套,不过平均面积只有75平米。其中是否出现了安商房的情况?大家觉得有什么便捷的办法剔除安商房情况?