一、万达的轻资产模式

(一)轻资产模式的分类

根据珠海万达招股书,轻资产模式主要包括租赁运营(收益分成)模式、租赁运营(传统)模式、委托管理模式、管理输出模式和品牌输出服务模式五大类,其中租赁运营(传统)模式可以理解为赚取租金差价二房东模式,目前已经在国内上市的德必集团、锦和商管即采取该模式。

万达所采取的为收益分成的租赁运营模式和委托管理模式。

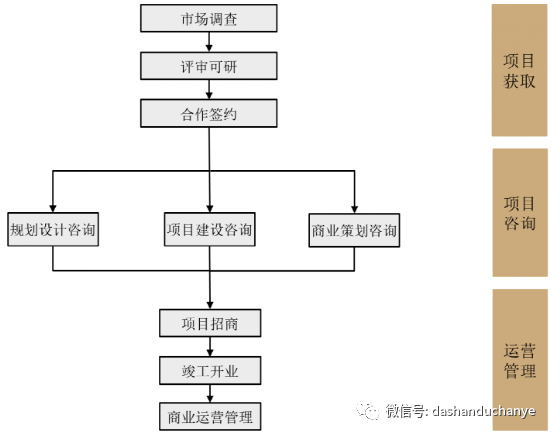

(二)万达轻资产服务内容

万达的轻资产合作模式主要是合作方负责获取土地并承担拿地和建设的全部投资,拥有项目资产所有权。万达商管提供项目的规划设计咨询、 建设咨询、商业策划咨询及招商、运营管理,并授权合作方使用“万达广场”品牌,万达商管与合作方按照协议约定的比例和方式分享项目净物业收入。

(三)万达广场选址标准

万达广场一般选址在中国经济发达城市和具有发展潜力地区的城市中心及新开发区核心区,主要有一下评估标准

(1)城市的整体经济状况及开发前景;(城市GDP≥500亿元)

(2)当地居民的收入水平及购买力; (人均可支配收入≥26000元)

(3)当地(尤其是目标地点方圆5公里范围内)的人口密度; (常住人口≥30万人)

(4)基础设施、当地政府的城市规划及发展计划;

(5)在城市的位置、与市中心的距离以及交通及公用设施的便利性;

(6)主要土地建设项目的完整性及是否适合进行大型物业建设项目;

(7)竞争格局;

(8)成本结构、现金流量估计及与其投资回报率。

二、轻资产收费主体是母公司还是商管公司?

(一)万达的轻资产服务收费

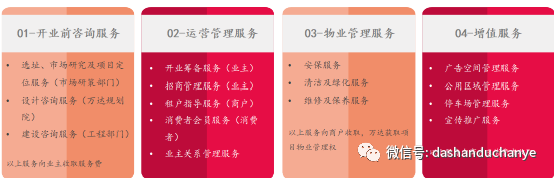

目前各房地产公司都在大力拓展轻资产业务,原则上轻资产业务是利用集团母公司的品牌、资源进行拓展,提供开业前咨询管理服务和运营管理服务。其中开业前咨询服务提供主体为市场研策部门、规划设计部门、工程管理部门,收费主体为母公司;运营管理和增值服务属于商管公司,另外业主每年需要向品牌方支付一定的品牌使用费;物业管理服务属于物管公司。母公司可以打包整体收取相关费用,也可以单独签订合同,由各个服务主体单独收费。比如目前很多房企的物业管理服务独立上市,新拓展的物业管理服务将隶属于物管上市主体。

(二)万达的轻资产服务收费主体的调整

由于很多企业轻资产业务并没有做大向万达这样的规模,轻资产业务并未单独剥离出来上市,所以收费主体可以模糊化处理。如果一旦将轻资产业务独立出来,针对第三方服务,母公司和商管究竟谁是收费主体,收益究竟归谁所有?如果商管公司向母公司提供管理服务,是否需要收费,如何收费?这些问题即可就暴露出来了。

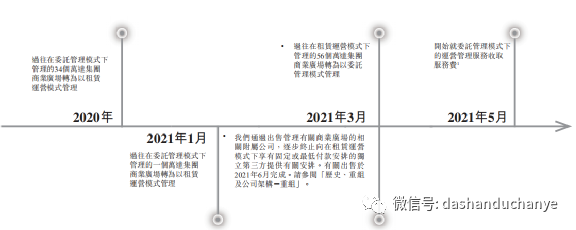

由于万达的商业管理、物业并未独立上市,之前也未能厘清相关收益分配问题,在2021年5月之后,进行了大幅调整。

2021年5月之前,针对万达集团,万达商管提供的运营管理服务属于万达集团业务的一部分,珠海万达商管没有向万达商业广场收取运营管理服务费。针对独立的第三方商业广场,独立的第三方业主向万达集团支付运营管理服务费,并未确认为珠海万达商管收入。这样将会导致万达商管的商业管理服务收费额度及增长有限,

2021年5月起,开始在委托管理模式下按在商管商业广场项目净收益计算收取运营管理服务费,从而确认为运营管理服务收入。其中2021年5月起,开始向万达集团提供运营管理服务确认收入;2021年6月起,独立第三方向万达集团支付的运营管理费转向珠海万达商管收取。

(三)万达的轻资产收益

无论是委托管理服务、还是租赁运营服务,万达的收益基本为项目净收益的30%。特别是租赁运营模式下,万达不是承担固定额度的租金成本,而是按经营效果,万达只分享租金收益的30%,其余部分净收益交给业主作为商场租金,这个是和其他租赁运营模式不同的地方。

三、万达轻资产拓展成果

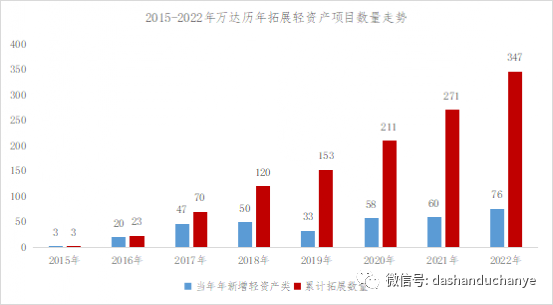

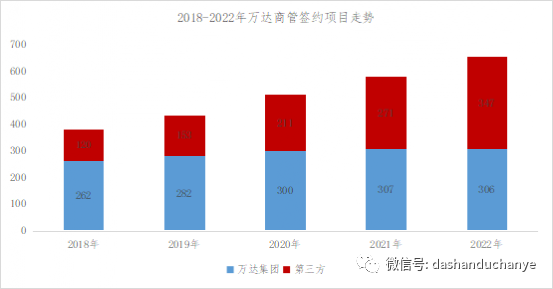

(一)8年签约347家轻资产项目

2015年是万达商业轻资产的元年,在北京、大连等地签约3个轻资产项目,轻资产道路打通。正如董事长王健林在万达集团2015年工作报告中总结的:“这让集团和万达商业管理层认识到,万达品牌是值钱的,决定将合作万达广场模式作为今后万达商业轻资产的主攻方向。这种模式有两大好处:一是零风险,地是净地,钱别人出,而且我们要求合作项目建设时,施工队伍必须是万达指定的队伍,所有设备必须使用万达品牌库中的优秀品牌,避免建设品质不好影响后期运营管理;二不用资本化。只管建好管好项目,不用考虑资本化。”

依托于良好的品牌和市场影响力,万达商管在商业轻资产领域快速攻城略地,2018年新增轻资产项目即达到120个,签约面积达到1537.7万㎡。2020年9月28日,万达商管宣布,从2021年开始,不再发展“重资产”,全面实施“轻资产”战略。

一方面主动地由重转轻,另一方面谋求在香港上市,为提高市场预期和估值,持续大规模拓展轻资产项目。2021年拓展67个商业广场项目,其中60个是轻资产项目;2022年新拓展的76个项目,均为轻资产项目。轻资产拓展仍在高歌猛进中。

(二)轻资产签约项目占比53%

2022年,万达轻资产项目签约数量正式超越自有项目,成为里程碑节点,预计后续的2-3年里,万达轻资产项目开业项目数量也将超越自有重资产项目。

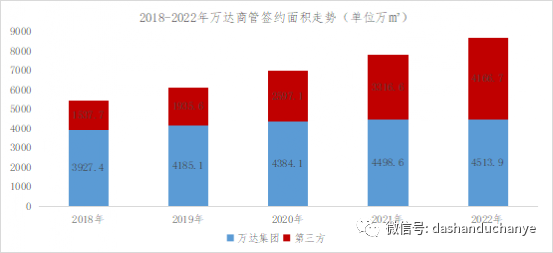

(三)轻资产签约面积占比48%

截止至2022年末,万达商管累计签约轻资产项目347个(已开业184个,未开业163个),签约面积4166.7万㎡(已开业2295.1万㎡,未开业1871.6万㎡),签约面积已经占整体签约比率的48%。单个轻资产项目面积也达到12万㎡左右,规模相对较大。

从2015年提出轻资产转型,到2022年,轻资产项目占比达到48%,转型成效持续显现。

由于时间有限,今天先分析到这里,明天将会重点分解委托管理和租赁运营模式下的收费标准、投资收益情况,敬请惠存本公众号,后续我们持续沟通交流。

备注说明:本公众号收集信息均来自于公开报道及年报、评级报告,内容仅供参考。对任何因直接或间接使用本公众号内容而造成的损失,包括但不限于因有关内容不准确、不完整而导致的损失,本公众号不承担任何法律责任。