这例为何特殊?因为buff叠满了:

额度打了对折、需要下户、利率最高、房龄39年

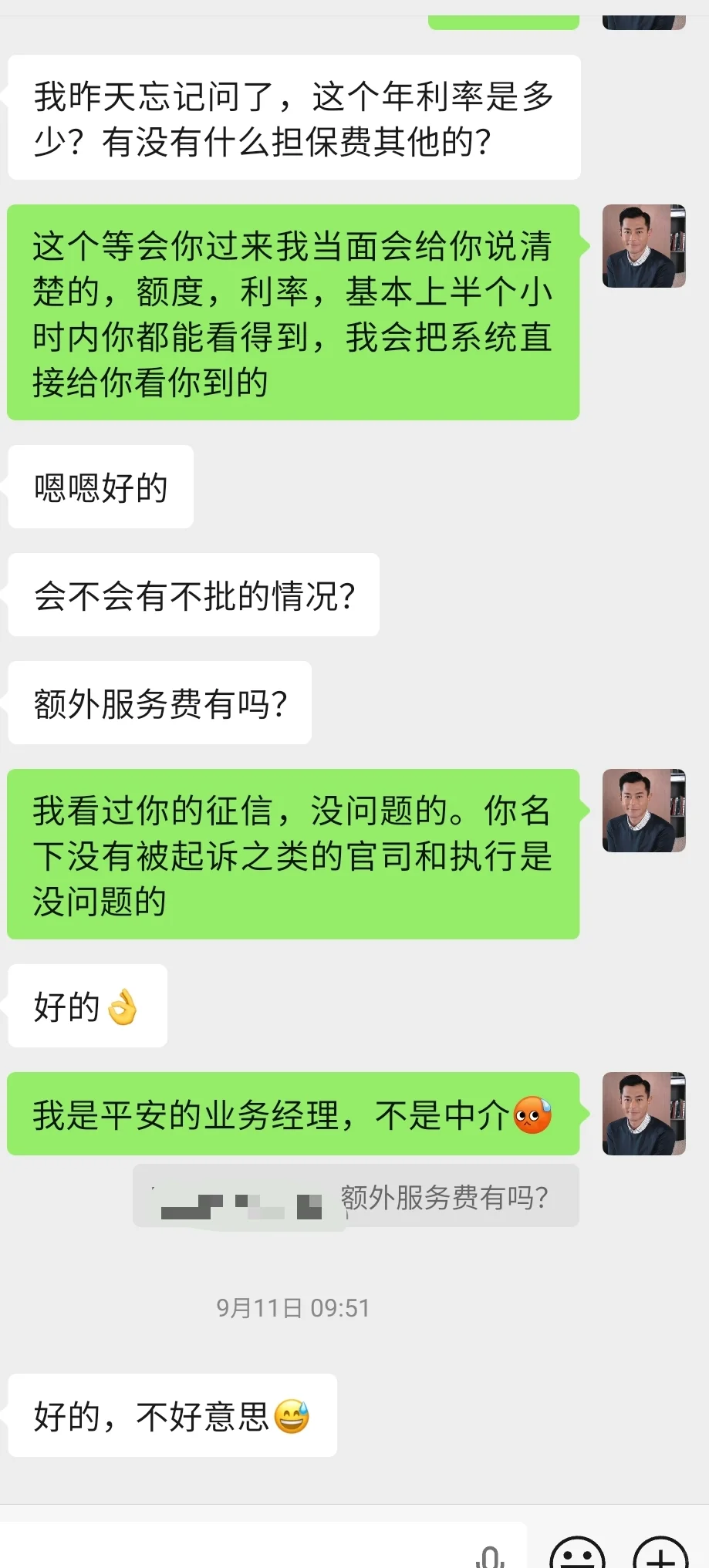

客户因为是职业运动员,常年在外地工作,社保也是外地,没有打卡工资,收入只有现金形式,无法体现。同时他本人的征信较差,14笔在用的网贷,贷款➕信用卡一共154w负债,并且名下有5张信用卡,基本上都刷爆了且都做了大额分期,查询马马虎虎,但月供压力非常的大,所以他想做个房抵,置换下他名下的网代,减轻自身压力。接下来说下他的房子,上海闵行浦江的,按揭还剩216w。这位薯友线下也跑了很多中介公司,都告诉他房子没什么空间了,二抵做不了。本来能做二抵的银行也就不多,他刚好看到我发的笔记说平安新政策高成数,放的也非常快,就咨询我了。一开始系统评估房子按330w(按链家挂牌价大约300w)算的,除去按揭,给了77 w多额度,等于给了将近9成。他非常开心,但因为材料没带齐,隔天他就要出国比赛一周左右,只出了个额度,预审,签约等等步骤都没有往下走。等他回国后,准备好所有材料后,过来预审时,因为客户的评分比较低,结果提交完所有材料后,打折了额度,变成55了,他有点失望,但目前也没有第二家能给到他这个额度了。后面人工预审后,因为客户的工作不稳定性,本地也无社保,加上负债过高,房子价值评估虚高的原因,最后系统按房价300来算,给了8成多点,除去按揭216,最终给了31.6w。客户虽然有点不太能接受,但想到目前当务之急,是要置换自己的网代的巨大压力,还是配合入押了,隔天就成功放款了。

这个例子总结下来有以下几点:1.人的评分很重要,如果客户非做生意有营业执照,或者非上班族有本地社保和公积金等条件,而是类似自由职业,或者收入现金之类的,评分可能达不到1-3类,容易利率会高点。2.房子如果是1抵,中环以内,评分基本都是1-3类的高分,也有遇到青浦,奉贤,金山等房产也被认为是优质房。3.二抵的额度和评分不如1抵的高,但也不是绝对,得看房子的剩余价值和空间。4.放款速度是真的快,客户材料只要齐全,当天可以从申请到预审通过都可以完成,隔天入押就可以放了。对于一些急用钱做生意周转,或者需要养一段时间征信,过个渡,后面再转出去其他国有四大行之类的来说,还是很有优势的,毕竟兵贵神速。这里写不下太多的篇幅,有疑问直接问吧。#平安融易 #平安房抵 #房屋抵押 #经营贷 #抵押 #抵押贷款