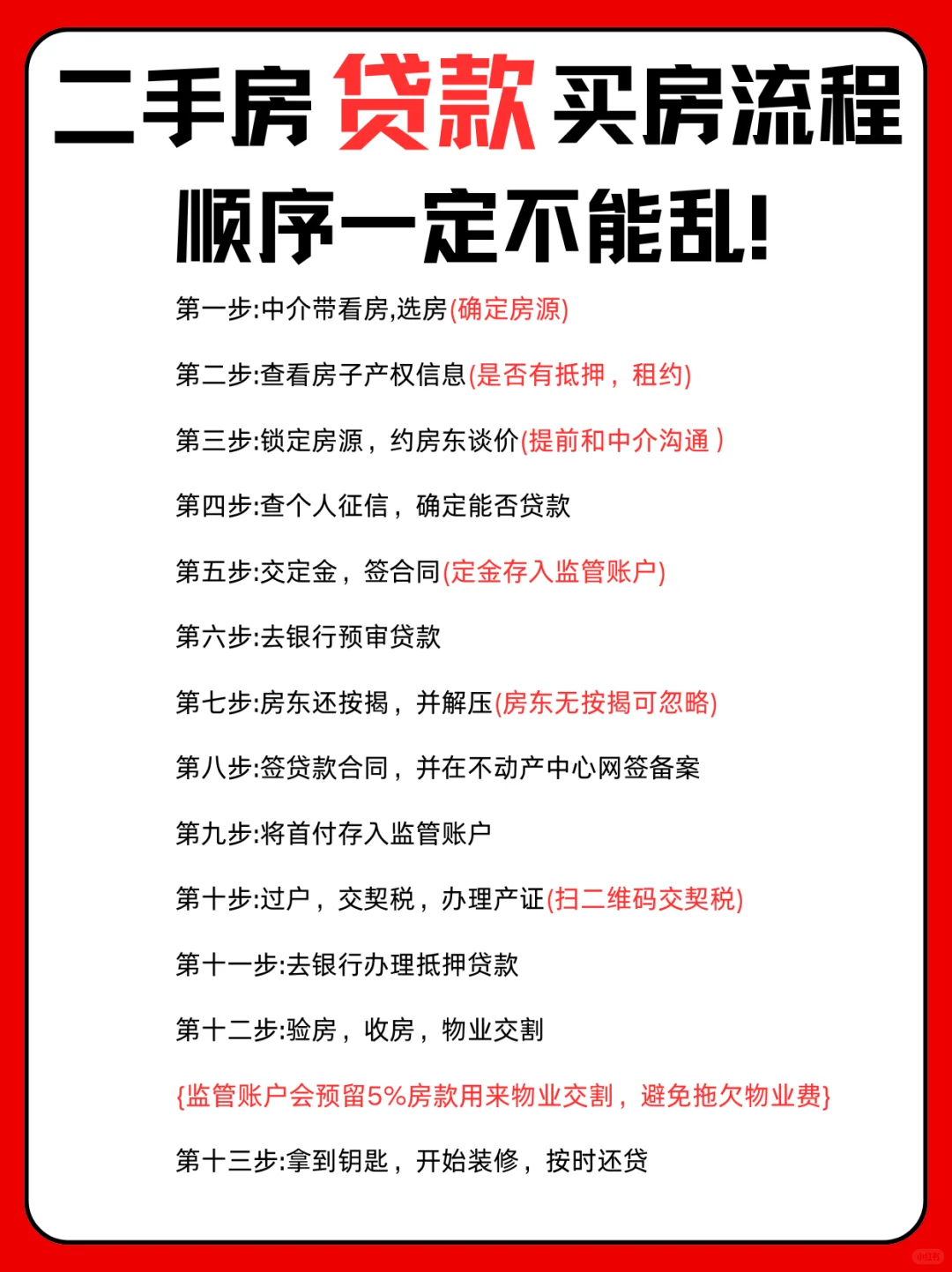

二手房贷款全流程解析(附关键风险点)\n资质预审与房屋核验(签约前核心步骤)\n \n贷款资质自查:确认年龄(年龄+贷款年限 ≤ 70年)、征信(2年内无连三累六逾期)、收入(月收入 ≥ 月供2倍,需流水匹配)。若名下有其他贷款,需满足:月总收入 ≥(现有贷款月供+新房月供)×2\n \n房屋产权深度核验:\n \n查不动产登记簿(非仅看房产证),确认无查封、无抵押;\n \n若为夫妻共有,必须夫妻双方共同签约或提供《配偶同意出售证明》\n \n特殊房屋类型:央产房需《上市审批表》,经适房需满5年且补缴土地款4。\n \n签订合同与贷款申请(锁定风险的关键环节)\n \n合同必须明确的条款:\n \n房屋瑕疵责任(如漏水、结构问题);\n \n过户截止日期及违约金(建议≤贷款审批后30天);\n \n户口迁出时间和保证金(预留5万~10万房款作押金)\n \n贷款材料真实性要求:银行流水、收入证明严禁造假,否则可能永久拒贷#房贷提前还款\n \n评估与批贷(影响贷款额度的实际因素)\n \n评估价通常低于成交价:银行按 「评估价与合同价取低者 × 贷款成数」 确定贷款额。例如:成交价500万,评估价450万,首套房贷款70% → 实际贷款额=450万×70%=315万(非350万),需额外补足首付\n \n过户与抵押登记(产权交割的核心步骤)\n \n过户后3个工作日内,将不动产权证送银行办理抵押登记,避免卖方一房二卖\n \n银行放款与交割(资金安全要点)\n \n首付款必须走资金监管账户(非直接付给卖家),过户完成后由监管方划转\n \n二、四大核心风险防范指南\n产权陷阱——可能直接导致交易无效\n \n重点排查项:\n \n房屋是否带租约(租客需签《放弃优先购买权声明》);\n \n继承房需所有继承人公证放弃继承权;\n \n土地性质为划拨的,需补缴土地出让金(如成本价已购公房)\n \n贷款资质风险——预审不严可能毁约赔定金\n \n高危人群注意事项:\n \n自由职业者:需提供2年以上完税证明+储蓄流水;\n \n外地户籍:部分城市要求社保/个税连续缴纳证明\n \n房龄超过20年:部分银行直接拒贷,可接受的银行利率通常上浮10%~20%\n \n房屋评估价不足——资金缺口的应对方案\n \n提前准备评估价10%~15%的备用金,或选择评估价更友好的银行(如中小城商行)\n#新手买房 #买房需谨慎 #第一次买房 #买房交了定金怎么退 #贷款 #认房又认贷 #买房攻略 #房产知识 #买房