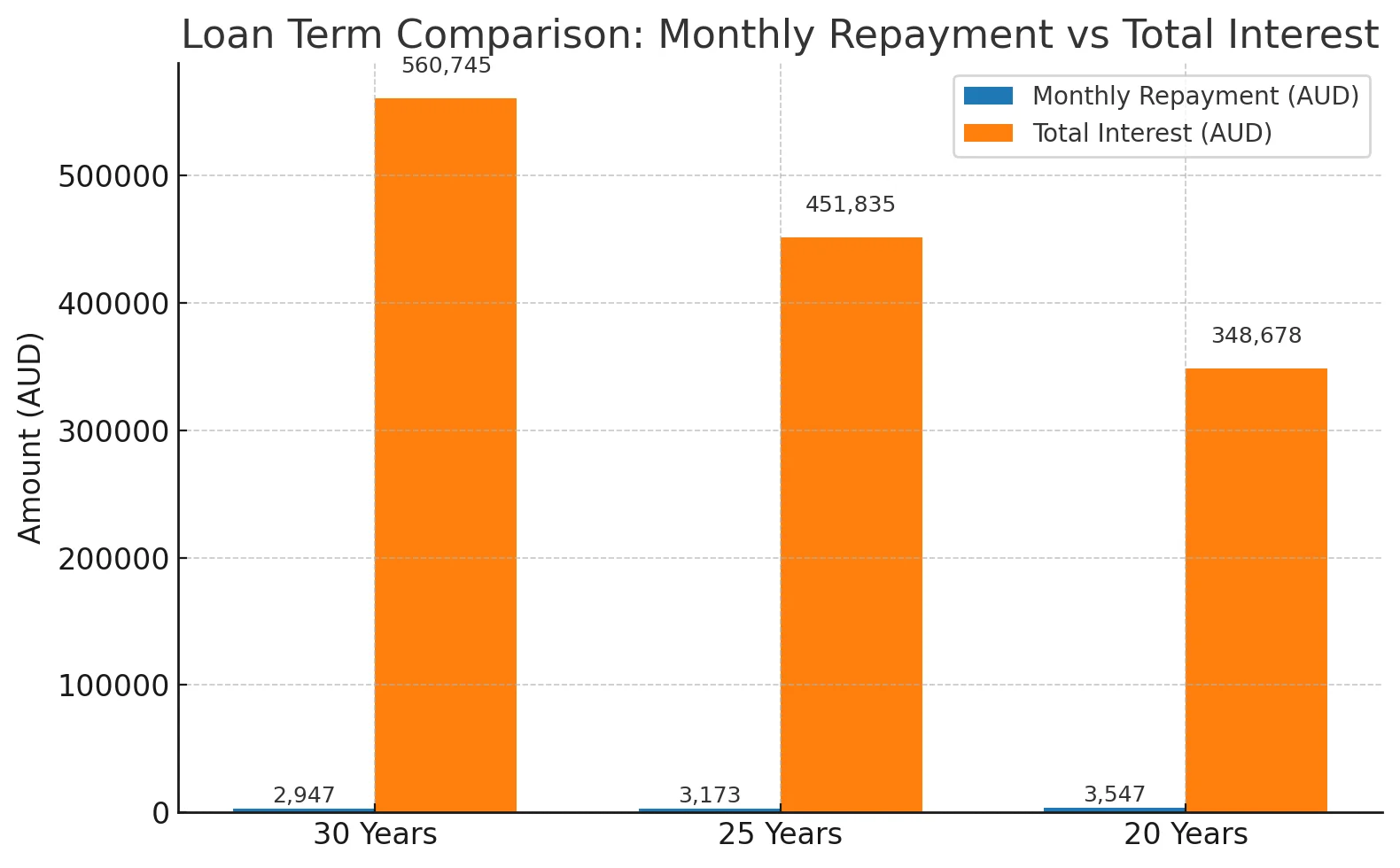

作为一名 ANZ 贷款经理,我发现很多朋友在申请房贷时,都会遇到一个共同的困惑——贷款期限到底怎么选?\n有些人在贷款时,稀里糊涂就选了 30 年;\n还有人转贷时发现,原本已经还了 10 年,结果一转贷又变回了 30 年!\n其实,银行的贷款年限是可以自己选的,常见的有 20 年、25 年、30 年,最长甚至可以到 40 年。\n贷款年限长短的区别\n长贷款期限(比如 30 年)\n✅ 月供低,现金流压力小\n✅ 更容易批到想要的贷款额度\n⚠️ 但总利息高,整体成本大\n短贷款期限(比如 20 年)\n✅ 利息少,总成本低\n✅ 更快还清贷款\n⚠️ 月供高,对每月预算要求大\n \n阿强的例子\n阿强贷款 50 万,利率 5.84%:\n贷款年限 每月还款 总利息 节省利息\n30 年 2,947 560,745 —\n25 年 3,173 451,835 少 108,910\n20 年 3,547 348,678 少 212,067\n可以看到,缩短贷款期限虽然月供增加,但利息真的省很多!\n \n如果预算有限,还有没有办法省利息?\n有!那就是调整还款周期。\n阿强依然选 30 年期贷款,但把还款方式改成:\n选项1:双周还款(fortnightly):总利息降到 559,361(省 1,384)\n选项2:每周还款:总利息降到 558,746(省 1,978)\n虽然省的金额不算特别大,但不增加月供,也能省利息,何乐而不为呢?\n \n贷款不是一成不变的,房贷也不是签完合同就不能动了。\n期限、还款方式、还款频率——这些都可以根据你的收入节奏、预算压力、财务目标来调整。\n我始终坚持:\n📌 为每一位客户量身定制贷款方案,让贷款为你服务,而不是你被贷款绑架。\n💬 如果你也想知道,怎样才能在不增加压力的情况下省下更多利息,欢迎留言或私信我,我们聊聊你的专属贷款策略!\n#贷款知识\n#澳洲买房\n#澳洲贷款利息