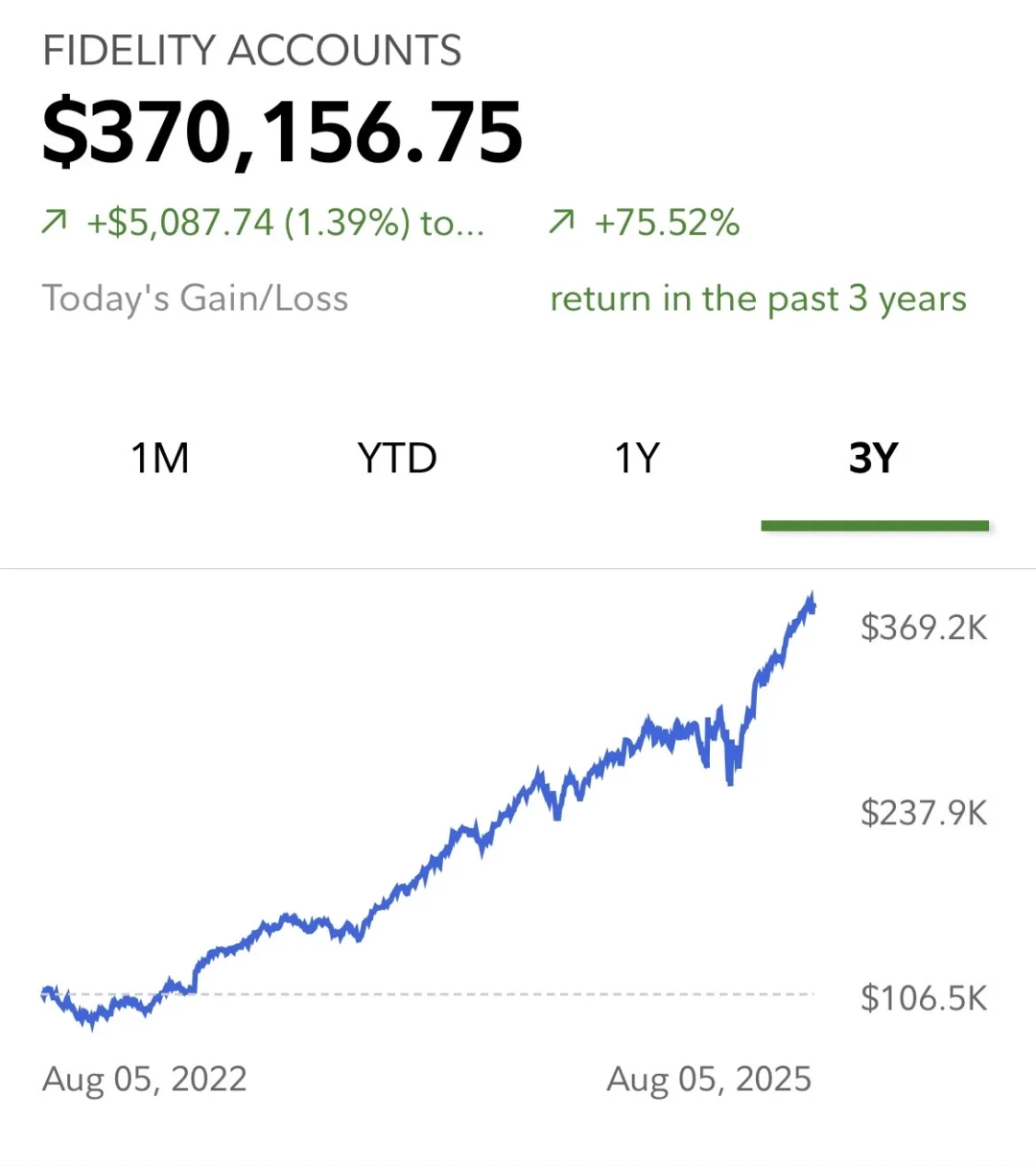

最近股市不受控制地一直在涨,401K账户也达到了新高37w。其中个人投入12w,公司match有10w,过去六年账户增值15w左右。

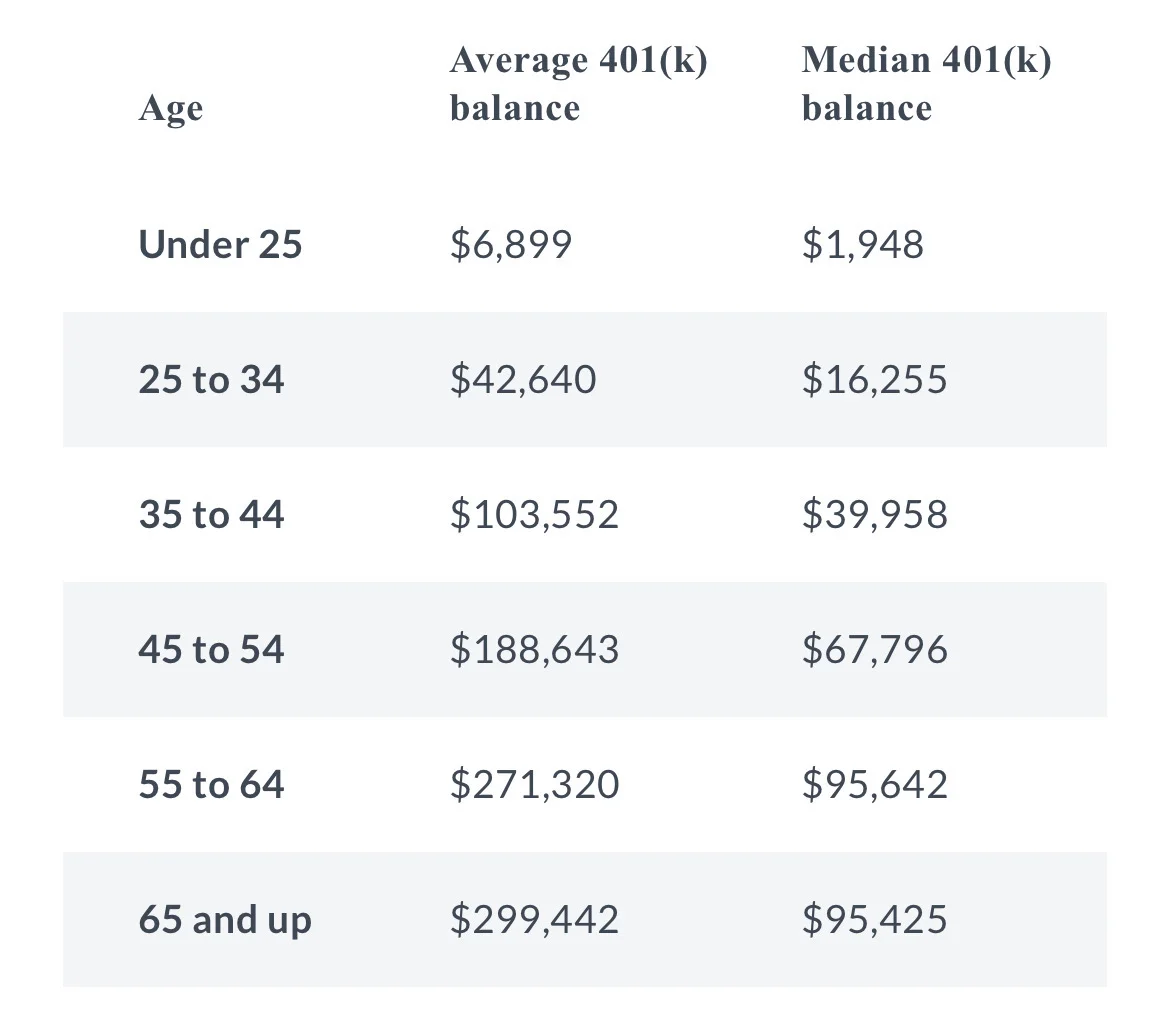

一方面,根据今年Vanguard发布的数据,美国65岁以上群体401K的中位值大概$10万刀左右。35岁到44岁之间的群体401K中位值只有$4万刀左右,所以37w应该算是超过一大半同龄人吧。

另一方面,小红书上401K账户超过0.5M,1M,甚至2M或更多的朋友大有人在。37w真的普普通通不值一提。

不管怎样,说心里话,个人感觉六年37w不算少,但确实也有点被自己的拖延症拖了后腿。如果以下几件事情做的好一点,账户可能会更好看一些:

入职前没有认真了解401K,错过了第一年的投入

当年第一份工作是在年底入职。当时对401K完全不了解。也没有主动去学习。还处在每次拿到pay check的兴奋中。结果错过了第一年401K的投入,以及损失了公司match的部分。

没有认真研究公司提供的指数基金,导致前两年收益率偏低

第二年终于花时间了解了一下401K。至少知道了要无脑投入公司1:1 match的数额。但是没有认真研究公司提供的几个指数基金。五五分选了一个Stock Investments和一个很保守的Blended Fund。该Fund收益率远低于标普500。这样相当于50%的资金被锁住了,因此前两年401K账户增值很缓慢。

没有更早利用Mega backdoor存入更多的After-tax 401K并rollover到Roth IRA

这方面当然也有客观原因。前两年要攒首付买房,没有拉满401K,只存了Traditional 401K用于省税。这也导致目前账户资金大部分还是Tranditional。考虑到此后20多年不断投入和复利增长,退休时的税率可能会高于当前税率。所以今年开始更多地做Mega backdoor,这样增值部分可以免税。另外,之前也没有利用好这部分资金可进行个股交易的优势。错过了过去几年科技大厂股票增长的红利。

没有更早开通BrokerageLink进行个股投资

同上,如果公司401K计划支持的话,Traditional或Roth 401K是可以转入BrokerageLink账户进行个股投资的。如果有能力发现有潜力的个股,收益率可以远大于大盘指数。

#401k #投资理财