我多希望,纠结房贷的你,可以早点看到这篇文章。

这3个月来,接触了不下40个不同家庭的还贷情况。

每个家庭,承担月供能力不一样,抵税需求不一样,提前还款能力不一样,其实差别很大,不能一概而论。

但大体上,是有些基本原则的,辛辛苦苦码字。

不同的情况,我能想到的,都写下来了。

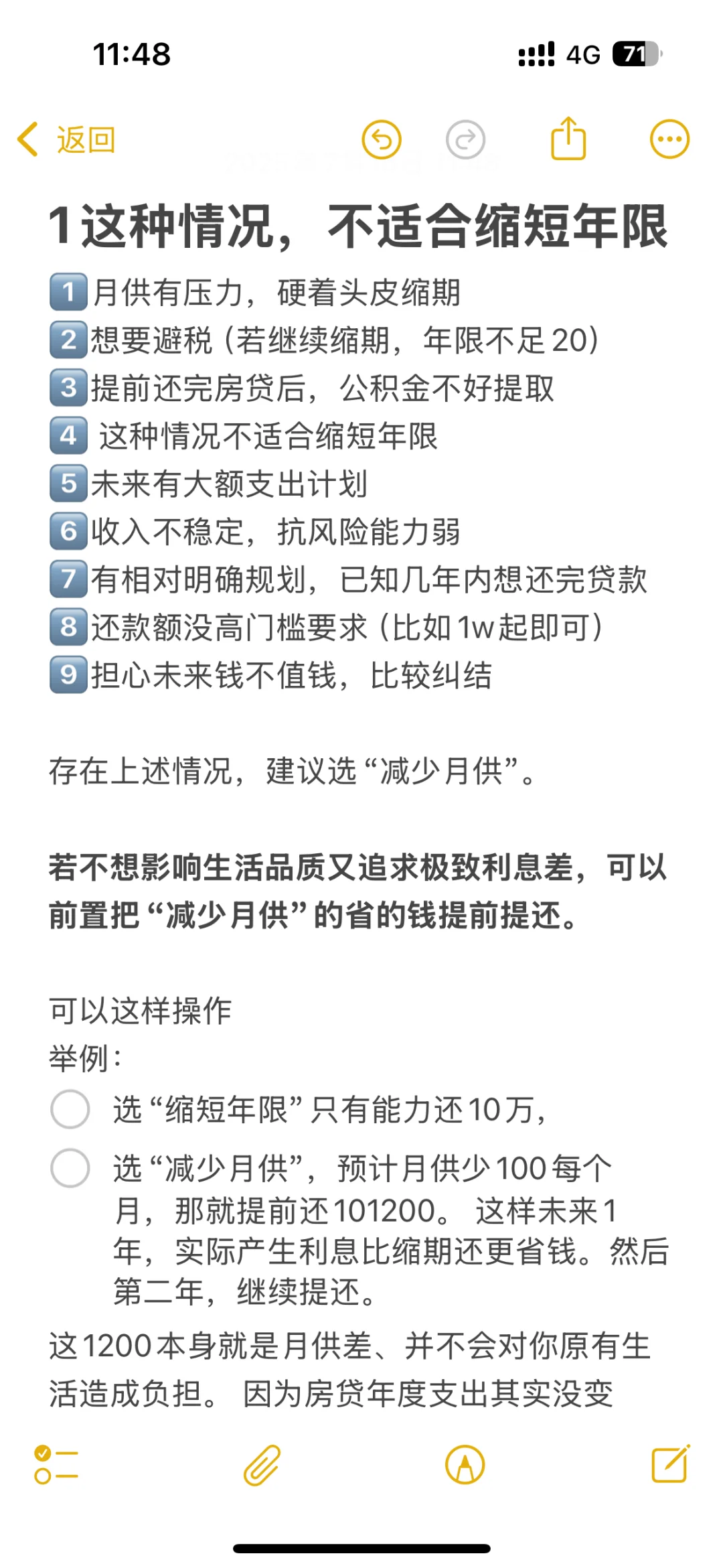

1. 这种情况,不适合缩短年限

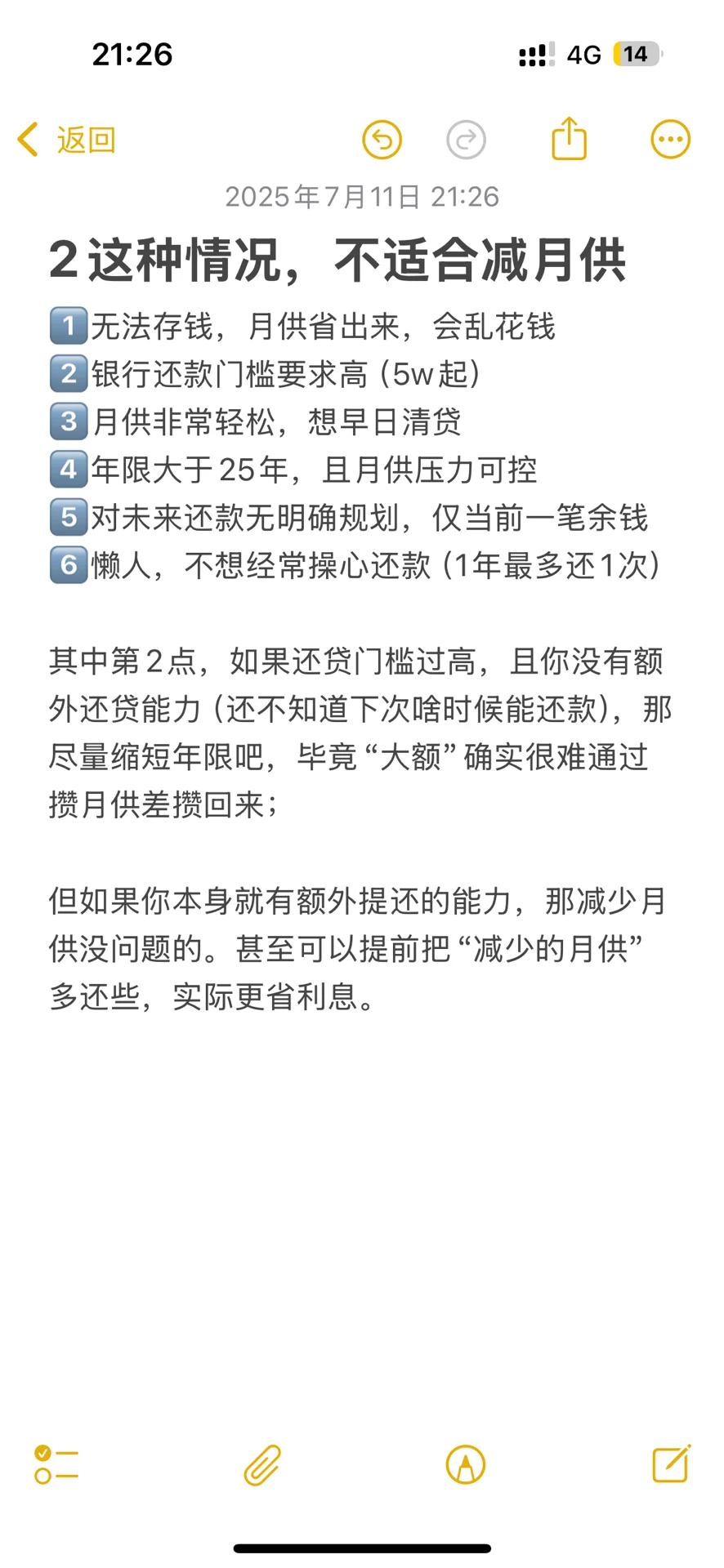

2. 这种情况,不适合减月供

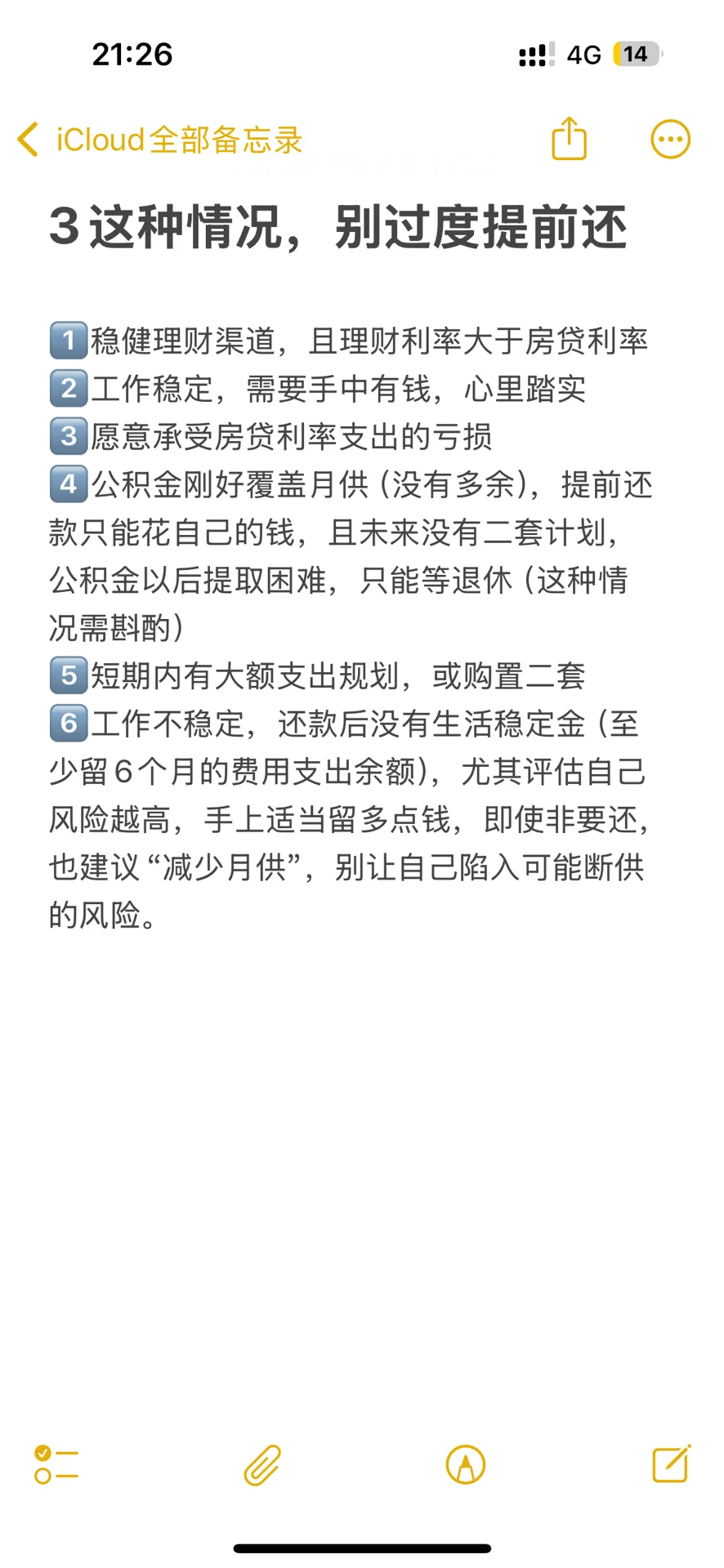

3. 这种情况,别过度提前还

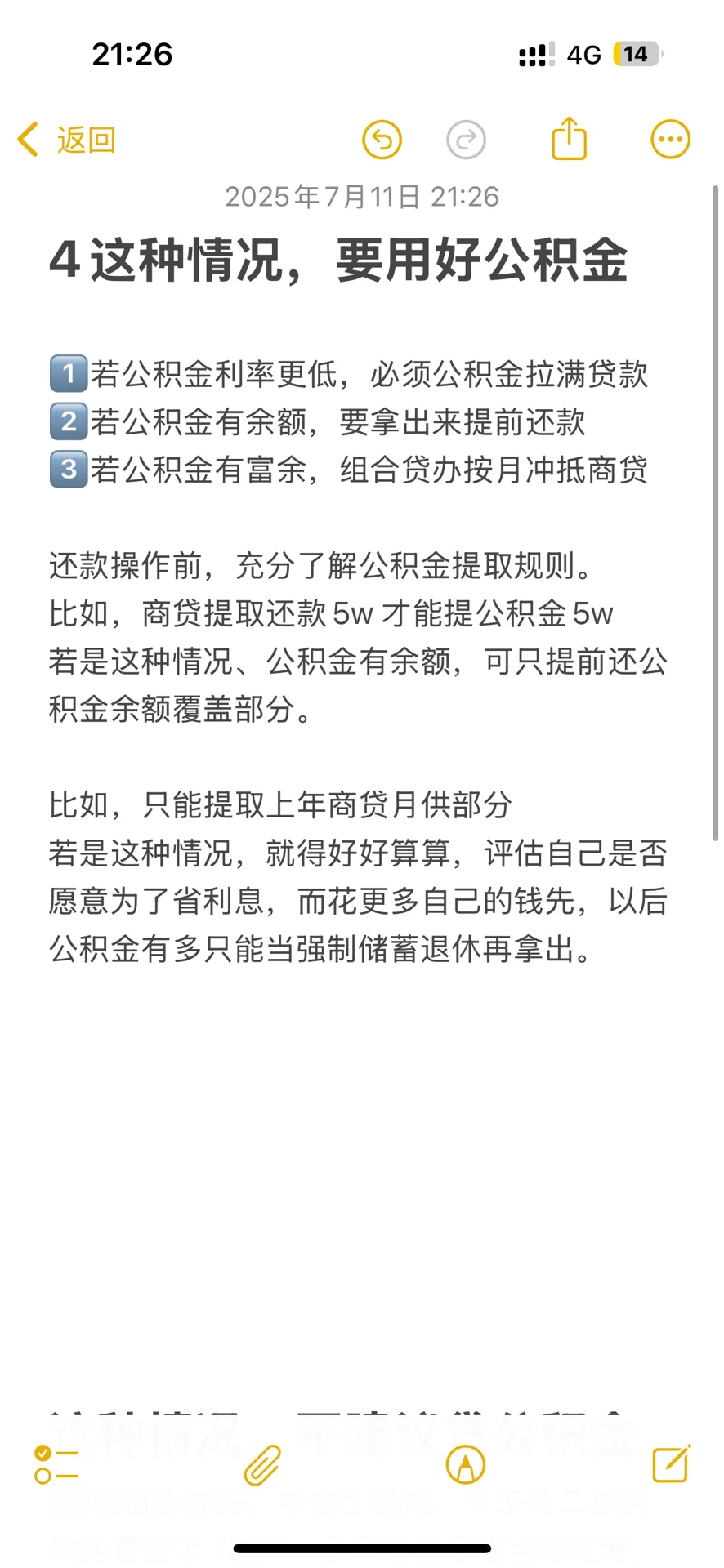

4. 这种情况,要用好公积金

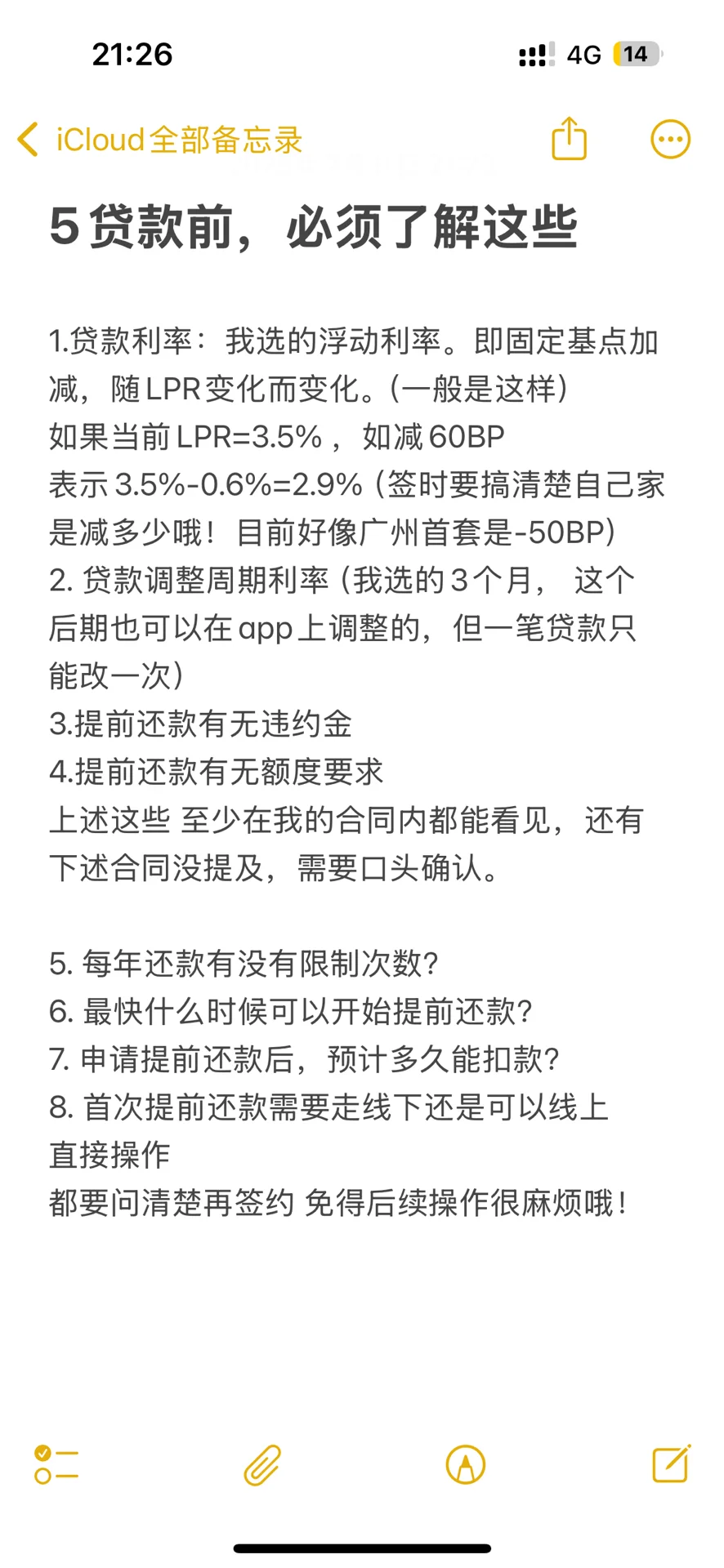

5. 贷款前,必须了解这些

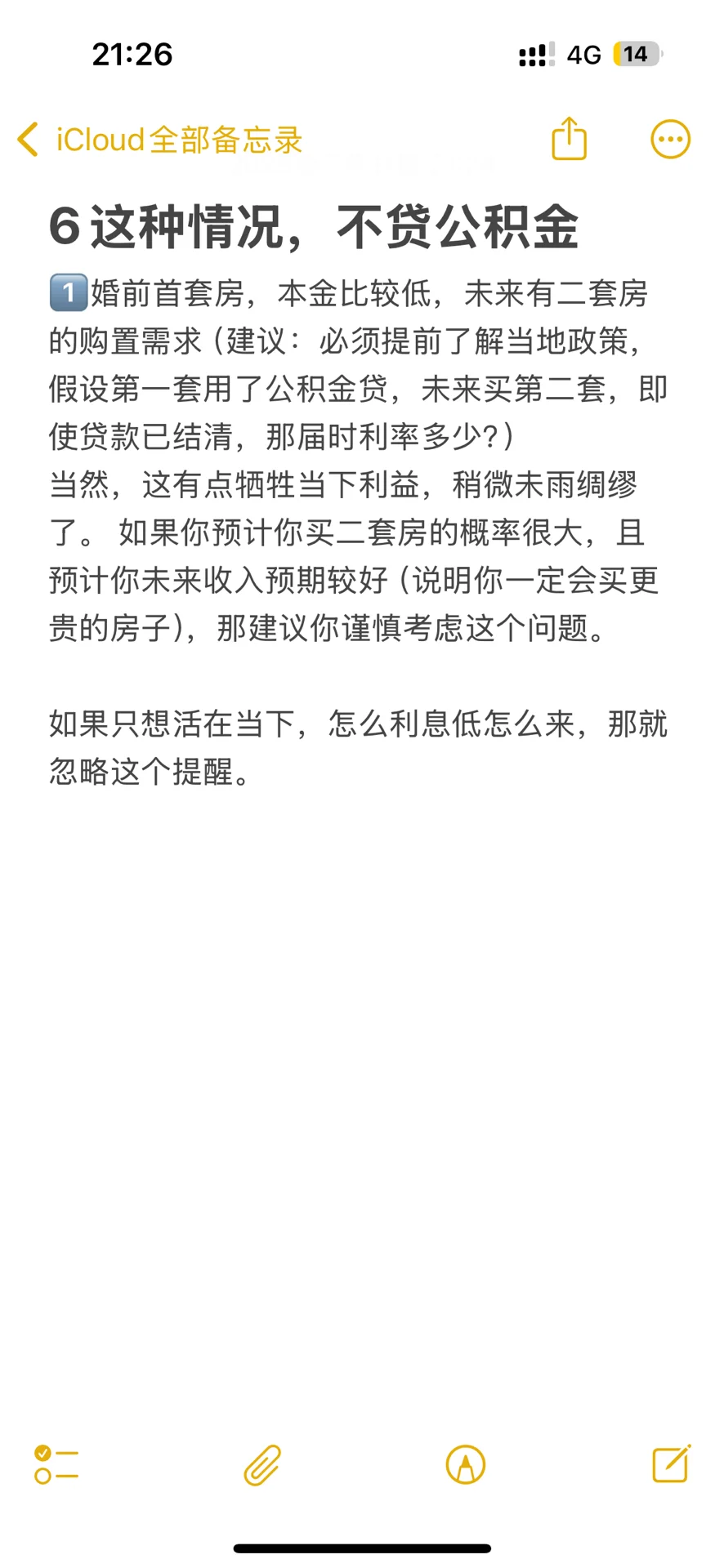

6. 这种情况,不贷公积金

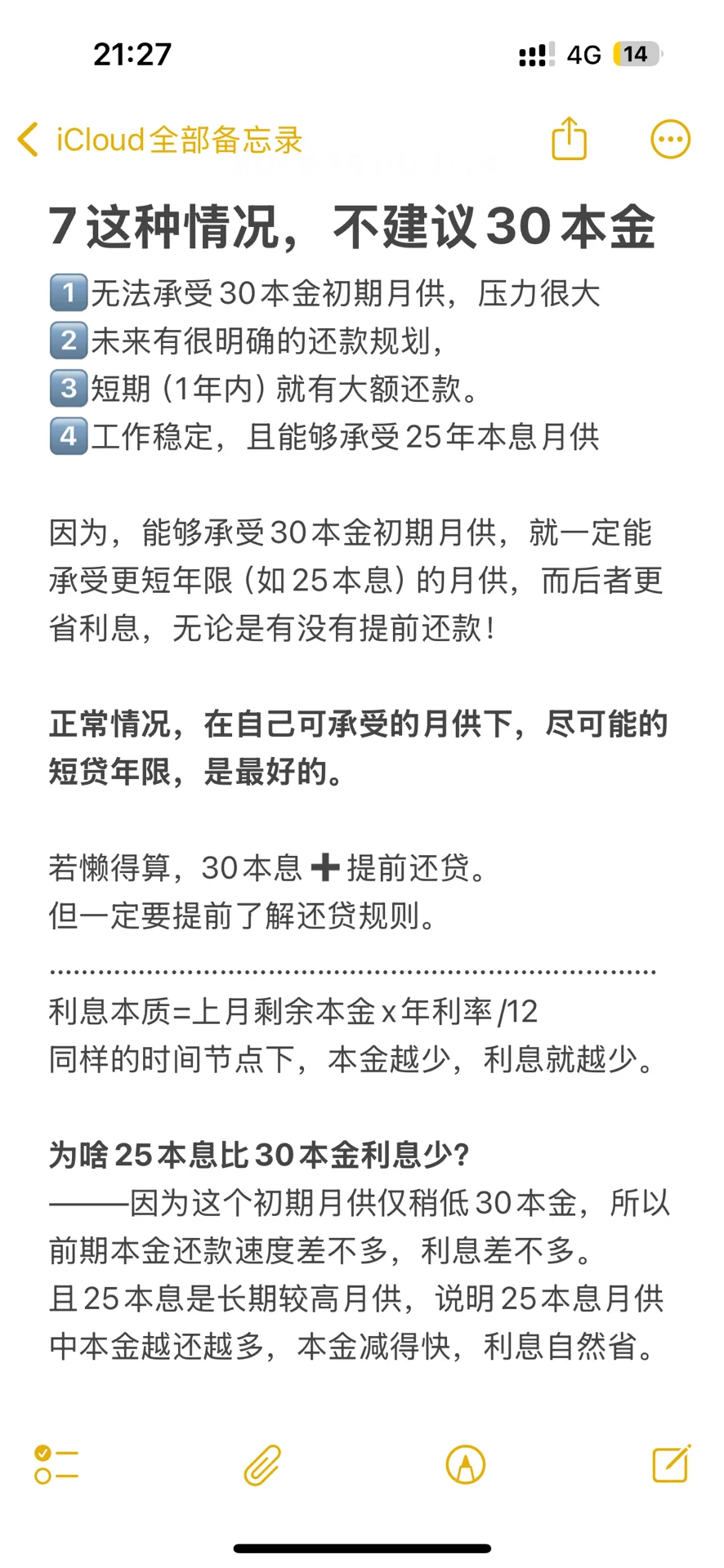

7. 这种情况,不建议30本金

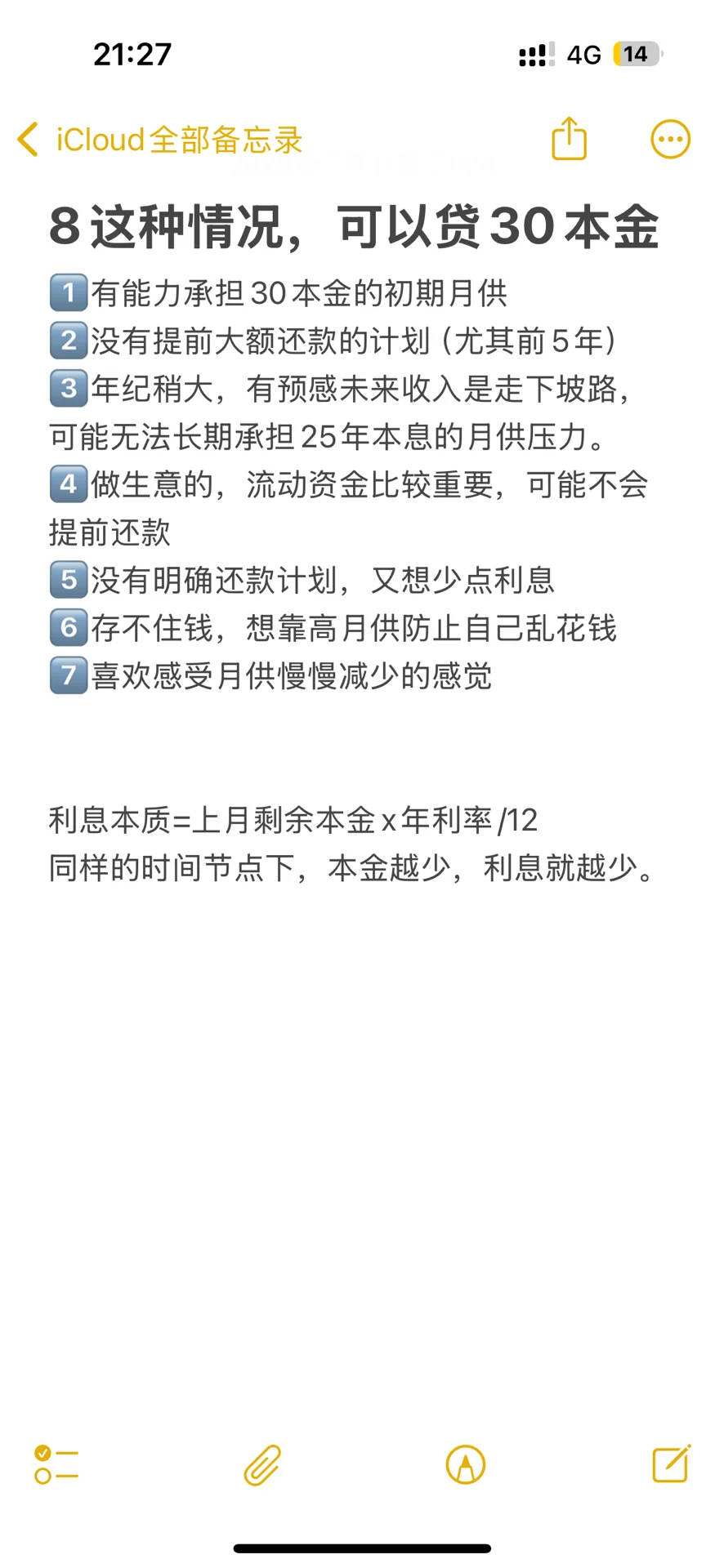

8. 这种情况,可以贷30本金

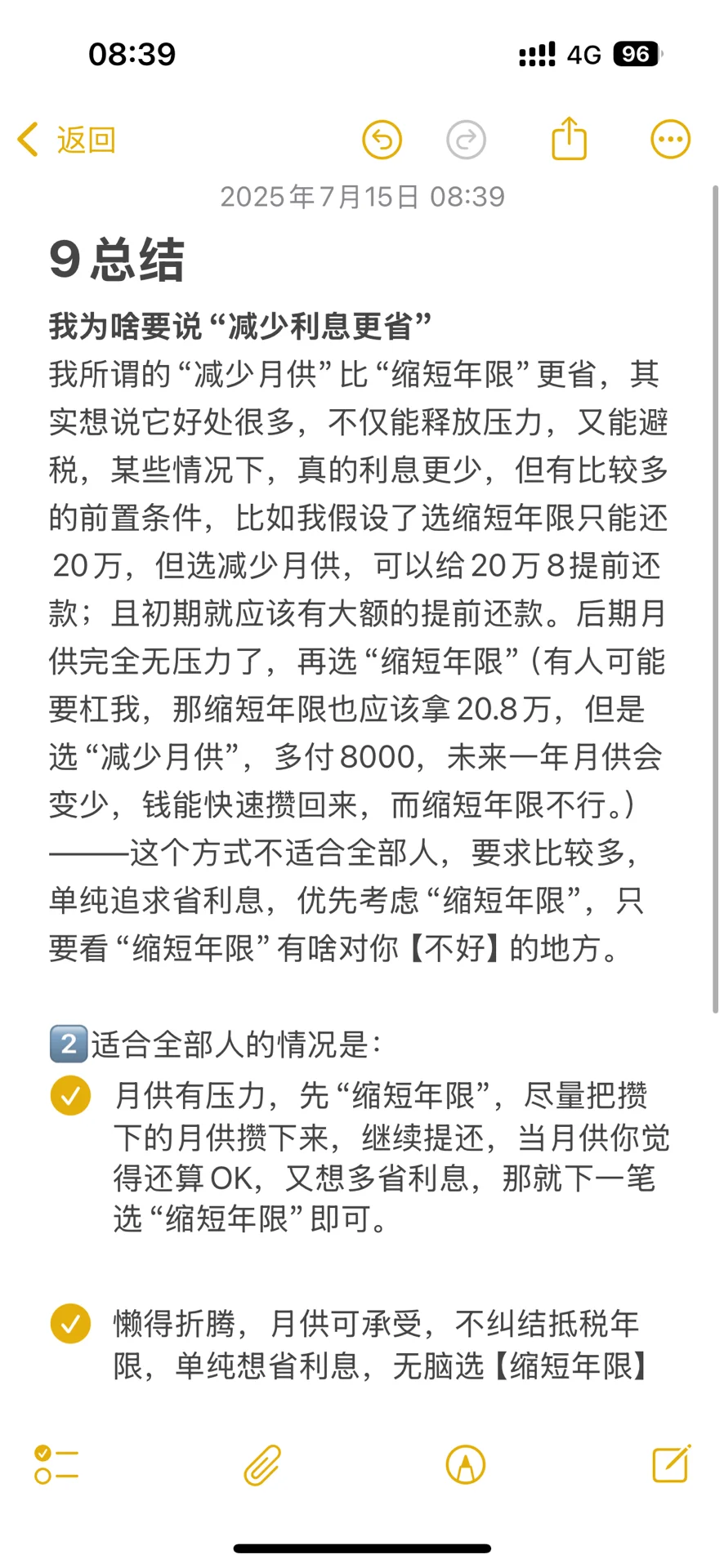

9. 总结

大家可以对号入座,充分考虑自己的情况,不认同我的观点,可以反驳,我会用数据说服你。

如果我有说漏了的,可以告诉我,我补充,作为房贷博主,我希望每个人都能真的理想利息的本质,不要盲目跟风。每个人适合什么样的还款方式,跟个人很有关系

从此,我是一个坚定的【减少月供】实践者!

若我原计划提前还款10万缩期,以后我就会提前还10.5万,选减少月供。

当然 如果你是极致省利息主义者,且不用考虑抵税,且月供没有压力,那你就选“缩短年限”就好,没有最优,只有更适合。#房贷提前还款 #房贷 #减少月供#缩短年限