”

引言:据“中国房地产业中长期发展动态模型”测算,乐观情形下,2024年宏观经济持续恢复,居民置业意愿有所好转,叠加城中村改造如期推进,全国商品房销售面积同比增长1.4%,商品房销售额绝对量预计达到12.8万亿元,同比增长4.1%。据分析,市场企稳的关键是居民预期的转变及政策的支持力度。短期来看,房地产市场调整压力仍在,2024年房地产供需两端有望持续发力,因城施策力度仍有空间。

全国

国家统计局:2023年行业延续震荡修复格局

据“中国房地产业中长期发展动态模型”测算,乐观情形下,2024年宏观经济持续恢复,居民置业意愿有所好转,叠加城中村改造如期推进,全国商品房销售面积同比增长1.4%,商品房销售额绝对量预计达到12.8万亿元,同比增长4.1%。据分析,市场企稳的关键是居民预期的转变及政策的支持力度。短期来看,房地产市场调整压力仍在,2024年房地产供需两端有望持续发力,因城施策力度仍有空间。

1. 国家统计局:2023年行业延续震荡修复格局

1月17日,国家统计局公布了12月及全年宏观经济和房地产行业数据。在一系列优化调整政策的作用下,行业数据出现两个积极变化。

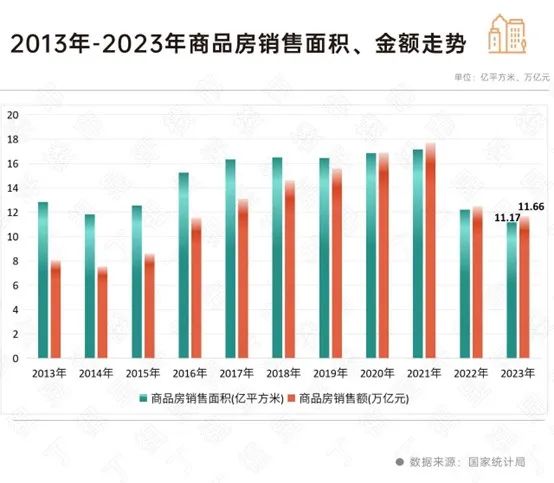

一是房地产投资、销售等指标降幅收窄。2023年,房地产开发投资同比下降9.6%,降幅比上年收窄0.4个百分点。全国商品房销售面积和销售金额分别降8.5%和6.5%,降幅较上年收窄15.8和20.2个百分点。

值得注意的是,政策持续发酵维稳市场平稳的同时,边际效应有所递减,市场信心仍有待恢复。

表现在数据层面,首先,商品房销售面积、金额1-12月累计增速较1-11月扩大0.5和1.3个百分点,中断了此前降速率收窄趋势;其次,12月商品房销售面积11226万平方米,同比下降12.7%,降幅较11月扩大2.4个百分点,商品房销售金额11304亿元,同比下降17.1%,降幅较11月扩大8.5个百分点,两者均未能延续四季度以来单月同比降幅收窄、趋稳之势。

二是房地产竣工面积增加较快。2023年,房地产开发企业竣工房屋面积比上年增长17%,“保交楼”效果持续显现。

受到疫情、销售疲弱以及房企“爆雷”等诸多因素影响,过去两年新开工面积呈现断崖式下跌,2023年商品房新开工面积降幅较2022年收窄近19个百分点,较2019年高峰下降近六成。全年房屋新开工面积95376万平方米,下降20.4%,其中,住宅新开工面积69286万平方米,下降20.9%。

而竣工指标的表现非常亮眼,2023年房屋竣工面积99831万平方米,增长17.0%,其中,住宅竣工面积72433万平方米,增长17.2%。在“保交楼”政策带动下,各地加强对房地产重点项目调度,2023年竣工面积高出过去十年均值1.5%,且由于2022年基数较低,增速也是创下近十年新高。

相比之下,在“保交楼”的带动下,竣工增速年内始终维持高增长,但年末略有乏力。

随着政策边际效应递减,预计2024年1月将延续淡季趋势,热点城市和热点项目数量仍将下滑。

中期来看,2024年商品房销售保持震荡修复的格局,预计全年面积、金额下降5%左右。随着保障性住房落地以及城中村改造的加速,房地产投资额仍将有一定支撑,或将逐步回归正常合理水平。

2024年商品房销售保持震荡修复的格局,长期来看,结合供求关系恢复、居民负债表修复两方面分析,中国房地产市场有望在2026年前后达成短期探底,并在低位企稳。

2. 金融支持加速落地,银行投放预期谨慎

2024年以来,支持房地产融资的相关政策密集出台。

1月2日,央行披露重启投放PSL3500亿元,紧接着三天后的1月5日,央行、金监总局发布《关于金融支持住房租赁市场发展的意见》,其中“团体购买”条款引发市场广泛关注。

随后1月12日,住建部及国家金融监督管理总局发布《关于建立城市房地产融资协调机制的通知》,从建立融资协调机制、筛选确定支持对象、满足合理融资需求、做好融资保障四方面展开,精准支持房地产项目合理融资需求。

1月24日,中国人民银行办公厅、金融监管总局办公厅联合印发《关于做好经营性物业贷款管理的通知》,重申商业银行要按照市场化、法治化原则,依法合规开展经营性物业贷款业务。

1月24日,中国人民银行宣布将于2月5日下调存款准备金率0.5个百分点(降准),向市场提供长期流动性约1万亿元。此次降准是2024年首次降准,与上次降准相隔4个多月,降准力度则更大。根据央行随后发布的消息,本次下调后,金融机构加权平均存款准备金率约为7.0%。此前,央行曾于2023年9月15日降准0.25个百分点。

1月26日,住建部召开城市房地产融资协调机制部署会2024年本市房地产 上海市统计局,并加快推动城市房地产融资协调机制落地见效,本月底前,第一批项目名单落地后即可争取贷款。

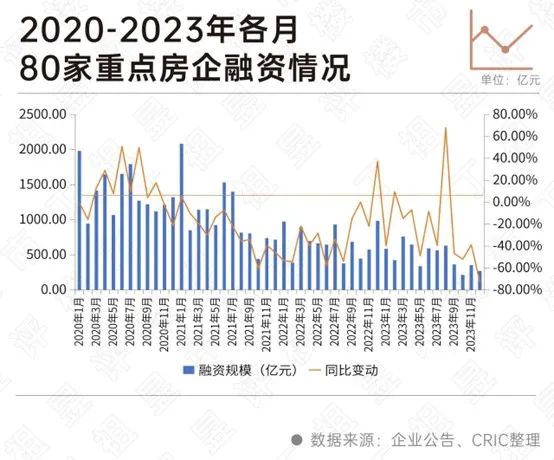

实际上,自“金融16条”以来,银行集中对房企授信,并未有效改善房企融资,2023年典型房企全年融资总量下降三成。

银行对公房地产贷款态度依然谨慎,房地产业贷款在总贷款中的占比持续压缩,增速不断放缓,至2023年上半年,这一现象并未有明显改善。当前房地产行业风险仍在出清的过程中,各大银行对于房地产业贷款的态度仍为谨慎,增量资金或更多投放于“三大工程”领域。

可以预测的是,2024年的工作重点,一个是保持存量贷款的稳定增长,目的是配合“保交楼”相关工作,而增量资金或更多投放于“三大工程”领域,引导行业实现转型。相关房企,尤其是民营房企,应当提前做好企业发展规划,主动转型以契合行业的新发展形势。

地方

一线城市陆续松绑限购

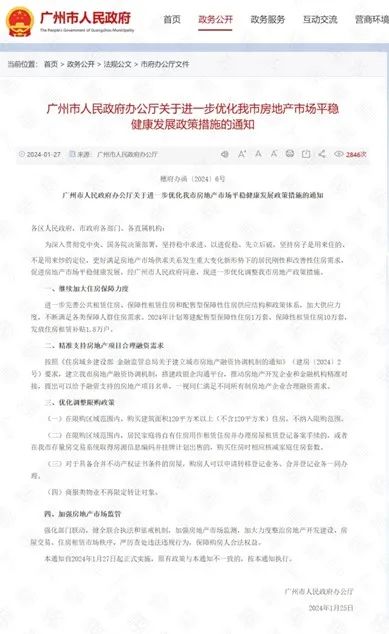

广州放开120㎡以上限购

1月27日,广州市人民政府办公厅印发了《关于进一步优化我市房地产市场平稳健康发展政策措施的通知》,正式官宣全市120平方米以上户型不限购等多项楼市新政。

政策核心内容主要有以下几方面:

在限购区域范围内,购买建筑面积120平方米以上(不含120平方米)住房,不纳入限购范围;

在限购区域内,居民把房子挂牌出售或出租的,可以核减家庭住房限购套数,即支持“卖一买一”、“租一买一”;

商服类物业不再限定转让对象。

除了广州以外,风向标城市上海楼市政策也迎来特定区域的边际放松,比如1月13日奉贤、青浦新城出台人才安居新政,只要社保满3年且无房,并与青浦、奉贤用人单位签约2年以上、工作满1年,便可在两个新城范围内(非两个行政区全域)购买1套住房。至此,上海已有4个区域放开单身限购。

广州放开120平方米以上住宅限购,契合了改善时代下让商品住宅回归市场化的导向。在广州之前,苏州、成都等重点城市均落地差别化限购政策,比如苏州取消120平方米以上住宅限购、成都140平方米以上住宅不再摇号等。近年来随着楼市需求结构的变化,市场上改善性住房需求的占比越来越大。

新房市场进入改善时代的特征在一线城市尤为明显。

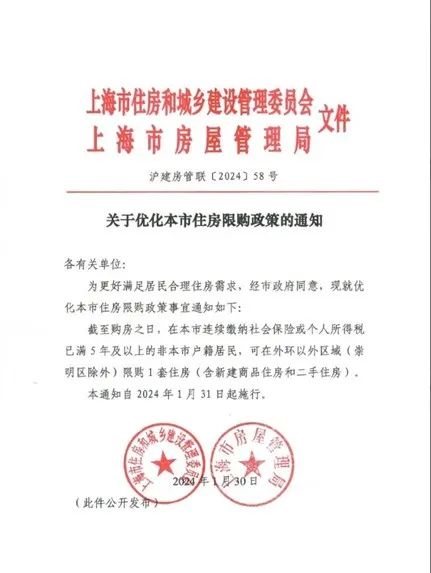

上海优化住房限购政策

1月30日,上海市住房城乡建设管理委、市房屋管理局联合印发《关于优化本市住房限购政策的通知》,规定自1月31日起,在上海市连续缴纳社会保险或个人所得税已满5年及以上的非本市户籍居民,可在外环以外区域(崇明区除外)限购1套住房。

此次政策最大的调整是取消了针对非上海户籍单身人士的限购,并明确限购范围,虽然整体力度不够大,但是作为风向标城市,每一个调整动作都有很强的信号意义。

考虑到上海房地产已基本实现“房住不炒”,后续还有进一步调整空间2024年本市房地产 上海市统计局,比如降低更多“新上海人”的购房门槛。对于一线城市北京和深圳,也应尽快进一步放松限购政策,以支持刚性和改善性住房需求释放。

据不完全统计,2024年至今已有广州、苏州、东莞等至少50城调整和优化了房地产政策,涉及住房公积金、房贷利率、调整限购、契税补贴、购房补贴等方面。而上海的加入,释放了更为积极的信号,接下来各地政策的优化调整力度有望进一步加大。

政策宽松已进入加速落地阶段,一线城市应尽快放松限购政策,如上海仍有进一步调整空间,比如调降“新上海人”购房门槛等,以支持刚性和改善性住房消费。二线城市“应放尽放”,甚至效仿苏州全面取消限购。

02

长沙:长沙公积金政策收紧

长沙公积金个贷倍数下调至14倍

2024年1月26日,长沙市住房公积金管理委员会发布《关于明确2024年个贷倍数的通知》,2024年长沙市公积金个贷倍数下降为14倍,2月1日起实施。

2023年底长沙市住房公积金“个贷率”86.84%,个贷率介于85%和90%之间。长沙市缴存职工(含省直分中心)可贷额度按照借款人夫妻双方住房公积金账户余额之和的14倍计算。本通知自2024年2月1日起施行。本通知施行前贷款资料已进窗的按原政策规定执行。

2023年1月30日,长沙公积金贷款倍数由15倍提高至16倍,2023年7月,公积金贷款最高贷款额度从60万元提高至70万元(三孩80万),本次调整贷款额度没变,变相对公积金余额要求提高,贷满70万贷款,需5万余额,且缴存基数不低于6000。

03

政策小结

近期房地产融资协调机制等各项融资支持政策,落脚点都在房地产供给一侧。其逻辑与2023年四季度以来的“一视同仁满足不同所有制房企融资”、“三个不低于”、“房企白名单”等金融支持举措一致,均是通过供给端政策优化调整,推动房地产市场平稳健康发展。

金融支持政策的宽松仍要有实际的落地,才能对房企形成有力支撑,对于房企而言,当务之急仍是把握好当前政策利好的窗口期,调整企业营销策略,加快项目去化。

随着上海、广州等一线城市楼市政策进一步宽松,并释放出积极信号,在楼市供需关系转变的情况下,各地政策的优化调整力度预期将进一步强化。