一、房地产项目增值税征收特点

(一)增值税计算规则

房地产结转收入“清算”应补/留抵增值税计算规则(按顺序)=销项税额-①土地价款抵减销项税额-②留抵进项税额-③预征增值税

根据计算规则,需按上述顺序计算应补增值税,进项留抵未抵扣完不得抵扣预征增值税。

(二)房地产预缴制度

《增值税暂行条例》第十九条对增值税纳税义务约定如下“增值税纳税义务发生时间:(一)销售货物或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天”,在《增值税暂行条例实施细则》第三十八条第四款对该纳税时间进行具体约定,“采取预收货款方式销售货物房地产异地项目增值税,为货物发出的当天”。针对房地产行业的预售房制度特点,《国家税务总局关于发布的公告》(国家税务总局公告2016年第18号)第十条规定,一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。第十四条规定,计算当期应纳税额,抵减已预缴税款后,向主管税务机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

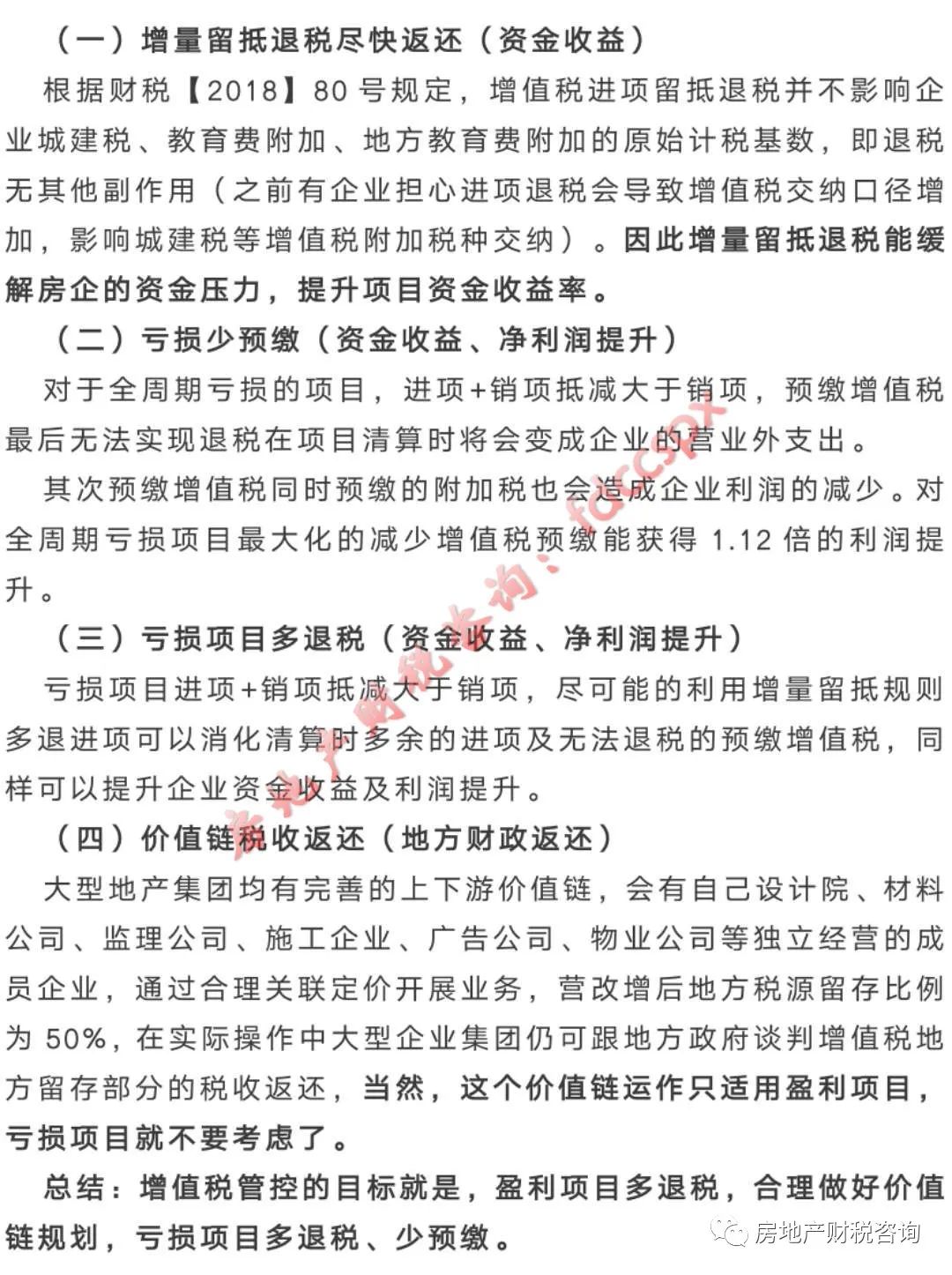

根据目前政策并无法实现项目清算时退还多预缴的增值税。预缴制度后期管理的缺失造成了实务中实际税负小于预缴率的项目资金占用及损失。

根据上述约定,房地产的纳税时间点为产品交付,即“交楼”与开具增值税发票孰早(带税率的销售发票房地产异地项目增值税,非常规预售阶段的不征税票据)。在预售阶段销售取得的价款均为预收款,按3%预缴,交付时结转纳税,现房交易中,如收款未交付,也属预收款方式,需强调的是,预收款方式是针对一手交钱一手交货的直接收款销售模式,并不专门针对房地产预售制度。

为避免前文所述因项目实际增值税税负低于3%预缴率而项目结转无法退税的风险,低增值项目需考虑如何提前纳税时点避免预缴。假设项目含税收入是X,含税土地及建安成本Y,不考虑三费(进项发票少),临界点(X-Y)/1.09*9%=X/1.09

*3%来换算预缴增值税的毛利临界点。

当产品含税毛利率(X-Y)/X小于33.33%时(不含税毛利率30.58%),项目会出现预缴大于进项的情况,这时候提前截停预缴增值税可减少资金占用及无法退税风险。

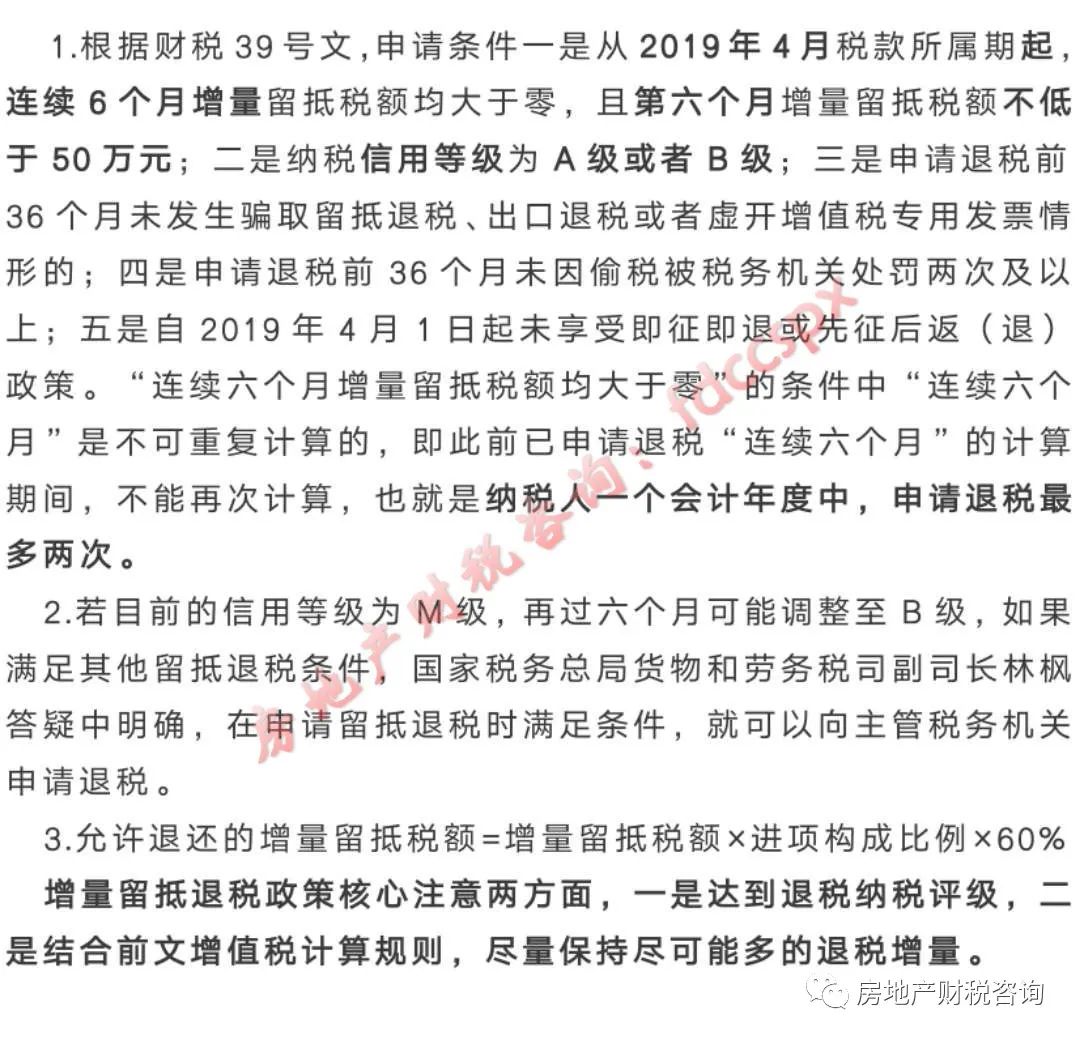

(三)增量留抵退税

自2019年4月1日起,试行增值税期末留抵税额退税制度,纳税人可在增值税纳税申报期内,向主管税务机关申请退还留抵税额。这对于纳税人来说是重大利好,可以通过增量留抵的规划很大程度上缓解预缴无法退税带来的资金压力。但是由于增量留抵退税条件限制,只能实现最多60%的进项增量退税,且2019年4月前取得的进项无法退税,因此可退的留抵进项依旧有限。

整理增量留抵退税的关键点如下:

二、增值税管控目标

三、全周期税务规划

(一)拿地环节

1、操作方案:提前准备符合退税条件的壳公司装地

按区设立拿地壳公司,通过提前规划将纳税评级调整为符合退税条件的B级,招拍挂中以该公司参拍获取土地。

2、优点:因首年成立或评价年度内无主营业务收入直接判M,有正常业务的次年5月才可变更纳税评级,提前调整纳税评级可至少提前1.5年申请增量留抵退税。假设一个10万方项目,3年开发周期,4500的建安成本(3年均匀发生),资金收益率为10%,单项目资金收益匡算达203万(4500*10/3*

9%*10%*1.5)

3、缺点:会计帐套增多,常规财务核算、报税工作量增加。

案例分享:成立一年以上的壳公司,通过法人代表的业务培训收取关联方部分培训收入并申报纳税、开具相应的发票,即可有效将纳税评级调整为B。

(二)施工环节

1、开发节点滞后项目

1)操作方案:提前调整纳税评级,参考拿地方案。

2)案例分享:笔者曾主导对管辖的长周期的旧改、报建有问题商业等项目公司进行提前规划,将成立时间超1年且已获取项目但未销售的三家法人公司提前纳税评级规划,使得原不满足退税条件公司提前将超过6000多万申请退税。

2、价值链运作:

1)操作方案:通过将集团层面的设计、材料、广告、电商、物业等价值链公司嫁接在税收返还洼地,通过合理定价获取增值税税收返还。

该操作有两个核心事项需要明确:

首先,上述需要有真实的业务,且关联交易需要参考市场合理价格制定,不能纯粹以税务规划作为主要目的,价值链公司搭建作为集团层面顶层设置,价值链资源整合带来的协同效益是核心(如自带设计院对拿地即开工的高周转模式协同、集采带来的成本收益等),税务规划是锦上添花的产品。

其次,税务收益来源于地方留存比例返还。

2)案例分享:增值税合理规划为在税收优惠地区(如新疆、西藏、各地保税港区等对大型企业的鼓励性或非限制性产业均有一定谈判空间),如在业内交流中,笔者获知有些大型企业的贸易、服务子公司能获得46%的增值税返还。简单算笔数,假设设计费按40元/方,材料按50元/方进行内部关联定价,一个10万方项目增值税返还收益为(40*10*6%+50*10*13%)*46%=40.94万元,对于价值链更全、项目成百上千的大型集团,也是相当可观的收益,当然这个还不包含土增税的收益。

3、留抵退税条件动态监控

操作方案:由于不同税局税源压力不同,多个税局出现排队退税的情况,应与当地税局提前沟通,在符合退税条件前提前申请“入门券”。其次需提前进行进项认证的铺排工作,通过分批认证或提前催收等方式,使留抵进项满足连续6个月增量且最后一个月增量金额大于50万的条件;再者经过实践可知,纳税人可一次申请大于6个月的增量留抵退税,因此在首次收入结转前3个月左右提出退税申请可保证退税金额最大化的同时防止因地方税局税源不足需推迟退税;

4、亏损项目进项不认证

对预计增值税负低于预缴率的项目,可按确权交付时间倒推合理时段,如3个月,在增值税进项发票取消认证期限后,可停止新获取增值税进项认证,避免结转时间段先抵扣进项,减少后续可留抵退税额度(按申报规则,结转销项先抵扣进项再抵扣预缴,而剩余预缴能否退税待定,尽量结转时先抵扣预缴更有利);

(三)收入结转环节

1、确权后现售提前纳税时点

1)操作方案:确权后通过全额提前开票将增值税纳税义务时间点提前(注意:不能按实际回款分次开票,增值税纳税时间点有且只有一个,首次提前开票即触发增值税纳税义务时间点,后期再开的发票均属于逾期纳税),开票后回款属于应收款不再预缴增值税。

优点:对于预计亏损项目且有大量预缴提前纳税时点不需要补税,又能减少预缴增值税获得资金收益和利润提升;

缺点:1)需要区分开票前及开票后回款,核算工作量大。2)部分地方税局为了比对方便所有回款均需要预缴增值税。3)早开发票的丢失及重复开票风险;

2)案例分享:对确权后现房销售的,因收款与交楼时点较接近,且不存在补退面积差,因此全额开具带税率发票提前纳税时间点,有成功操作的案例,但预售阶段直接开具带税率发票规避亏损项目的预缴,实操中大部分税务机关会要求先预缴再结转。

2、重新落实动态监控及进项认证

增值税留抵退税、提前纳税时点不预缴等规划都基于项目增值税动态增值税税负测算及每个月的增量控制,在结转后需要重新进行详细动态监控。

(四)项目清算环节

1、预缴退税申请

最近出现了较多的开发项目最终实际增值税负担小于3%的预缴率,预缴税金属于预缴性质的税金,并非企业实际缴纳的税款,实质上属于企业的资产,当企业税务注销时,可以尝试向税务机关申请要求退回未抵减完毕的预缴税金,万一,成功了呢。

2、获取新项目/注入新业务重新开发(管理平台收管理费)

通过注入新项目或新业务重新开发利用结余进项及预缴税金,但实操中因合作增多,以老主体新获取土地(尤其项目未完全清算)合作方接受度较低。

3、关联并购获取进项资源

嗯,理论上,还是存在可能的。

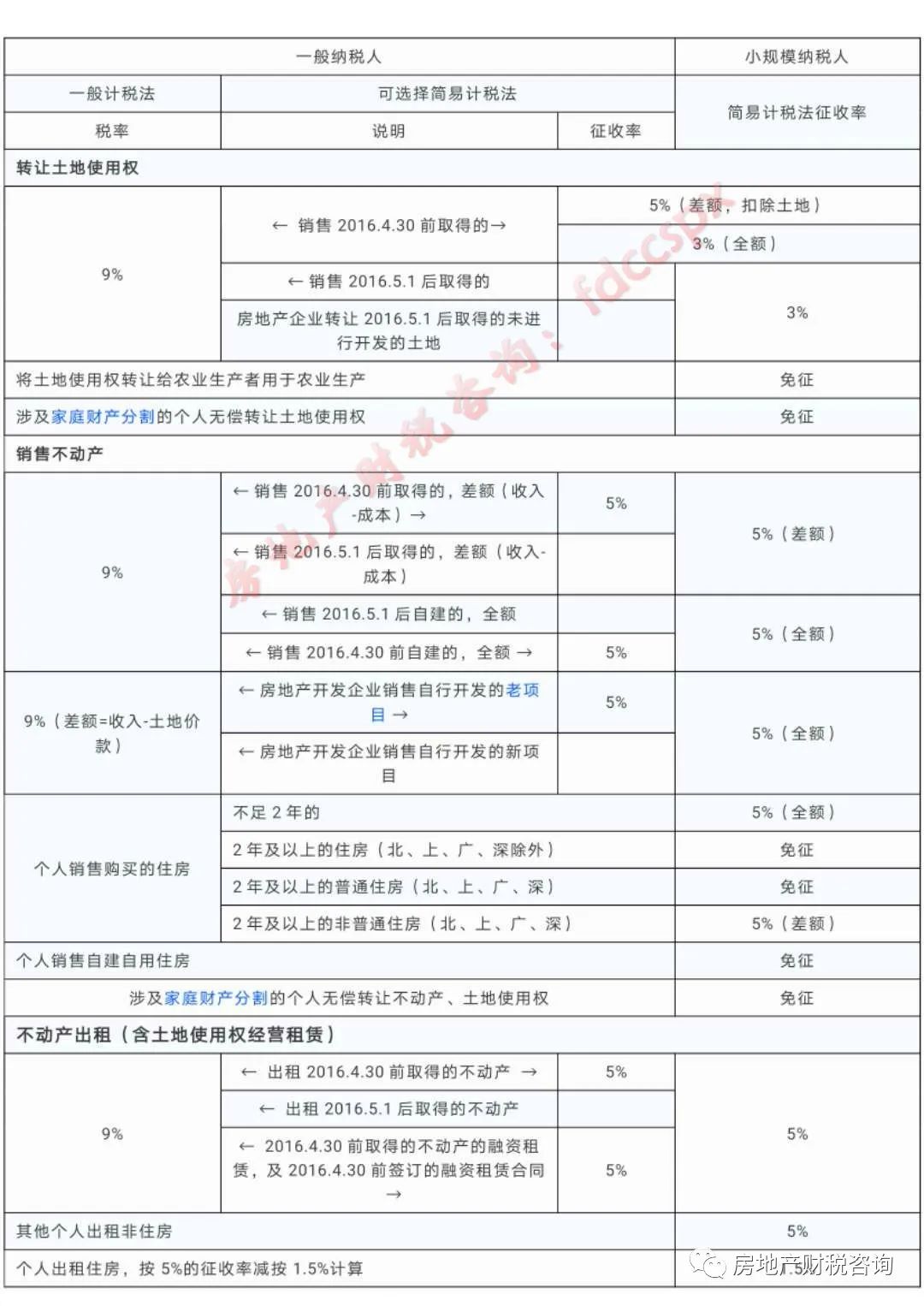

最新房地产业增值税税率

我们通常所说的销售房地产,在增值税法中是分成两类的,一个是转让土地使用权,另一个是销售不动产。

转让土地使用权和销售不动产现行适用的增值税率均为9%(2019年4月1日后)。2018年5月1日至2019年3月31日期间适用税率10%,2017年7月1日至2018年4月30日税率为11%,2016年5月1日至2017年6月30日税率为13%。2016年5月1日全面营改增以前缴纳的是营业税。

以上税率是针对一般纳税人的一般计税方法而言,可抵扣进项税额,因此以上税率实质是法定税率,并非真实负担的税率。小规模纳税人适用简易计税方法,特定情况下的一般纳税人也可选择简易计税方法(也可以不选择),适用的税率叫征收率。

短短3年多的时间,就经历了五次税率和税收政策调整。可见税收作为一项财政政策,在宏观经济的调节上起到越来越重要的作用。这也使得税收的专业性越来越强,不下一番功夫是难以掌握的。本文下表中主要列举了一般企业和个人常用的一些政策。

由于房地产建设周期比较长,因此涉及到营改增前后取得或自建的房地产适用的增值税政策不一样,再加上小规模纳税人和一般纳税人的区分,使得与房地产有关的增值税政策有点复杂,包括建筑业和房地产出租业务。

根据《销售服务、无形资产、不动产注释》,转让土地使用权是属于销售无形资产的自然资源使用权。单独转让土地使用权适用的是一项政策,不同于销售其他无形资产,也不同于其他自然资源使用权,与销售不动产也不完全相同。

销售不动产,是指转让不动产所有权的业务活动。不动产,是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物等。建筑物,包括住宅、商业营业用房、办公楼等可供居住、工作或者进行其他活动的建造物。构筑物,包括道路、桥梁、隧道、水坝等建造物。

转让建筑物有限产权或者永久使用权的,转让在建的建筑物或者构筑物所有权的,以及在转让建筑物或者构筑物时一并转让其所占土地的使用权的,按照销售不动产缴纳增值税。

不动产出租属于销售服务的现代服务项下的租赁服务,包括融资租赁服务和经营租赁服务。纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税。

注:家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

房地产老项目是指:

(1)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;

(2)未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

主要政策依据:

1、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

2、《财政部、国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)

3、《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)

4、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

赞是一种鼓励 | 分享是最好的支持