从图中可以看到,除了利用外资占比较小以外,其他几项占比都不低,其中其他资金的比例最大,约为50%。

1. 国内贷款:国内贷款包括银行贷款房地产项目资金来源,也包括非银机构的贷款,只不过具体的数据在2019年后就不披露了。银行贷款具体包括了银行给房企的开发贷款和并购贷款,非银贷款主要指的是信托、券商资管、基金等机构给房企的非标融资。

2. 自筹资金:自筹资金主要指的是在报告期内筹集的用于项目建设和购置的资金,包括自有资金、股东投入资金和借入资金。但在这里需要注意,部分房企可能会通过“明股实债”的方式去融入资金。这些房企由于种种原因没有在银行的白名单上,导致借钱困难,它们出于使财务报表更好看的目的,会将借入资金记为股权,但私下签订协议,几年后连本带息的回购。

3. 其他资金:其他资金主要由定金,预收款,个人按揭贷款等项目构成。可以大概的理解成由房地产销售构成。在2016年提出“房住不炒”和后续的去杠杆与房市严监管之下,房企融资被限制,快销售快回笼成为房地产行业的一大现象:迅速拿地开工,建造使其符合预售条件房地产项目资金来源,销售回笼资金,再继续拿地,开工。至此房地产销售成为了房地产开发投资额的巨大依赖项。

4. 各项应付款:各项应付款包括本年项目建设和购置中应付未付的投资款,主要指的是应付工程款。各项应付款主要是房企占用上下游的款项,或者是有些工地房企还没验收,压了没付给施工单位的一些款项。外部融资的缩减导致了付款周期变长。

02

对房地产资金来源的监管

近年来,“三道红线”进入大众视野,被炒的沸沸扬扬。“三道红线”可谓是压在房地产行业的一座大山,逼着房企降杠杆,在打击非标融资的背景下,中小企业更加举步维艰。

“三道红线”是针对所有的开发商划出的三个标准,分别是:剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1。

若全部踩中这“三道红线”,则被归为红色档,有息负债规模不得增加。

若只踩中“两道红线”,则将被归为橙色档,有息负债规模年增速不得超过5%。

若只踩中“一道红线”,那就被归为黄色档,有息债务规模年增速将扩宽至10%。

一道都没踩中的房企,则被归为绿色档,有息债务规模年增速可放宽至15%。

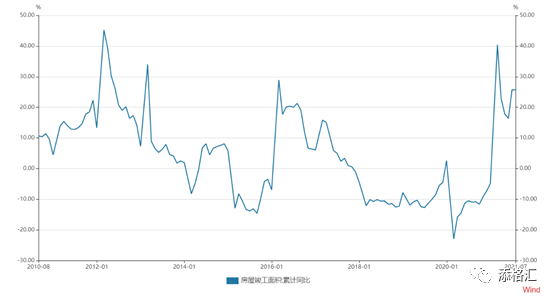

为了使得企业正常运转,2021年以来房屋竣工面积累计同比处于相对高位,除了2020年的基数影响外,还由于房企开发商需要尽快竣工,将之前的款项划转入账后使得其资产负债率小于70%,以满足第一条红线的要求。