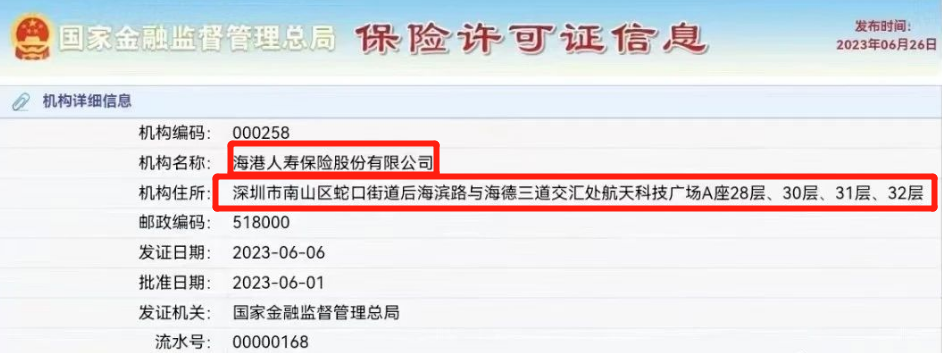

6月26日,国家金融监督管理总局官网的保险许可证信息披露,官方最新批复:批准海港人寿保险股份有限公司成立,获准日期为6月1日。关注点:该机构住所信息显示,深圳市南山区蛇口街道后海滨路与海德三道交汇处航天科技广场A座28层、30层、31层、32层。这一地址与恒大人寿办公地址相吻合。

这不由让人联想到恒大集团最近的尴尬处境。此前有媒体报道,负债累累的恒大集团,或将由深圳国资委接手资产与债务,目前部分资产正在变现过程中。

5月29日,恒大集团发布关于涉及重大诉讼及未能清偿到期债务等重大事项的公告,涉及的总金额累计均高达数千亿元。

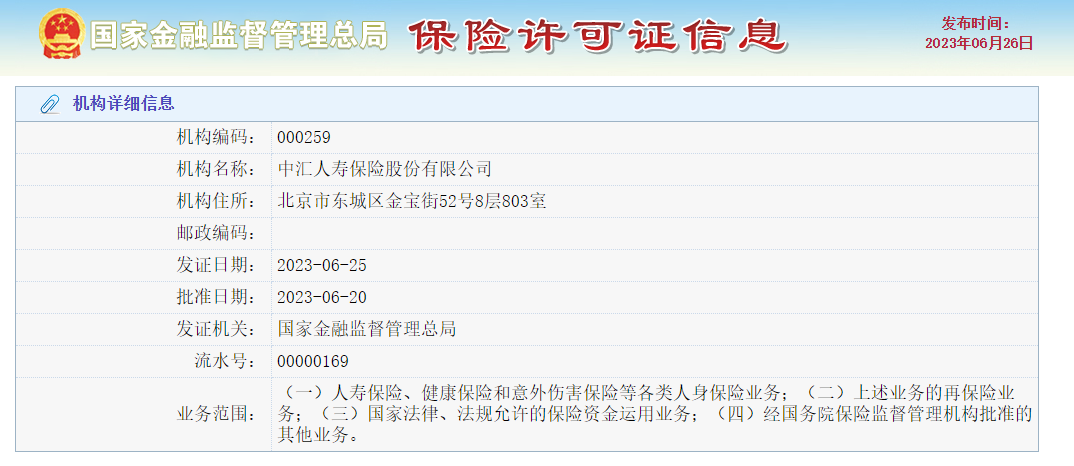

而近日,恒大集团旗下香港中心更名为“万通保险中心”,也引发诸多猜测。因为公开资料显示,万通保险隶属于马云及虞锋旗下的云锋金融。不过,万通保险方面表示,更名只是租户权益,与大厦业主权属无关。不过,自恒大集团“出事”以来,恒大人寿依然保持风平浪静。查看恒大人寿网官网,所有的业务仍在正常开展中。不过,如果改名成行,意味着恒大人寿股东更迭或将开启。目前官网显示的股权结构仍为,恒大集团(南昌)持股50%,大东方人寿持股25%,重庆财信持股25%。6月26日,根据国家金融监督管理总局官网的保险许可证信息显示,6月25日,“中汇人寿保险股份有限公司”已经获得保险许可证!

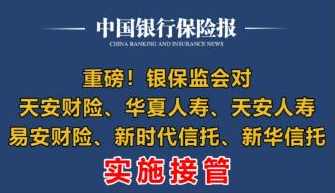

据报道,曾与华夏人寿等一并被接管的天安人寿,将拟更名为“中汇人寿”,该名称或取自于天安人寿的新晋股东——中央汇金。

公开资料显示,天安保险成立于1995年1月。过去的十年,天安人寿的保费乘风而上,突破500亿,在2018年曾一度接近600亿。据悉,中央汇金派出任小兵,拟任中汇人寿董事长。他是中央汇金进驻天安人寿组长,在去年天安人寿接管期结束后,李源获批任总经理。天安人寿已新申请了多个“中汇”、“中汇人寿”、“ZHONGHUI LIFE”等相关商标。这意味着天安人寿的风险处置迎来了重大进展!自此,上一批被接管的保司的最终“结局”,基本告一段落了。银保监会曾发布公告称,鉴于天安财险、华夏人寿、天安人寿、易安财险、新时代信托、新华信托等公司触发了规定的接管条件,银保监会决定于2020年7月17日起,对上述六家机构实施接管。

2021年7月16日,银保监会决定延长以上六家机构接管期限一年,延长至2022年7月16日止。

今年以来,其中被接管的4家保险公司相继有了着落:

华夏人寿将变为“瑞众人寿”

易安财险变为“比亚迪财险”

天安人寿将变为“中汇人寿”

此前有媒体报道,天安财险的资产包受让人似已有些眉目。年初,申能财险的公司名称,已获工商核准。许多人可能没想到被银保监接管两年多后,这几家保险巨头都相继倒下,让人唏嘘不已。

接管是为了更好维护消费者权益,维护保险市场的公平,公正并非倒闭。

2017年原安邦保险公司曾被银保监会接管,直到两年后的2019年正式更名“大家保险集团”。

十几年前新华人寿也被接管过,后来人家华丽转身还成功上市了,保险好的一点就是客户的保单利益不受任何的影响。

保险姓保,一保命,二保钱。保命都知道:重疾、意外、医疗等;保钱呢?保钱就是买一份保险用于抵消通胀和未来货币价值的不确定因素,保证基本收益率的同时加入浮动率,而保险的优势就在于保。

第六十七条:设立保险公司应当经国务院保险监督管理机构批准。(一)主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;第六十九条:设立保险公司,其注册资本的最低限额为人民币二亿元。国务院保险监督管理机构根据保险公司的业务范围、经营规模,可以调整其注册资本的最低限额,但不得低于本条第一款规定的限额。保险公司的注册资本必须为实缴货币资本。普通注册一家公司的资本金有认缴和实缴两种,认缴不需要验资,所以很多公司别看注册资金500万,1000万,实际上一分钱没交,而实缴是实打实的拿那么多钱出来。且以目前的情况来看,2亿连排队申请保险牌照的资格都没有。

第八十九条:保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。第九十二条:经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。第九十七条:保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。《保险法》第九十八条:保险公司应当根据保障被保险人利益、保证偿付能力的原则,提取各项责任准备金责任准备金,是指保险公司为了承担未到期责任和处理未决赔款而从保险费收入中提存的一种资金准备。责任准备金不是保险公司的营业收入,而是保险公司的负债,因此保险公司应有与责任准备金等值的资产作为后盾,随时准备履行其保险责任。《保险法》第九十九条:保险公司应当依法提取公积金。保险保障基金应当集中管理,并在下列情形下统筹使用:(一)在保险公司被撤销或者被宣告破产时,向投保人、被保险人或者受益人提供救济;(二)在保险公司被撤销或者被宣告破产时,向依法接受其人寿保险合同的保险公司提供救济;保险保障基金筹集、管理和使用的具体办法,由国务院制定。《保险法》第一百零一条:保险公司应当具有与其业务规模和风险程度相适应的最低偿付能力。保险公司的认可资产减去认可负债的差额不得低于国务院保险监督管理机构规定的数额;低于规定数额的,应当按照国务院保险监督管理机构的要求采取相应措施达到规定的数额。机制九、再保机制

《保险法》第一百零三条:保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的百分之十,超过的部分应当办理再保险。《保险法》第一百零六条:保险公司的资金运用必须稳健,遵循安全性原则。(二)买卖债券、股票、证券投资基金份额等有价证券;正是有了这十大安全机制,才保证了今天中国保险行业的稳定运行和发展。