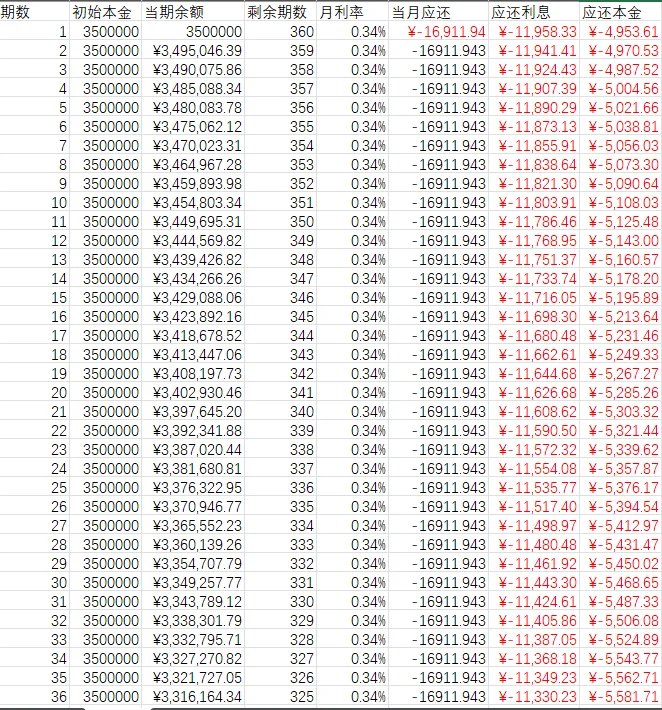

不光是小红书上,很多平台都有这种论调:自住、刚需不需要担心房价涨跌,涨了跌了你都是自住,没有关系。\n事实真的这样么?\n我们不要只凭感觉,要理性的思考和分析这个问题,用财务和金融的视角来看待问题。你就不容易被别人带偏。\n第一,自住(刚需)的房子,永远不会交易么?\n答案是否定的。你有没有可能失业、创业失败,或者是其它灾难(比如疾病、车祸等),导致现金流短缺,不得不出售房子?当然有可能啊,人生这么长......\n只要存在交易的可能,房价降,对你而言就是差救命钱的事儿。房价升,对你而言就是补上救命钱的事儿。\n另外,你会不会换城市工作,换区域工作?存不存在换房的可能性?有没有可能你当前城市房价大降,而要去的城市房价不跌反升?\n房子不是消费品,是固定资产,不是用了就消失了的,和你买个彩电,冰箱,手机,平板之类的不一样,不能用消费品思维去思考固定资产。\n第二,自住(刚需)的房子,房价降了你没有损失么?算下账吧:\n3年前500万购买的房子,现价250万。购买时首付150万,贷款30年还清,3年后的今天,总共还了60万,贷款还剩下330万,现在全部还完,总共付出540万房子是你的了;\n而现在买,只需要250万房子是你的了。\n算上150万每年3%的存款利息收入13.5万,总共亏损=150+60+330-250+13.5 = 303.5万\n有了这300万,你可能都财务自由了:年收益5%,则每年有15万收益可以花。\n不知道怎么计算的,用excel的PMT和IPMT函数可以轻松算出,如图2。\n所以,只有沉下心用理性去思考,去分析,用财务和金融的知识去计算,才不会陷入感性的漩涡,不会人与亦云。\n你真的明白了么?独立思考真的很重要的~\n#房价 #刚需 #自住 #财务 #金融 #理财