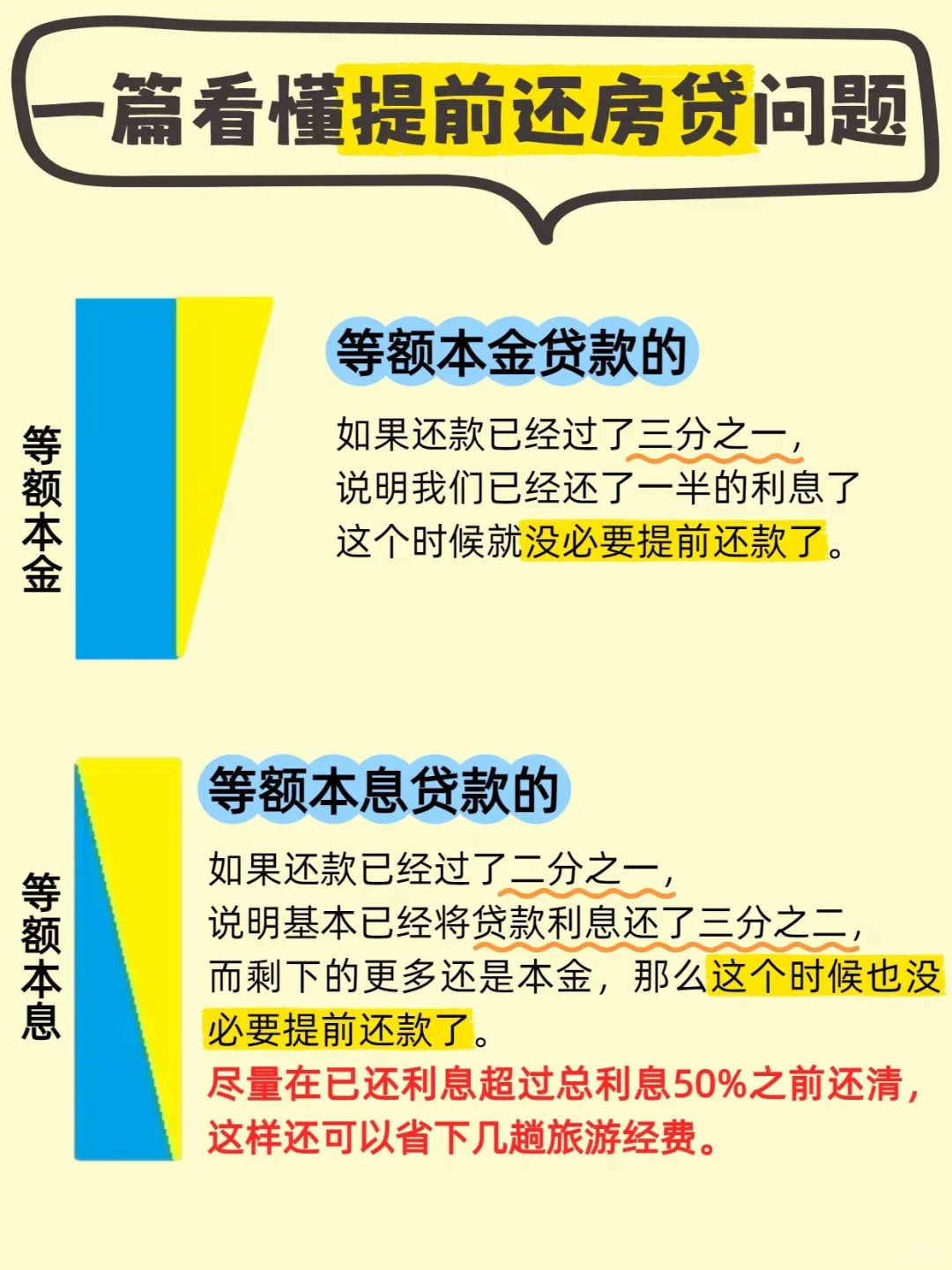

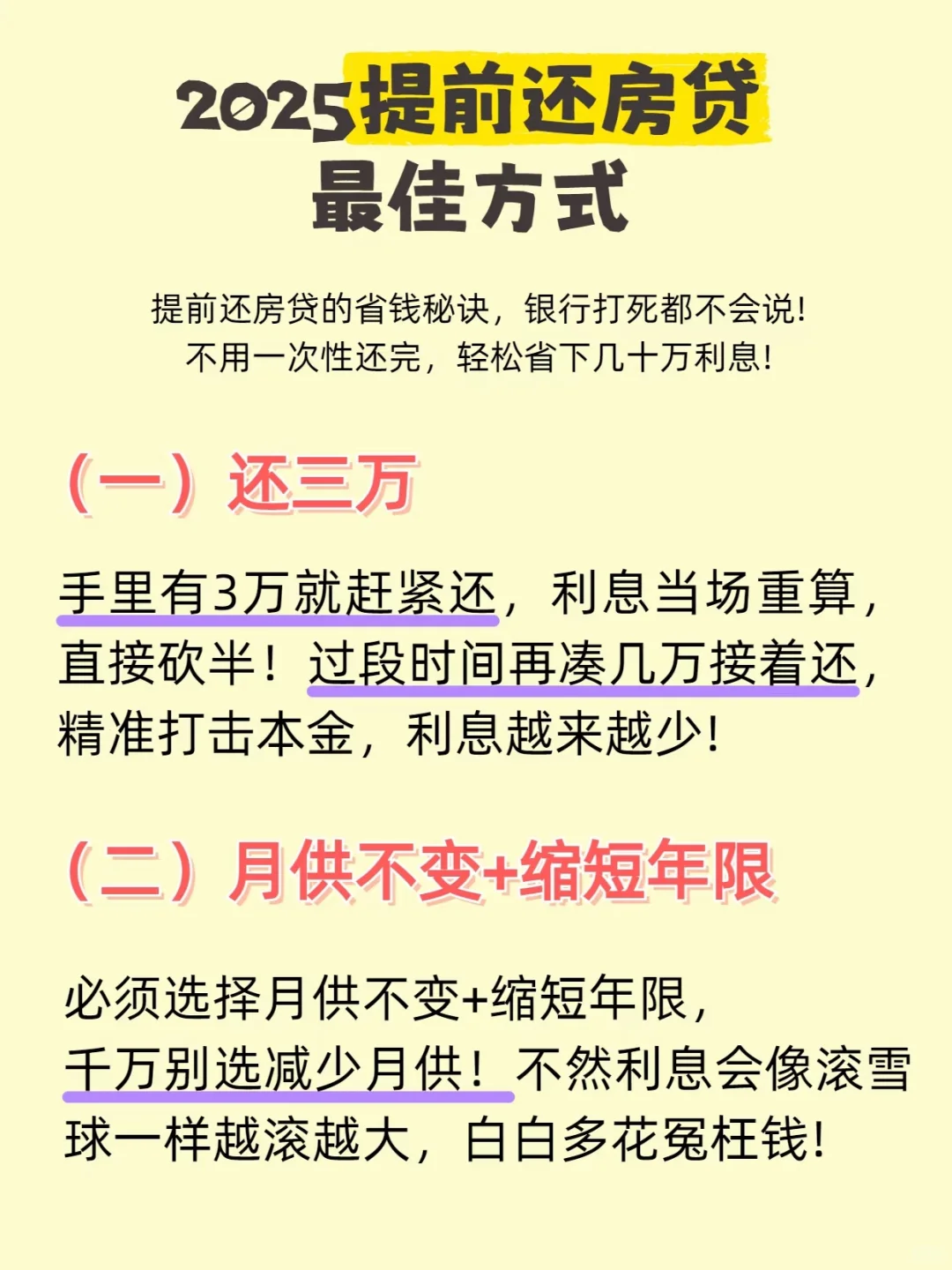

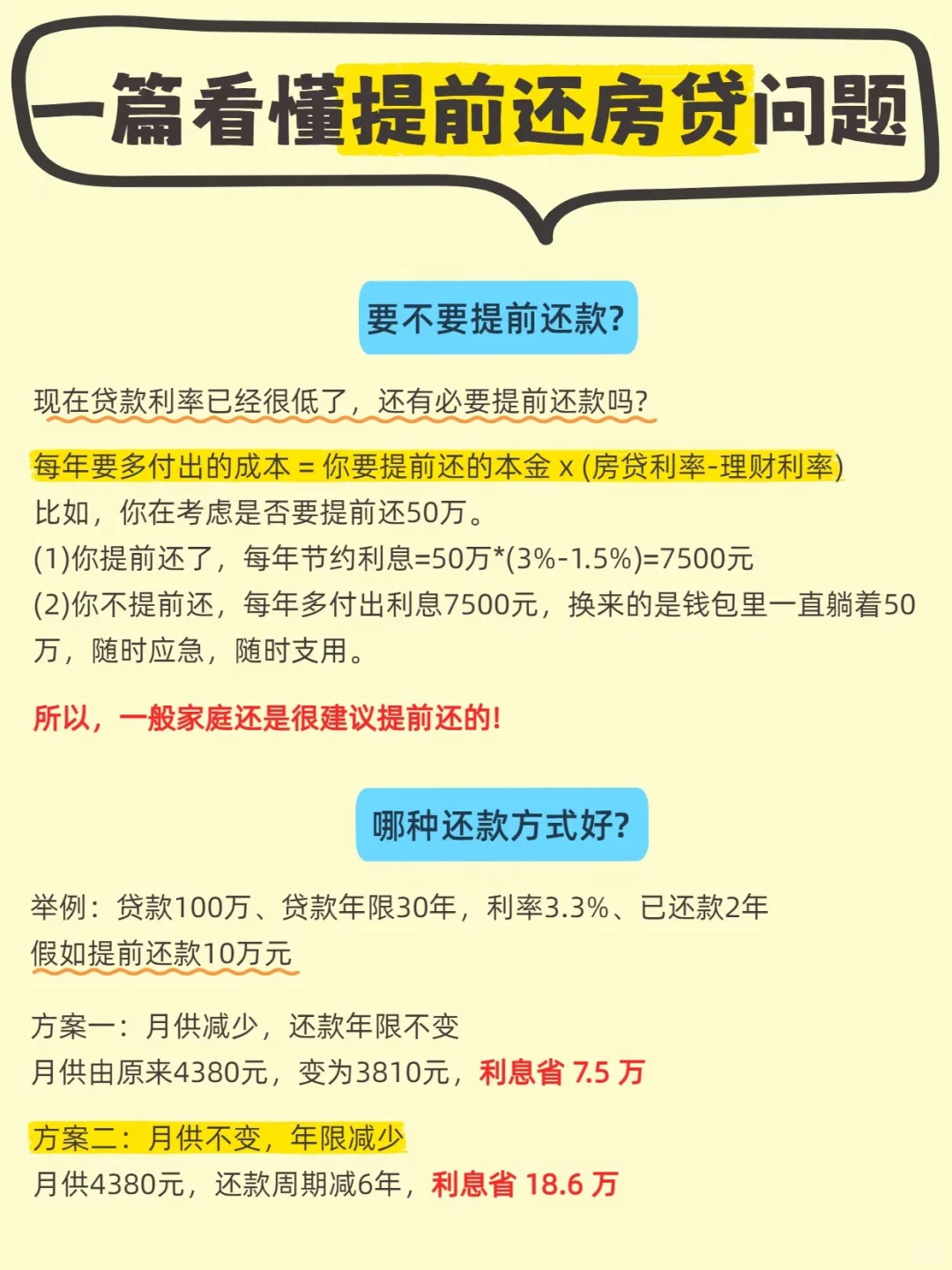

**核心四步走,省钱又安心:**\n1️⃣ **利率选对:LPR浮动+季度调整!**\n2️⃣ **提前还款:首选“月供不变缩年限”!**\n3️⃣ **还款方式:根据收入聪明选!**\n4️⃣ **合同条款:逐字逐句仔细查!**\n \n---\n \n**📉 一、利率怎么选更划算?**\n> ✅ **最新利好:** 5年期LPR降至**3.55%**!首套房最低可做到**3.0%**!\n> ✅ **关键选择:** **必须选浮动利率!** 固定利率别碰!\n> ✅ **省钱秘诀:** 重定价日选 **“按季度调整”**!比“按年调整”每年多省 **0.1%-0.2%** 利息!\n \n🔹 **举个栗子🌰:** 100万贷款选季度调整,**第一年就能省约1500元!**\n \n---\n \n**💎 二、提前还款的黄金法则!**\n> ✅ **最优方式:** **月供不变,缩短年限!** 比“减少月供”能**多省十几万利息**!\n> ✅ **违约金注意:** 工行、招行等已取消!建行等部分银行**贷款不满3年可能收1%**!提前问清!\n> ✅ **最佳时机⏰:** **LPR下调后3个月内**!(现在就是好时机!)\n \n🔹 **震撼效果:** 100万贷款提前还50万,选对方式**≈省21万利息!**\n \n---\n \n**👨👩👧👦 三、还款方式大PK!等额本金 VS 等额本息**\n> 📊 **等额本金:**\n> * **总利息少:** 约省**18万**!\n> * **前期压力大:** 前3年月供高**15%-20%**!\n> * **适合人群:** **月入4万+** 高收入家庭,追求总成本最低。\n \n> 📊 **等额本息:**\n> * **月供稳定:** 压力小,规划清晰!\n> * **前期利息多:** 前5年利息占比高达**75%**!\n> * **适合人群:** **月入2-4万** 家庭,注重现金流稳定。\n> * **2025新利好:** **年薪超12万家庭,选等额本息抵税可能更划算!**\n> * **灵活选择:** 部分银行支持**前5年等额本息,后期转等额本金**!问!\n \n---\n \n**🚨 四、签合同!警惕这些“新套路”!必查!**\n> 🔺 **套路1:** “优惠利率仅限前2年”?**必须写明“终身按LPR+基点”计算!**\n> 🔺 **套路2:** 捆绑销售?买理财/保险才给低利率?**违规!坚决说不!换银行!**\n> 🔺 **套路3:** 还款日设在你发工资前?**签合同时自己指定方便日期!**\n \n--\n \n#买房必看 #贷款 #买房避坑 #房贷 #浪漫生活的记录者 #2025买房攻略 #房贷省钱攻略 #提前还款攻略 #公积金贷款买房 #省钱小技巧