很多人买房买到焦头烂额,其实不是房子不好,是资讯太少、准备不足。

我整理了一份最实用的买房知识,从预算、贷款到选房,一看就懂!

💬 特别适合:

✔ 月收入 RM3,000–RM11,000

✔ 打算买第一间房的你

✔ 想避坑、想稳稳上车的朋友

🔢 第一步:我到底买得起多少?

📌 3个基本计算法则:

✔ 月供不超过净收入30%(越低越稳)

✔ 至少准备 3~6 个月的供款做紧急备用金

✔ 别忽略的隐藏成本:

首付:10%-20%

律师费 + 印花税:大约 2%-6%

装修/押金/杂费:RM5,000 – RM20,000 不等

📊 实例分析:

RM5,000 月收入

✅ 选择 RM400K 房子,月供 RM1,594(合理)

❌ 勉强上 RM600K 房子,月供 RM2,391(压力山大)

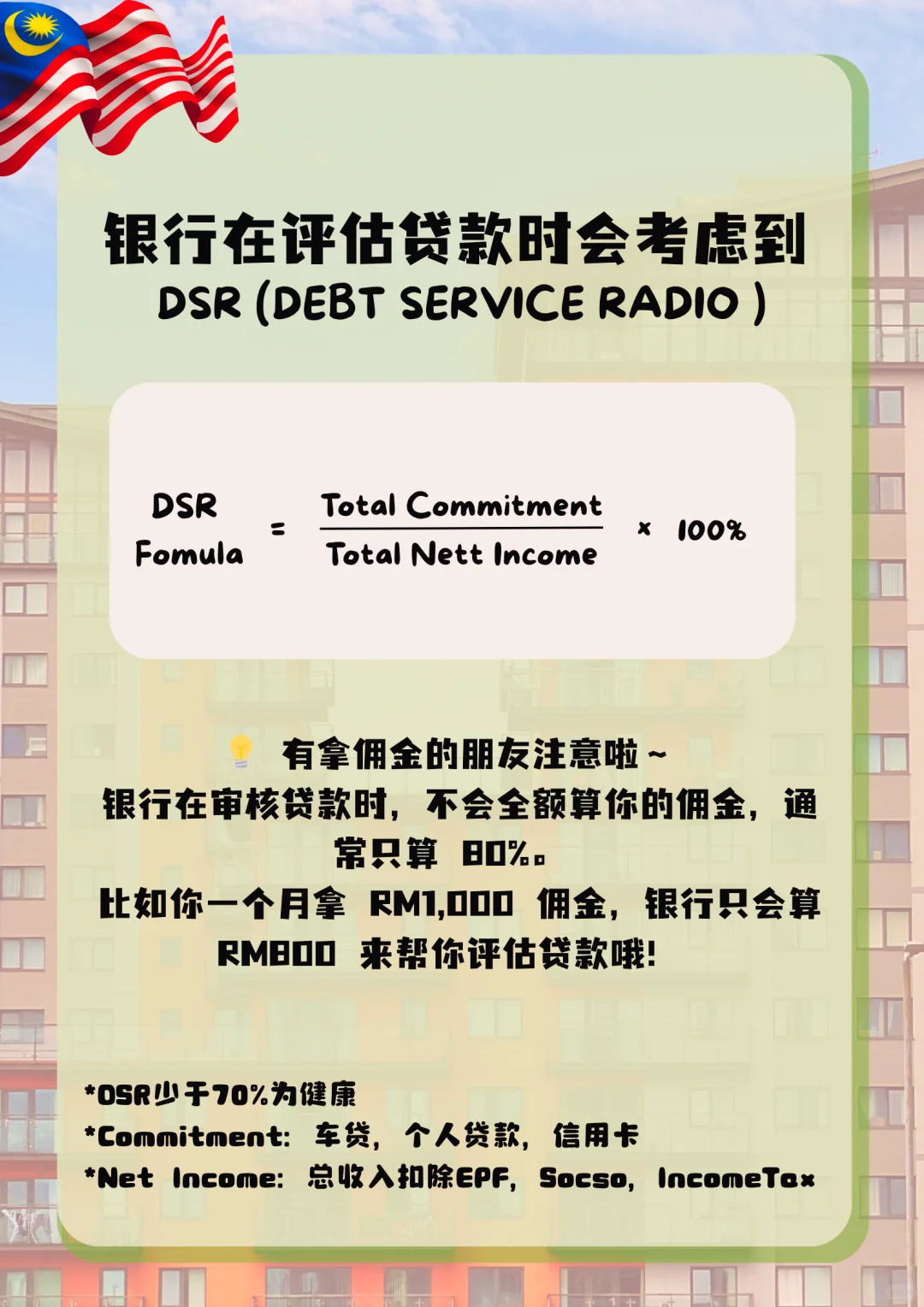

🏦 第二步:贷款批不批?银行这样看你

你知道银行审批不是只看你赚多少钱吗?还会看以下5个关键点:

🔍 银行重点审核5项:

DSR(债务比例):控制在 70% 以下为佳

CCRIS 记录:有迟还款记录直接减分

工作稳定性:至少同一份工 6 个月以上

信用卡使用率:建议低于50%

文件准备齐全:薪水单 + EPF + Bank Statement 缺一不可

💡 提醒:有拿佣金(Commission)的朋友,银行通常只算80%哦,你 RM1,000 佣金 → 银行只当 RM800!

🧨 第三步:小心这些买房“陷阱”

这些都是我遇到太多客户中招的例子👇

🚫 以为 DSR 合格就能借满90%?

✔ 银行还会综合你职业、房产类型、开发商背景来判断风险

🚫 发展商0头期好像很轻松?

✔ 小心未来利息更高、月供变重!

🚫 只看月供,忽略其他费用?

✔ 地税、门牌税、水电管理费等加起来也不少!

📍 第四步:聪明选房的3个关键技巧

🏠 选房不要靠感觉,靠逻辑更重要!

✅ 排出优先顺序:工作距离?学校?升值潜力?

✅ 比3家银行贷款方案,看谁利率更低、批准更高

✅ 看房至少2次:白天 & 晚上(看噪音/人流/交通/淹水)

📩 想知道你目前的工资能买哪一区?

欢迎DM我 或 WhatsApp我,我可以免费帮你做评估

买房很重要,别一个人摸索!

#马来西亚买房指南 #第一次买房 #贷款攻略 #房地产顾问Jun #首购族避坑宝典 #马来西亚房产 #买房攻略 #2025房产趋势 #马来西亚房子顾问 #马来西亚房货利率