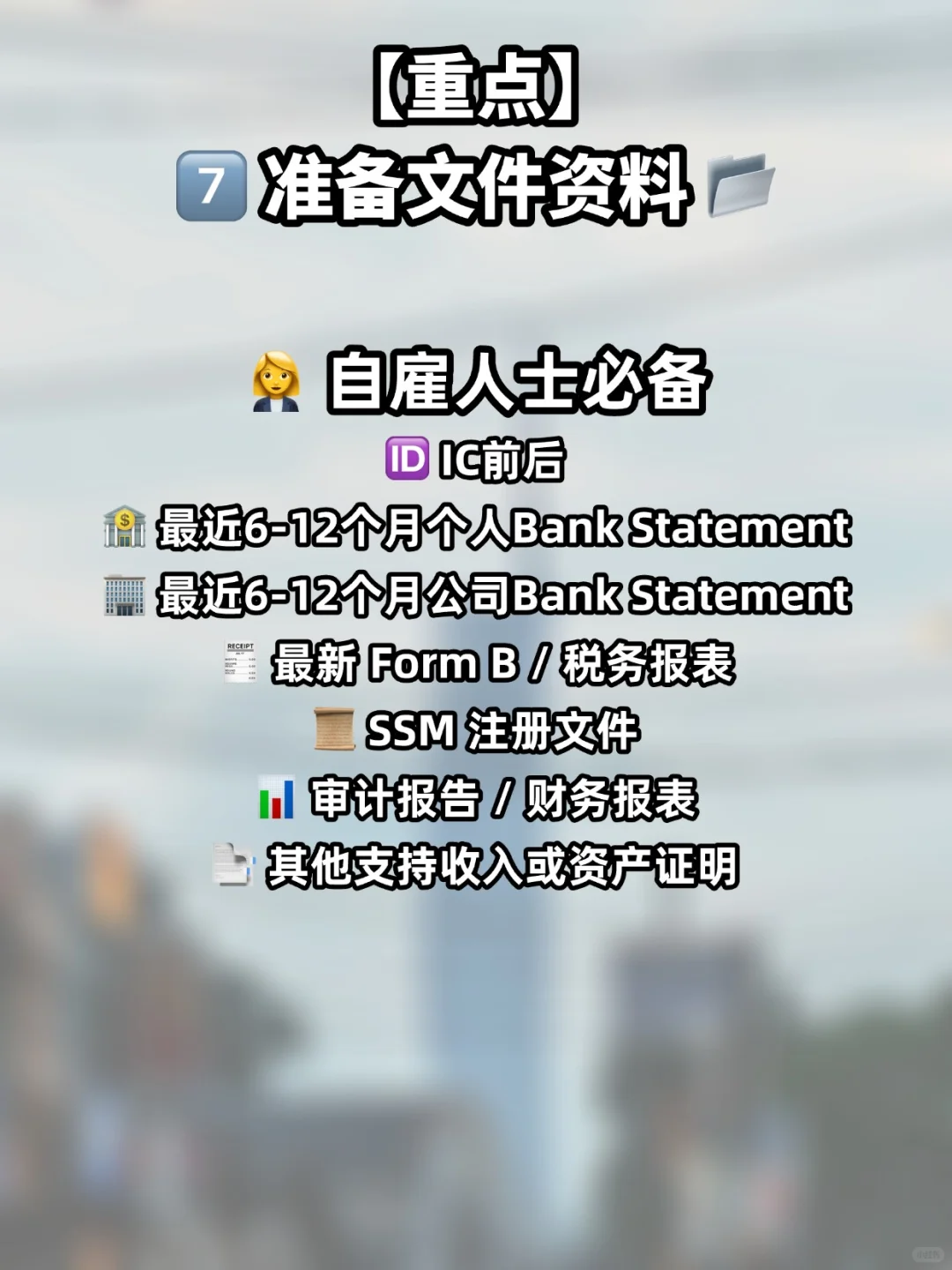

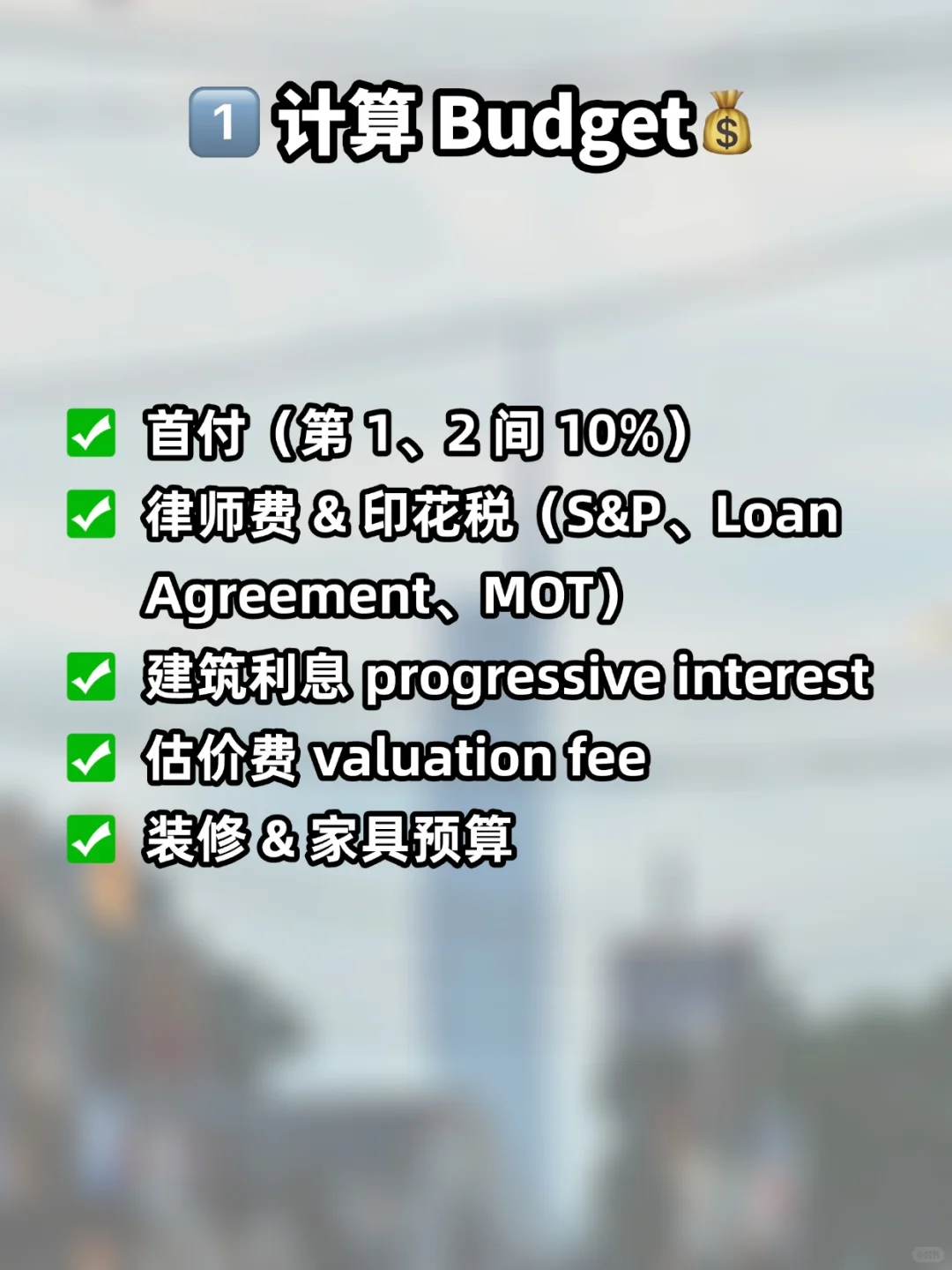

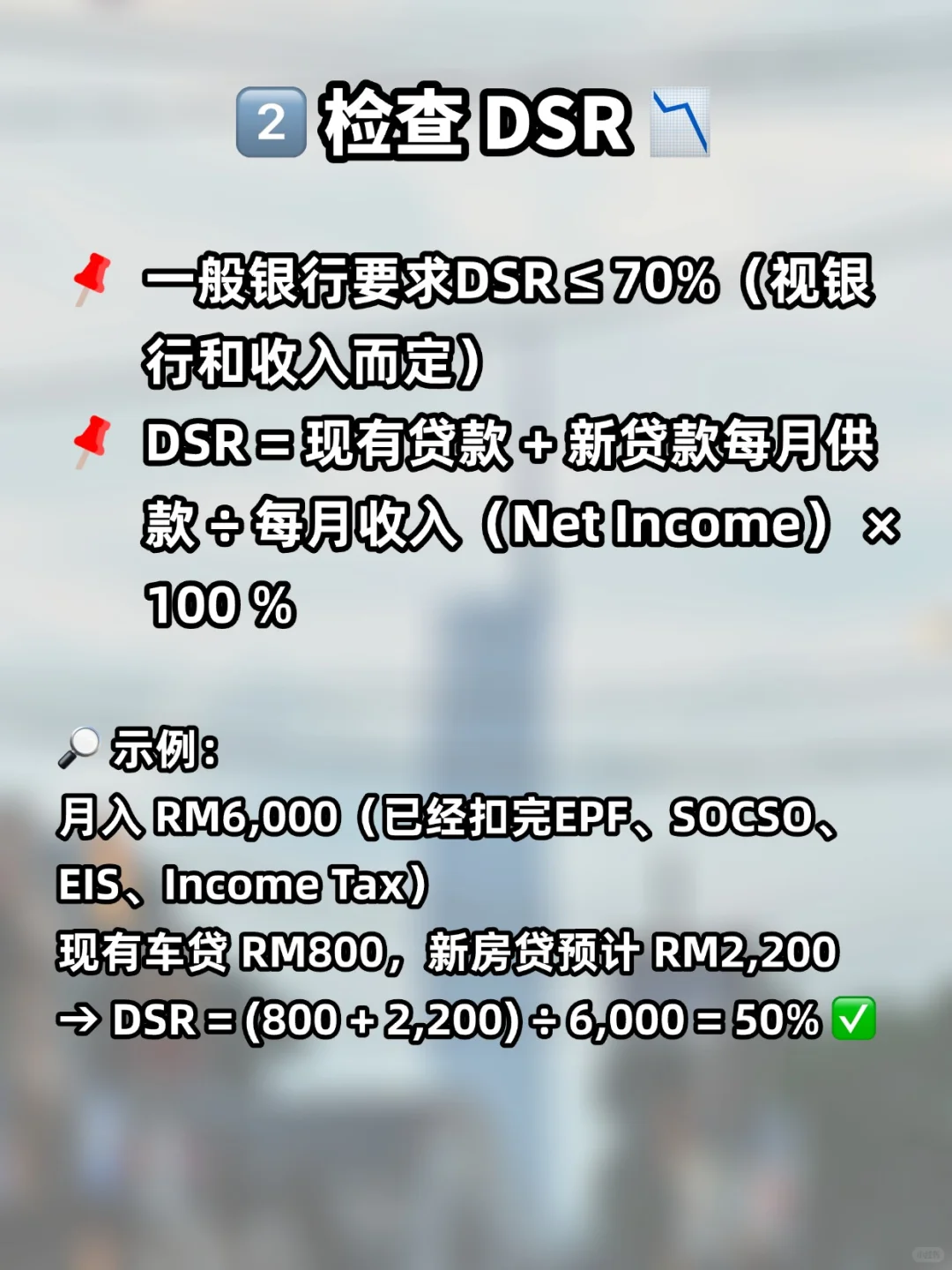

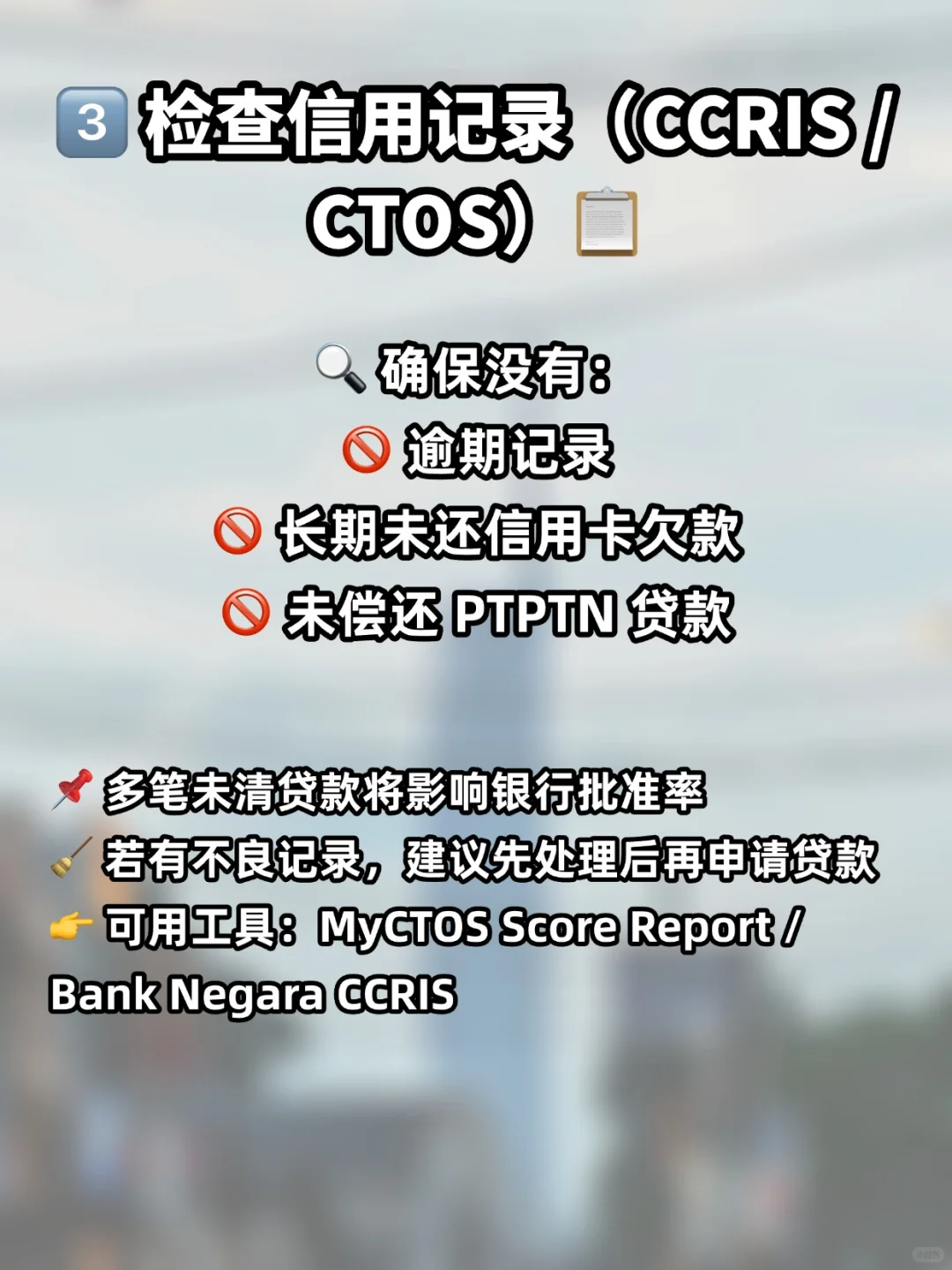

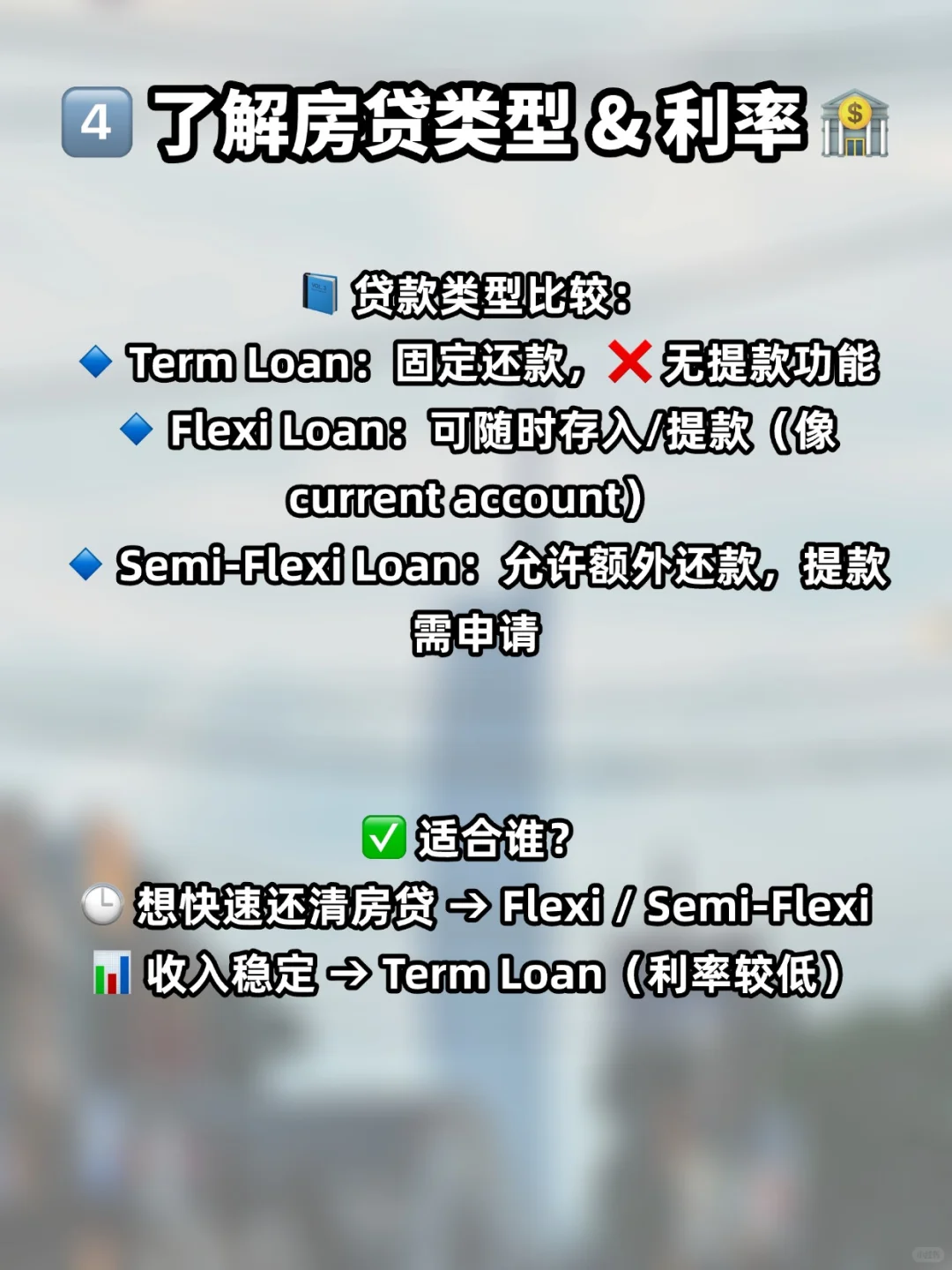

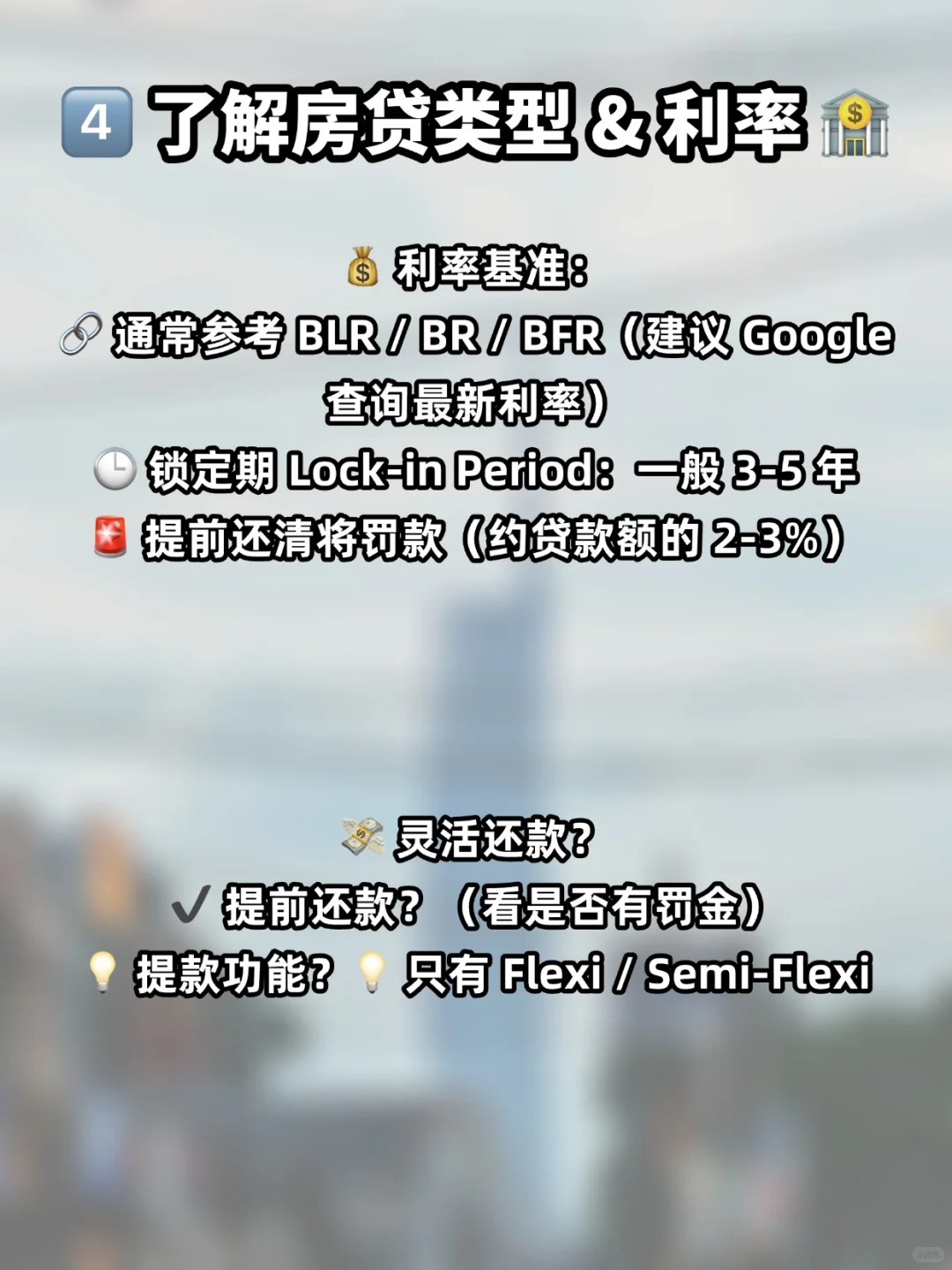

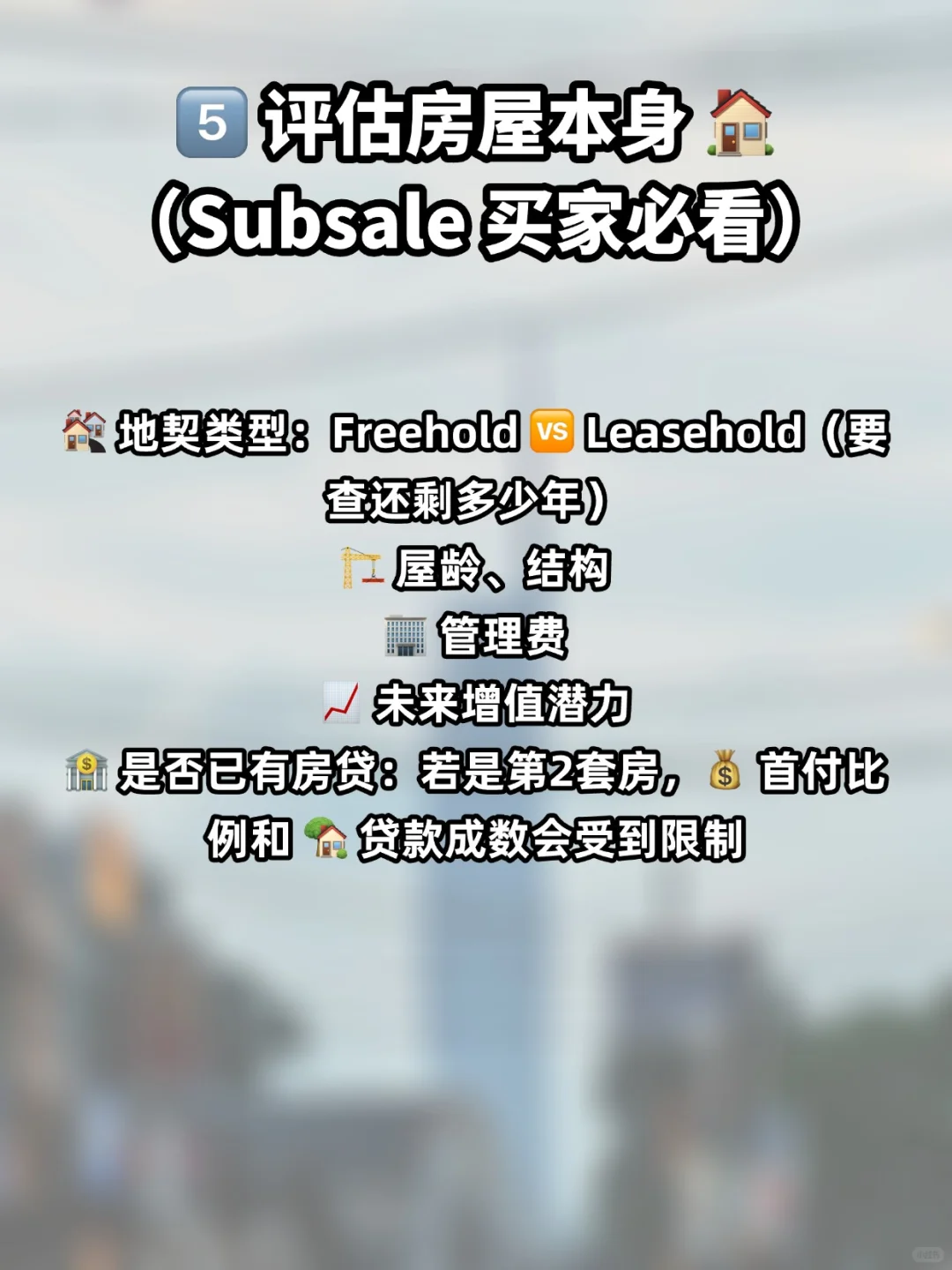

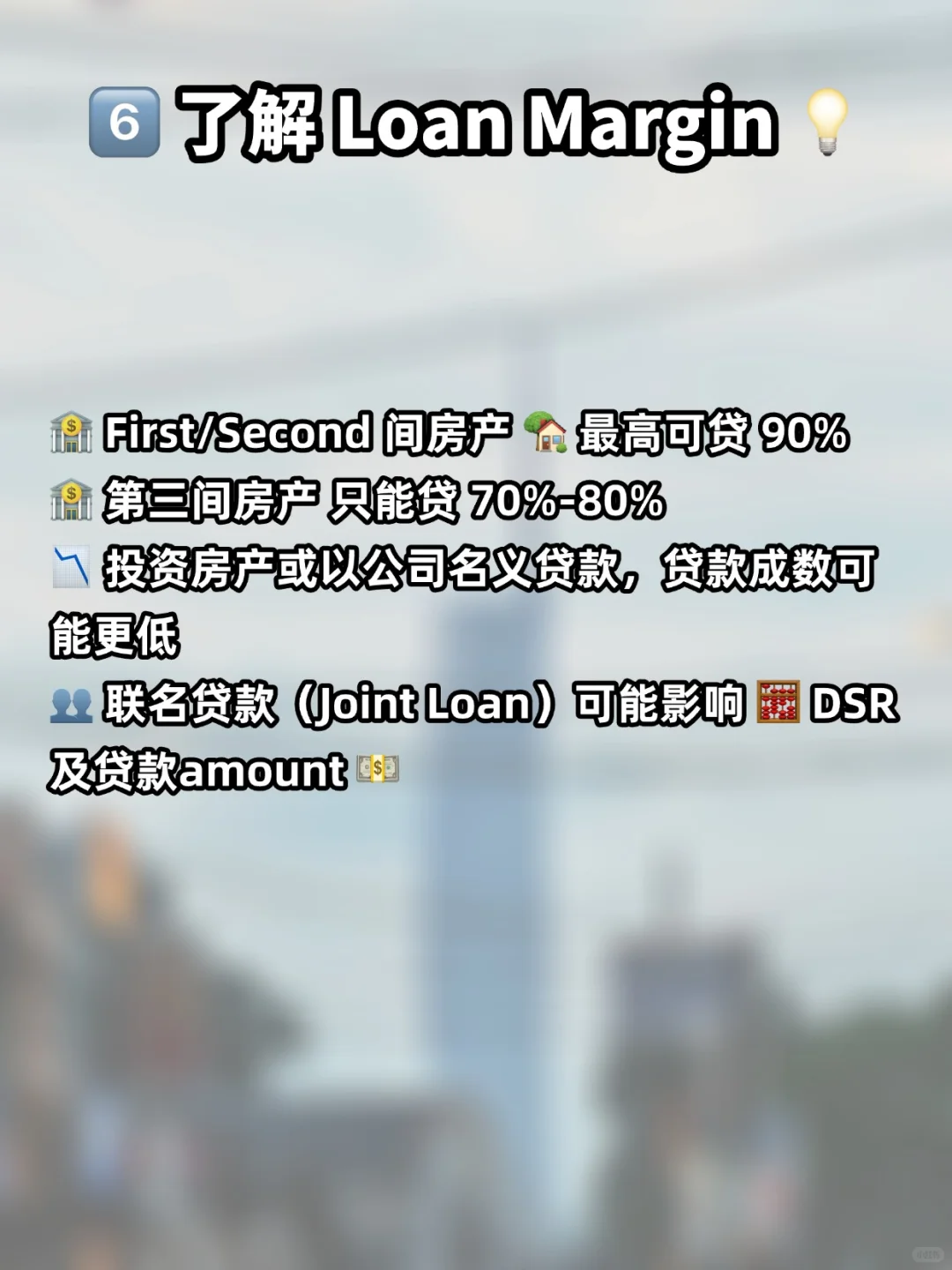

想拥有自己的空间/稳定的资产回报?申请房贷前这些功课一定要做👇\n1️⃣ 算清预算\n不仅是价格,还包括:\n💰 首期款(前两间通常10%)\n📄 律师费、印花税(S&P、LA、MOT)\n🏗️ progressive interest(project)\n📊 房产估价费(subsale)\n🛋️ 装修、家具费用也要提前准备\n \n2️⃣ 了解 DSR\n银行一般参考:DSR ≤ 70%\n \n3️⃣ 检查信用记录\n✅ 没有逾期\n✅ 没有信用卡拖欠\n✅ PTPTN 有在还\n💡 可用:CTOS报告、Bank Negara CCRIS 查询记录\n \n4️⃣ 认识房贷类型 & 利率\n🔹 Term:固定供款,不可提款\n🔸 Flexi / Semi-Flexi:可提前还款,有提款功能\n📌 记得确认利率、是否有锁定期(3-5年)\n \n5️⃣ 评估房子本身\n📜 Freehold vs Leasehold(留意剩余年限)\n🏠 屋龄、管理费\n📈 未来发展潜力\n \n6️⃣ 了解贷款比例\n🏦 前两间可贷至90%,第3间一般70-80%\n📉 投资用 or 公司名申请可能更低\n👥 联名申请会影响评估\n \n7️⃣ 备好资料\n👨💼 打工族:薪水单、EA表格、EPF、银行月结单等\n👩💼 自雇者:SSM文件、税务报表、公司/个人账单等\n \n规划清楚,贷款更顺利 ✨\n#马来西亚买房攻略 #klproperty #投资买房 #新手买房不踩坑 #房贷 #新手投资房产 #housingloan #房贷攻略 #房产知识 #马来西亚首购族