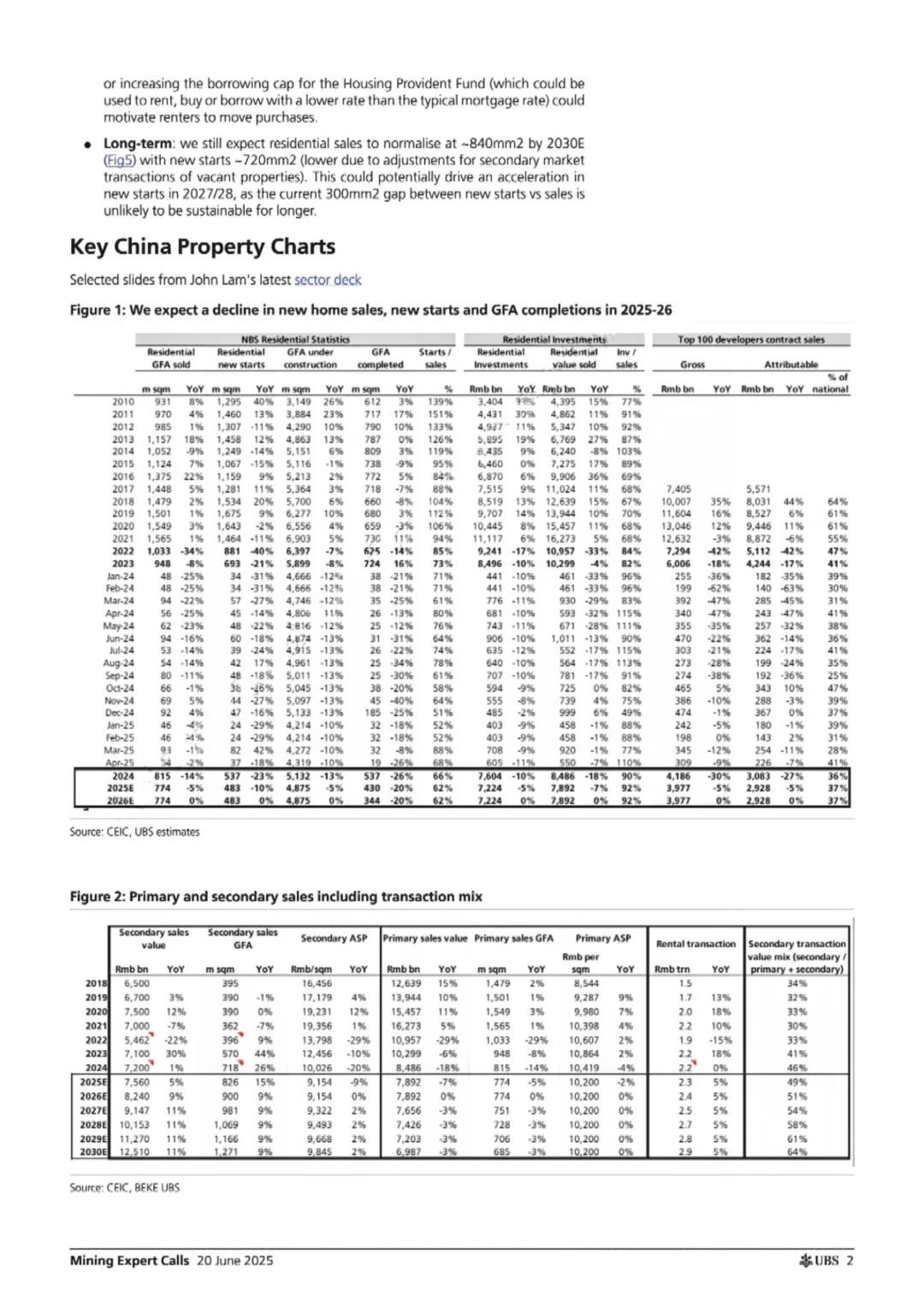

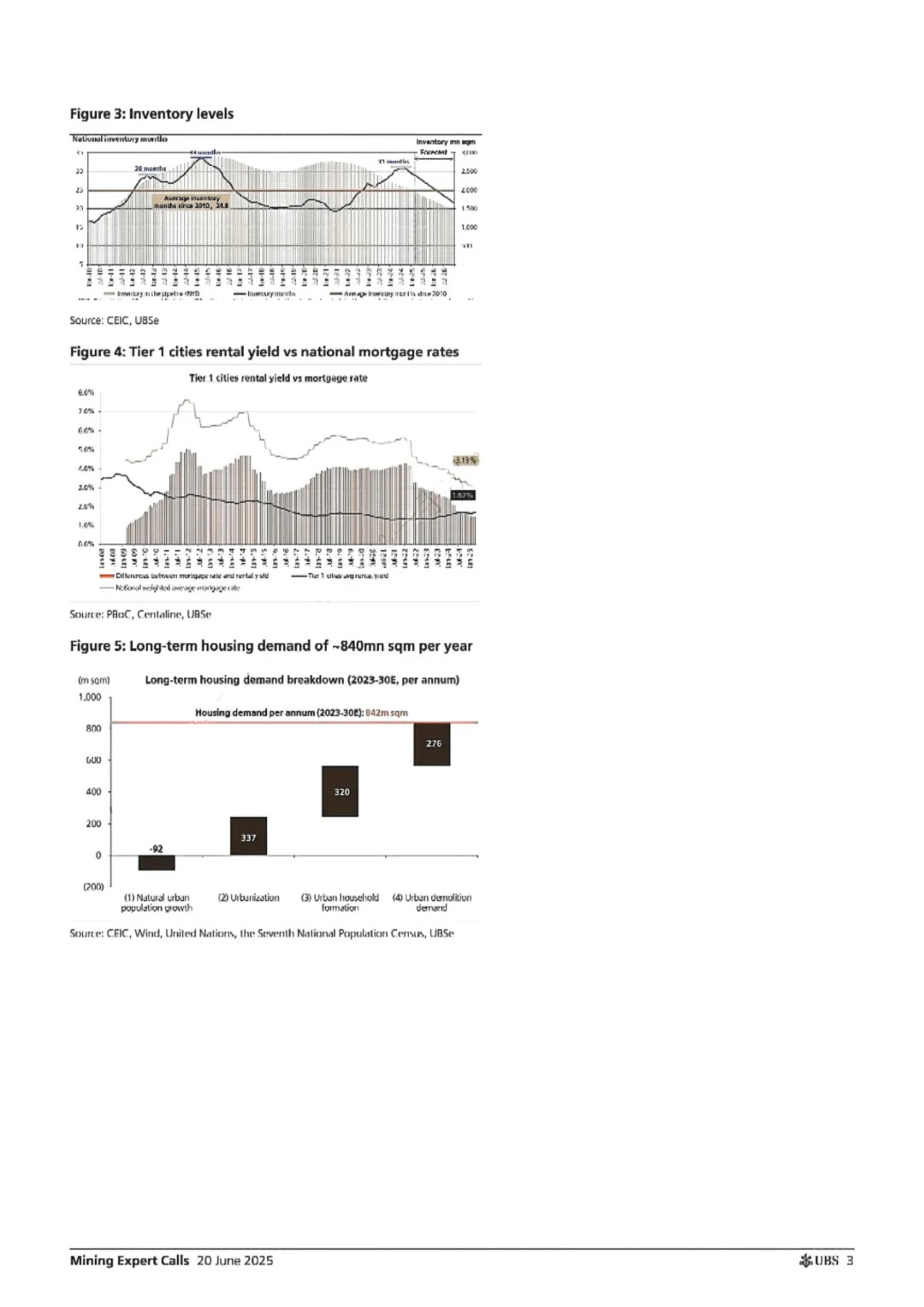

瑞银:中国房地产:接近底部\n \nUBS预计中国住宅房地产销售将同比下降5%,新开工面积下降10%,投资下降5%;2025年初数据表现强劲(得益于AU DeepSeek改善的经济前景以及2024年9月的房地产刺激政策),但4月和5月明显放缓(可能是由于贸易紧张局势的担忧以及开发商对预售制度取消的担忧)。我们仍预计市场将在2026年初触底,届时库存将恢复正常,并预计2026年销售、新开工和投资将同比持平。从2027年起,我们预计新开工面积将逐步恢复,长期来看将增长超过50%,达到长期正常水平(当前销售水平),这将为大宗商品需求提供支撑。\n \n销售/新开工:我们预计2025年住宅销售将同比下降5%,新开工面积下降10%。2025年第一季度,房地产市场同比复苏,得益于经济前景改善和价格上限放松,但4月和5月数据疲软,势头放缓——反映了贸易关税和预售制度取消的担忧。总理呼吁“加大力度”稳定市场,但我们预计不会有更大力度的刺激措施(大部分购房限制现已放松)。\n \n预售制度取消:媒体最近评论了预售制度的取消,该制度此前允许开发商在土地收购后6个月销售房产(现在为2年半/竣工后)。如果实施,可能会对土地销售和新开工面积产生负面影响。预售流程改善了开发商的营运资金并降低了风险(即在建设初期锁定销售价格)。如果取消,开发商可能会加快施工周期(例如缩短至14个月);这还将影响土地价格/地方政府收入。\n \n库存:我们估计一级市场(已开工但未售出的建筑)库存约为31个月,而正常水平约为25个月,预计将在2026年初触底(图4)。2025年前4个月,300个主要城市的土地销售同比增长34%,原因是价格上涨和优质地块的混合,或按面积计算同比持平。开发商在低线城市的土地库存仍然较高。\n \n二手房市场:我们预计二手房市场的现有住房交易将继续从新房销售中抢占份额(2025年将达到约50%,而2022年约为46%);这将中期影响大宗商品消费。我们注意到一线城市的二手房挂牌量有所增加(年初至今为5.7%)。加上空置率稳定在18.8%(卫星城市更高),我们估计这相当于5年的新房销售。\n \n租赁市场:2024年一线城市租金价格下降了10-15%;尽管一线城市同比下降速度放缓,但约1.7%的租金收益率仍低于全国抵押贷款利率3.1%(图3)。这种负利差仍然是房地产市场的挑战。潜在的政策刺激可能会降低利率。\n#房地产 #房价 #楼市 #财经 #研报