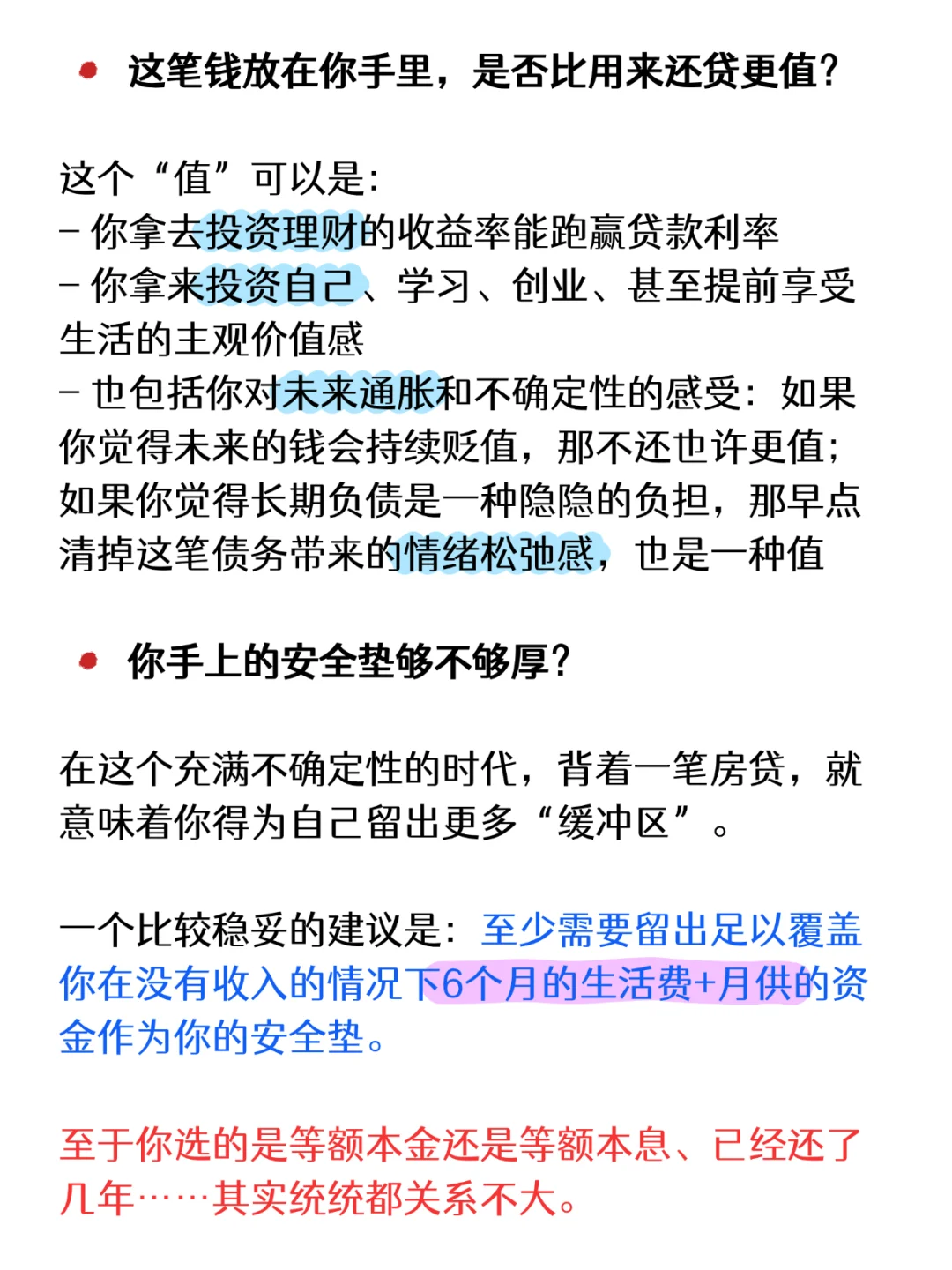

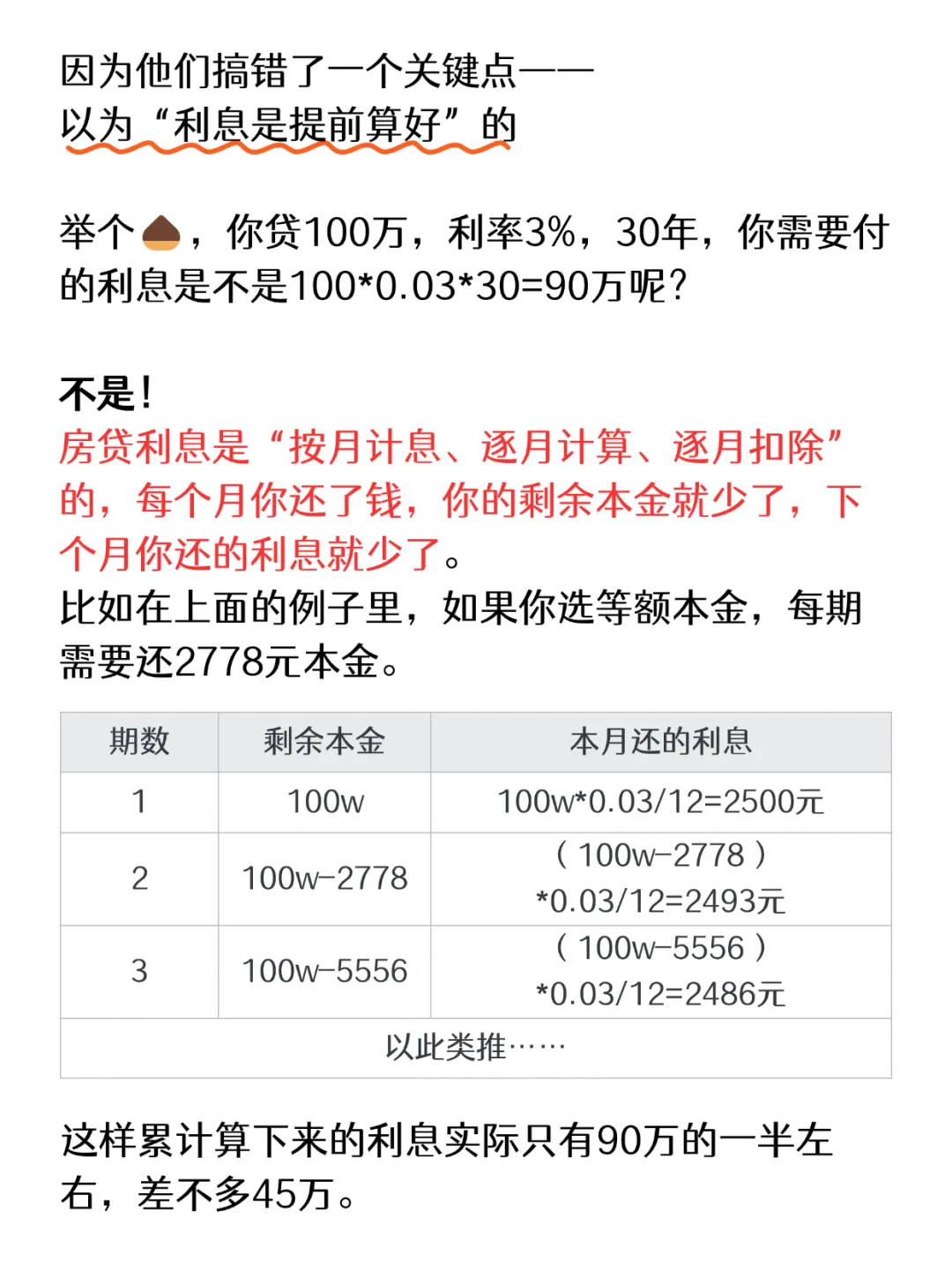

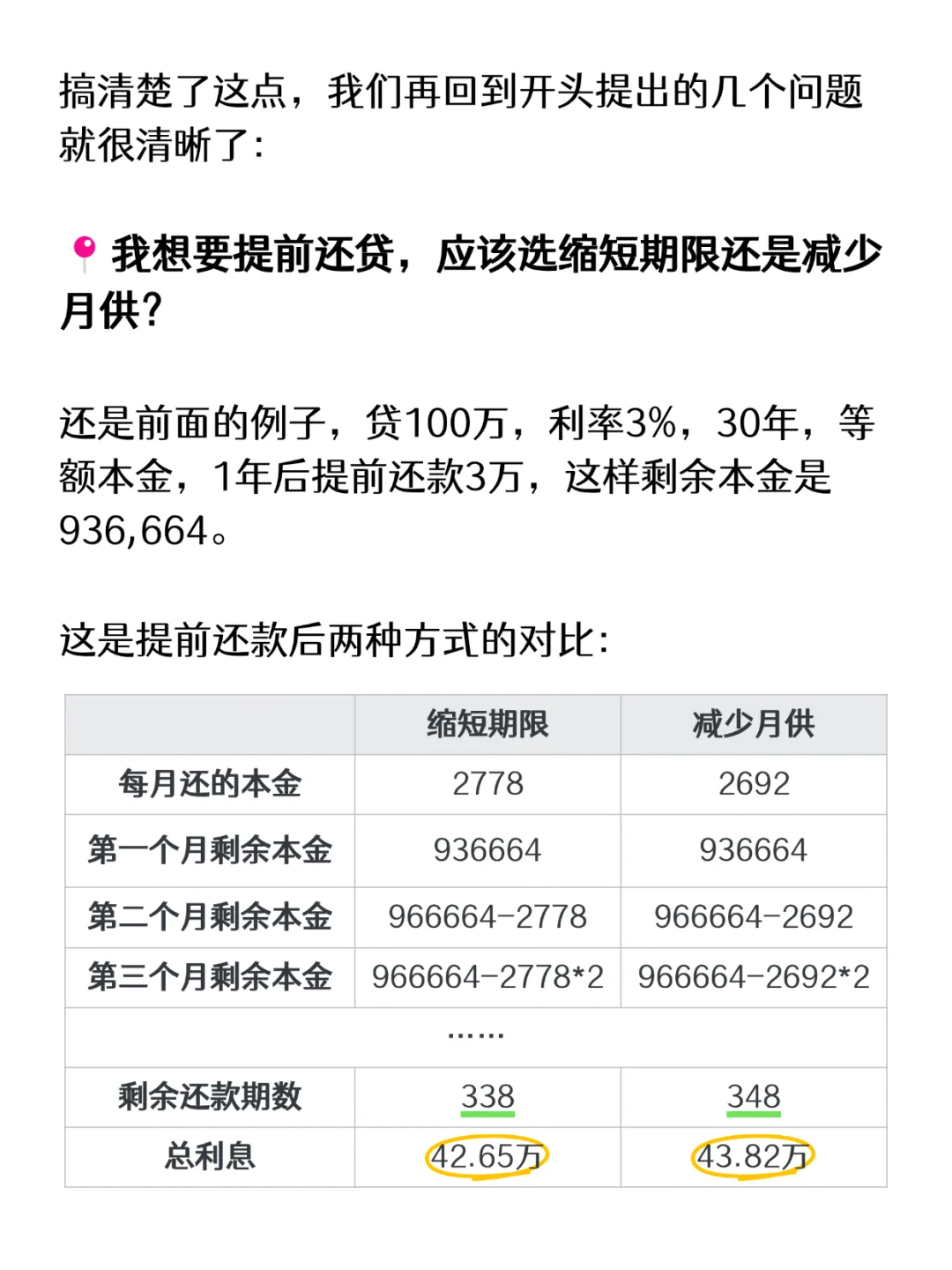

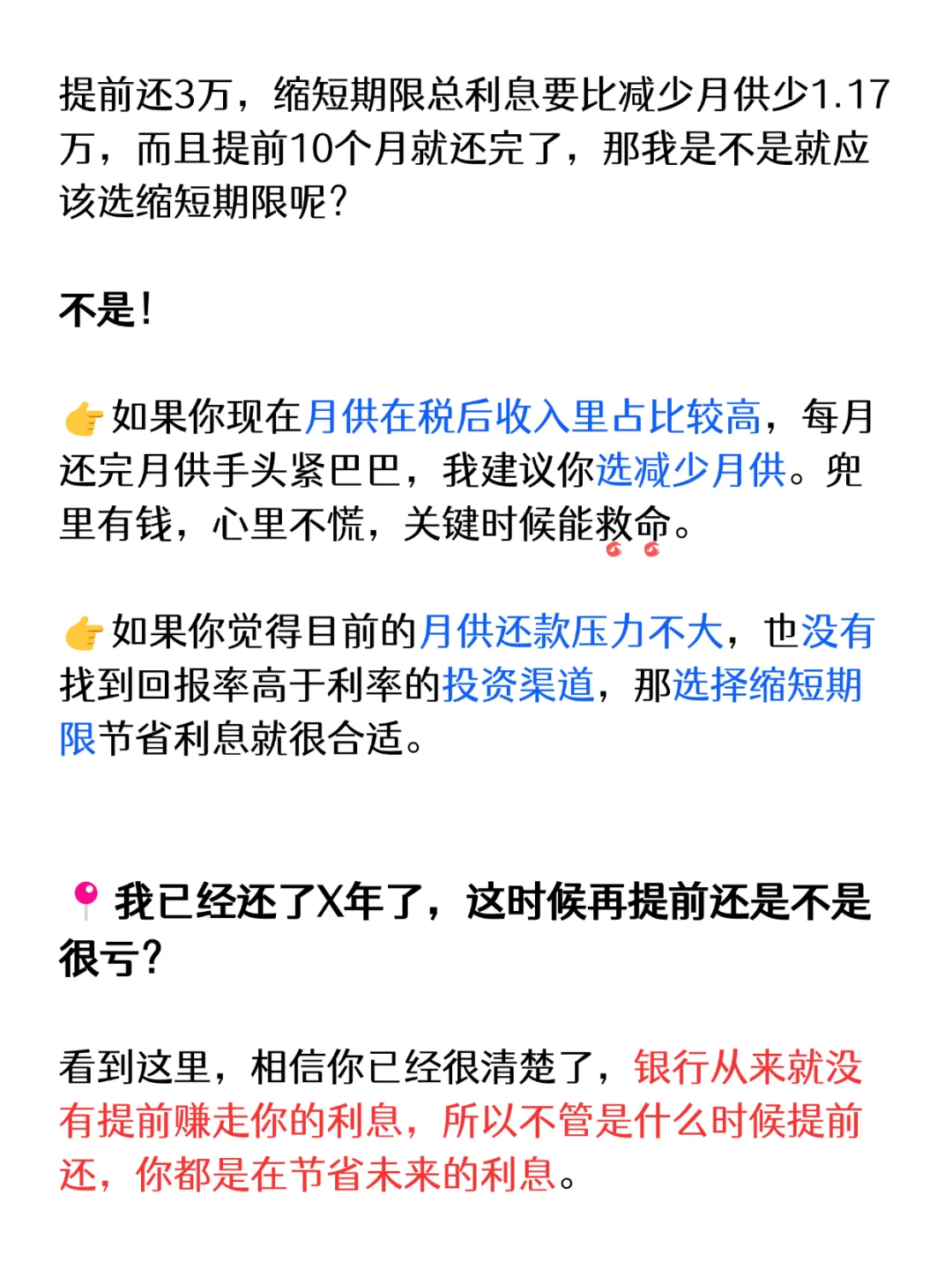

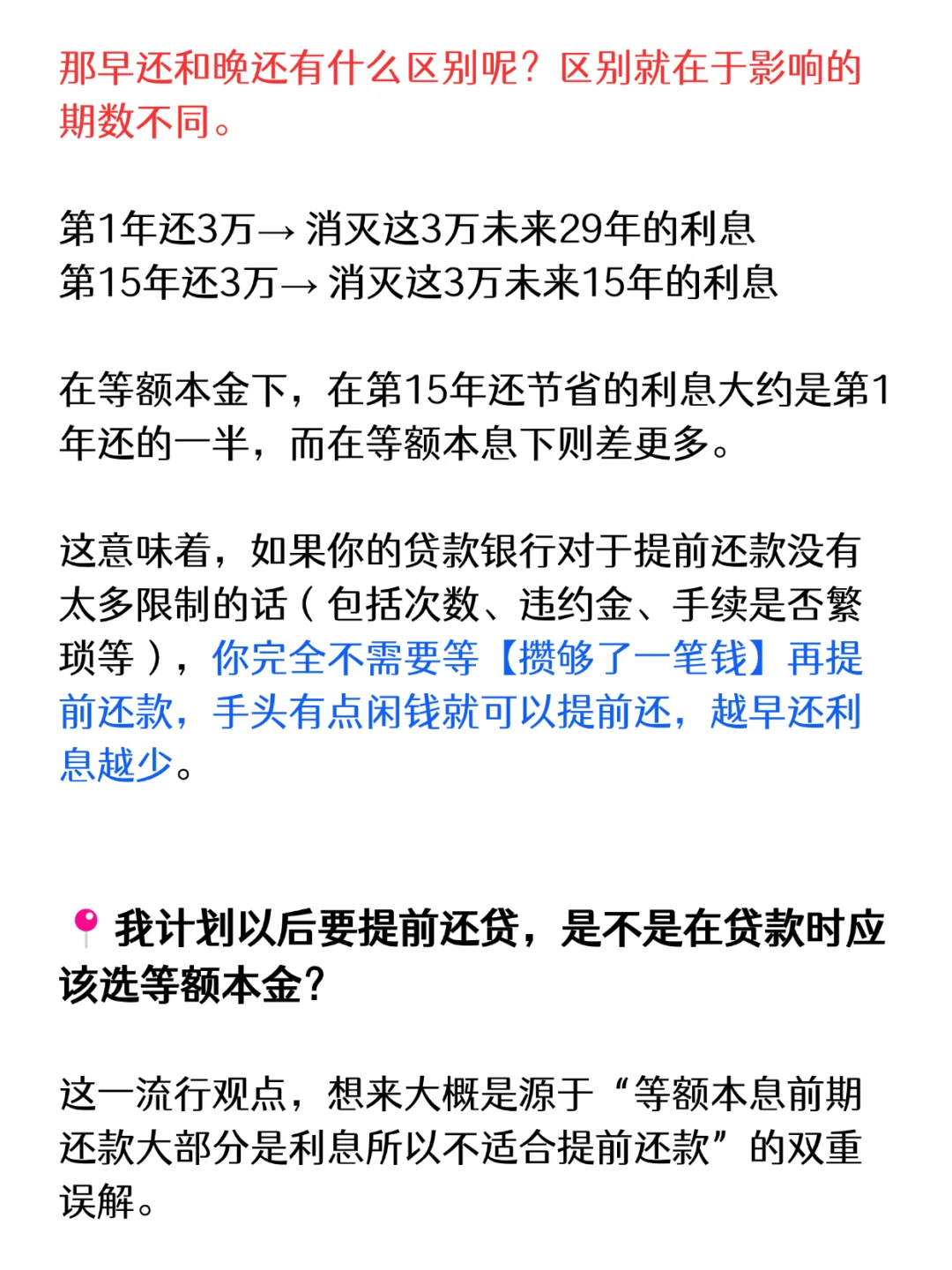

昨儿我刷到了一篇阅读量有好几万的文章,言之凿凿地说选了等额本息提前还贷相当于给银行送钱,纯属慈善行为,看得我差点砸手机——为什么这么多连银行利息怎么算都没搞懂的人,敢跑出来假装专家大放厥词,不知道误导了多少人?!\n \n你是不是也纠结过:\n❓什么时候提前还贷好?\n❓缩短期限还是降低月供?\n❓选等额本金为了以后提前还?\n \n看完这篇,相信你对房贷的认知会超过90%的人。从此看到网上形形色色的各种言论心里门儿清,不会被随便带跑。\n \n💡 核心认知:银行从没提前赚走你的利息!\n你每月还的利息 = 当前剩余本金 × 月利率\n• 首月利息相同(无论贷多少年,等额本金/本息)\n• 第N个月利息只和当月剩余本金有关\n✨ 划重点:提前还贷 = 消灭未来利息,只会省利息,绝对不会多还利息。\n \n常见误区:以为贷100万,利率3%,30年,利息是100*0.03*30=90万\n真相:房贷利息是“按月计息、逐月计算、逐月扣除”的,每个月你还了钱,你的剩余本金就少了,下个月你还的利息就少了。在上面的例子里,如果你选等额本金,累计算下来的利息实际只有90万的一半左右,差不多45万。\n \n📍缩短期限 vs 减少月供选哪个?\n👉 月供占收入>50% ➜ 降月供(保现金流救命)\n👉 月供无压力+无高收益投资 ➜ 缩期限(立省利息)\n🌰:贷100万,利率3%,30年,等额本金,1年后提前还3万\n• 缩期限:省1.17万利息,早10个月还清\n• 降月供:每月手头约多80元\n \n📍贷款已经还了X年,提前还有没有意义?\n永远有意义! 区别仅在于节约利息量:\n• 第1年还3万→ 消灭这3万未来29年的利息\n• 第15年还3万→ 消灭这3万未来15年的利息\n在等额本金下,后者消灭的利息大约是前者的一半,而在等额本息下则差更多。\n👉建议:有闲钱随时还!早还=多省(尤其等额本息)\n \n📍 计划提前还贷,该选等额本金吗?\n常见误解:等额本金更适合提前还款\n真相:等额本息在前期提前还款时效益更高,在上述例子里1年后提前还3万(缩期)利息减少3.9万\n \n📕是否提前还贷决策指南\n1. 收益天平:这笔钱在你手上是否更值?\n2. 安全屏障:留够 6个月生活费+房贷了吗?(无收入也能活半年)\n \n想要更具体分析的朋友可以左滑看图片内容\n \n#房贷提前还款 #等额本息#减少月供#等额本金 #缩短期限