企业持有不动产的税务处理:公允价值计量的投资性房地产折旧扣除问题探讨

考虑到全国范围内并无专门针对投资性房地产的税务处理的相关法规,投资性房地产计提折旧并于税前扣除可能会被判定为“税收规定不明确的”范畴,应“暂按国家统一会计制度计算”,不能计算折旧。[阅读全文]

2024-06-29

考虑到全国范围内并无专门针对投资性房地产的税务处理的相关法规,投资性房地产计提折旧并于税前扣除可能会被判定为“税收规定不明确的”范畴,应“暂按国家统一会计制度计算”,不能计算折旧。[阅读全文]

2024-06-29

(一)代收款项的会计核算其中维修基金、契税、印花税属于代收应付款项,不作为房屋的销售收入。按照代收款项种类不同分别设置“契税”“维修基金”“产权证手续费”等三级科目,并合理进行辅助核算。(二)代收款项的税务处理[阅读全文]

2024-06-16

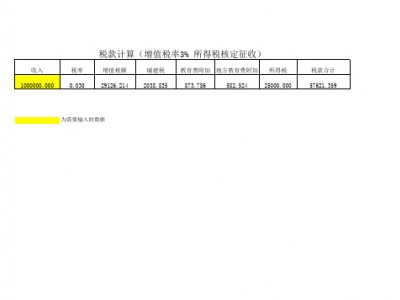

税收征管新格局下的房地产企业:——所得税汇算精细化管理和筹划暨社保费合法降负专题1.全面解决增值税严征管体制下房地产企业不同开发阶段所得税在税会差异方面收入金额确认、时间性差异处理,成本费用扣除技巧、涉税风险点和税收筹划关键点等问题;三.房地产企业预售期间所得税精细化管理和税收筹划[阅读全文]

2024-05-05

2.风险防控建议:对房地产企业而言,是否能够取得合法有效的税前扣除凭证,直接决定了成本费用支出。2.风险防控建议:房地产企业对投入资金量要求高,主要依赖金融机构贷款。部分房地产企业由于对税收政策不熟悉,未区分会计和税法的收入确认原则差异,导致企业在确认收入时点滞后,进而产生税款滞纳风险。[阅读全文]

2024-03-09

因此,想深入理解房地产涉税问题,必须将土增税收入与会计处理、增值税销售额、企业所得税计税收入等进行联动分析,并准确的掌握他们的异同。会计核算方面:实务中多数房地产企业在满足以下条件时确认收入:[阅读全文]

2023-11-26