新用户点击“IPO案例号”即可关注!

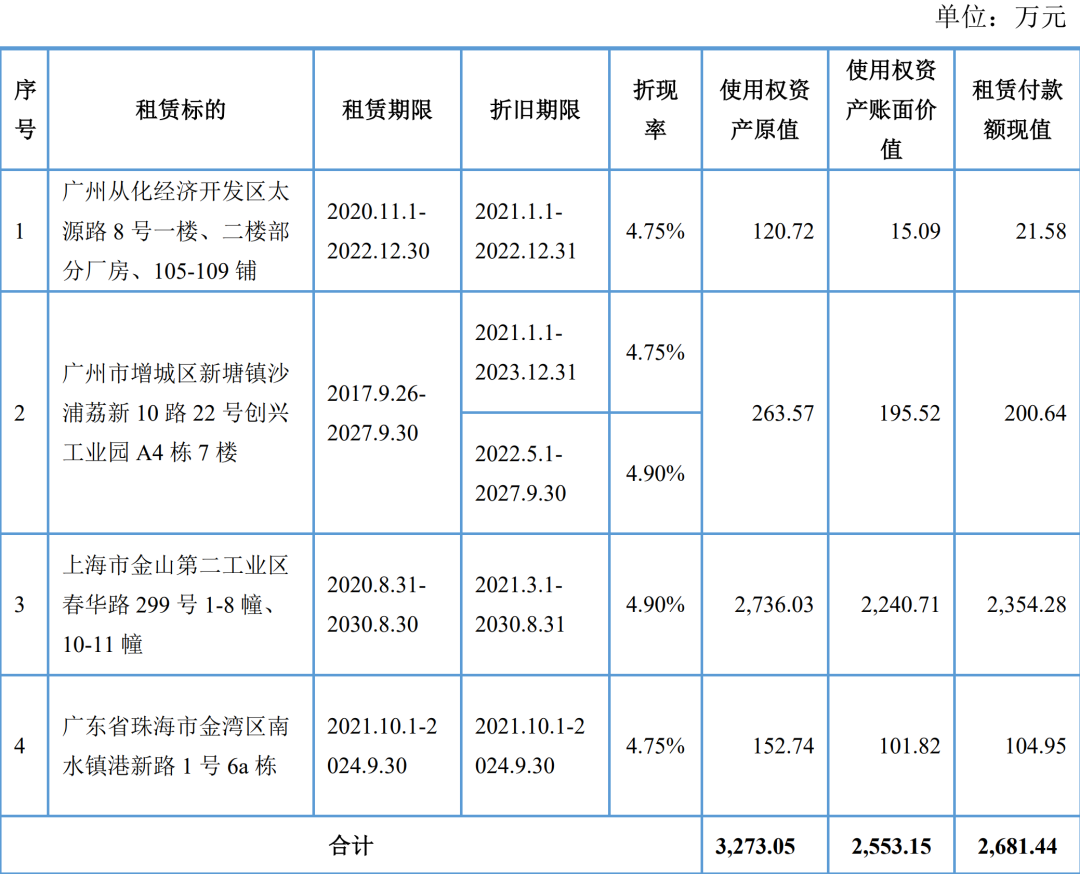

结合房屋租赁合同条款,说明使用权资产和租赁负债的确认依据及其准确性、折旧期限及其确定依据,相关会计处理是否符合企业会计准则的规定。

发行人上述执行新租赁准则的相关政策,符合企业会计准则的规定。

和在看

和在看 吧

吧扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

新用户点击“IPO案例号”即可关注!

结合房屋租赁合同条款,说明使用权资产和租赁负债的确认依据及其准确性、折旧期限及其确定依据,相关会计处理是否符合企业会计准则的规定。

发行人上述执行新租赁准则的相关政策,符合企业会计准则的规定。

和在看吧