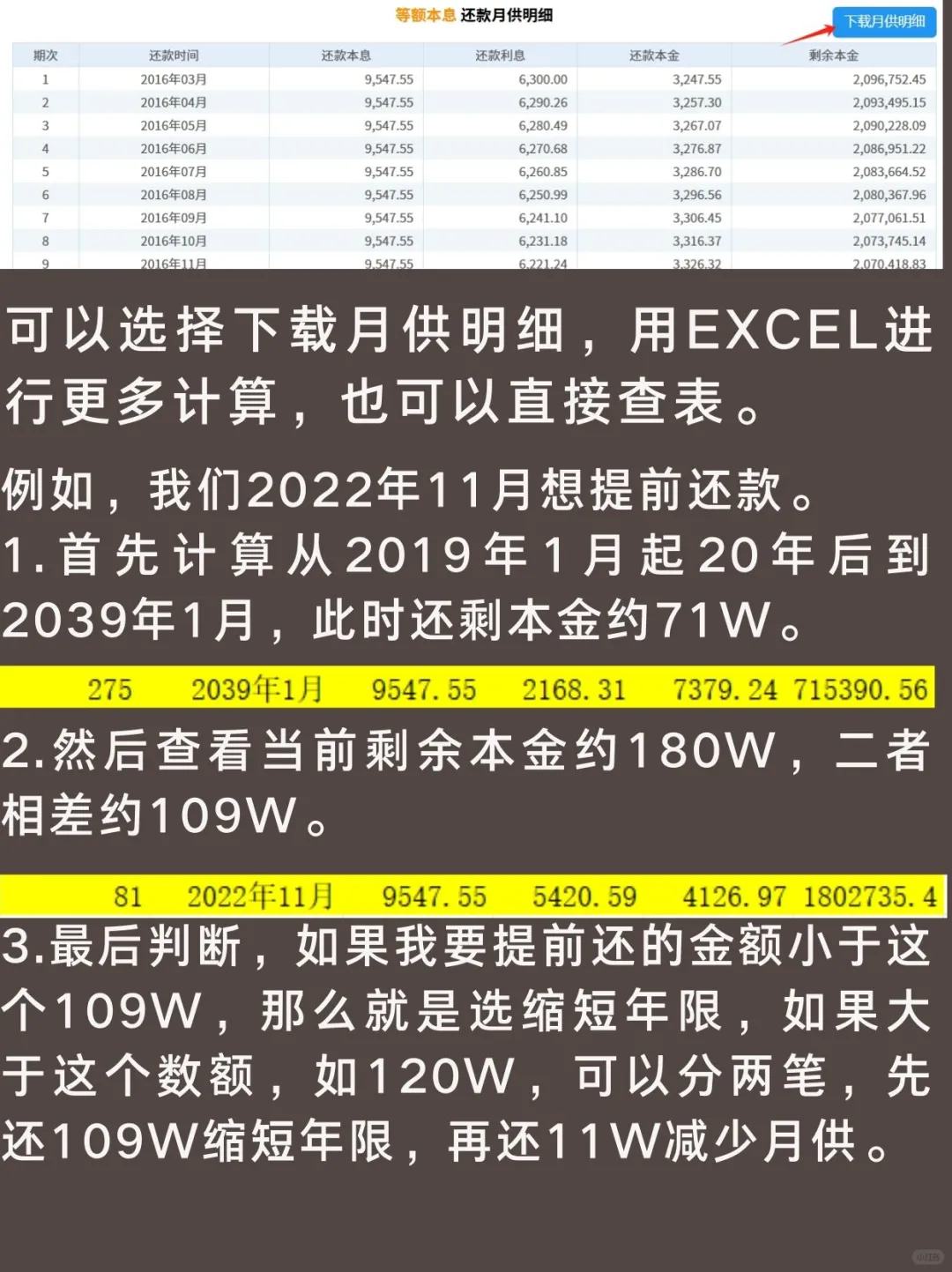

之前我的一篇关于首套房提前还贷慎选缩短年限的笔记爆掉了,就有人说我是在害人或是觉得我在胡说八道,这个我一开始很委屈,但后来就释然了,毕竟我只是分享我的个人经验,并不了解所有读者的具体情况。\n1⃣首先,我承认,不管什么情况下,选择缩短年限都要比减少月供节省更多利息。\n2⃣其次,退税金额多少每个人是不同的,和利息相比哪个更多,取决于你的薪资、贷款剩余本金以及利率。\n⚠️需要特别说明的是,我说的这个操作只适用于一小部分人,什么人呢?薪资比较高(达到个税起征点,且边际税率至少达到10%以上才比较划算),近一两年能够把房贷全部还清(没有其他高于房贷利息的理财渠道)。而且,你还需要搞清楚你们当地银行的具体政策,是否允许选择缩短年限或减少月供,别白忙活了。\n3⃣最后,我拿我们自己举例(图5),我们是北京工商银行,允许选择两种还款方式,一年内可多次提前还款。我们在两年内分四次提前还贷,目前还剩400多块本金,每个月还8块。我前两次都选了缩短年限,后两次选的减少月供,但我第二次选择是有问题的,那个时候没考虑到退税的问题,导致缩多了很是懊恼,这也是我想要分享这个事情的初衷。至于应该怎么操作,图2-4是计算步骤,仅供参考。\n@生活薯@薯条小助手\n#提前还房贷 #提前还贷 #提前还贷 #缩短年限 #缩短年限月供不变 #缩短年限和减少月供的还款模式 #减少月供 #专项附加扣除 #住房贷款专项附加扣除 #等额本金还是等额本息