过去一年,整个大家居行业充满变数与挑战,家居企业“各显神通”,应对外部的各种不确定性,究竟结果如何?截至目前,家居上市企业2022年财报已经全部出炉,交上了最终的“成绩单”——

整体而言,大部分家居企业营收、净利双降,难掩业绩增速下滑的事实,也有部分企业仍取得了逆势增长。透过数据可以看到问题的本质,可以看到,家居行业在冲击之下持续保持着强劲的发展韧性,以及拥有在一次次变革之中,穿越周期的创新能力,并不断在危机中寻找突破成长的机遇。

分品类来看,定制家居行业增长未达预期;家居零售龙头彰显出强劲的经营韧性,转型成效开始显现;建材家居行业遭遇“寒冬”;瓷砖卫浴行业两极分化趋势明显;上市装企开始进入复苏期;建材厨电行业有所“减速”,但集成灶上升势头不改……

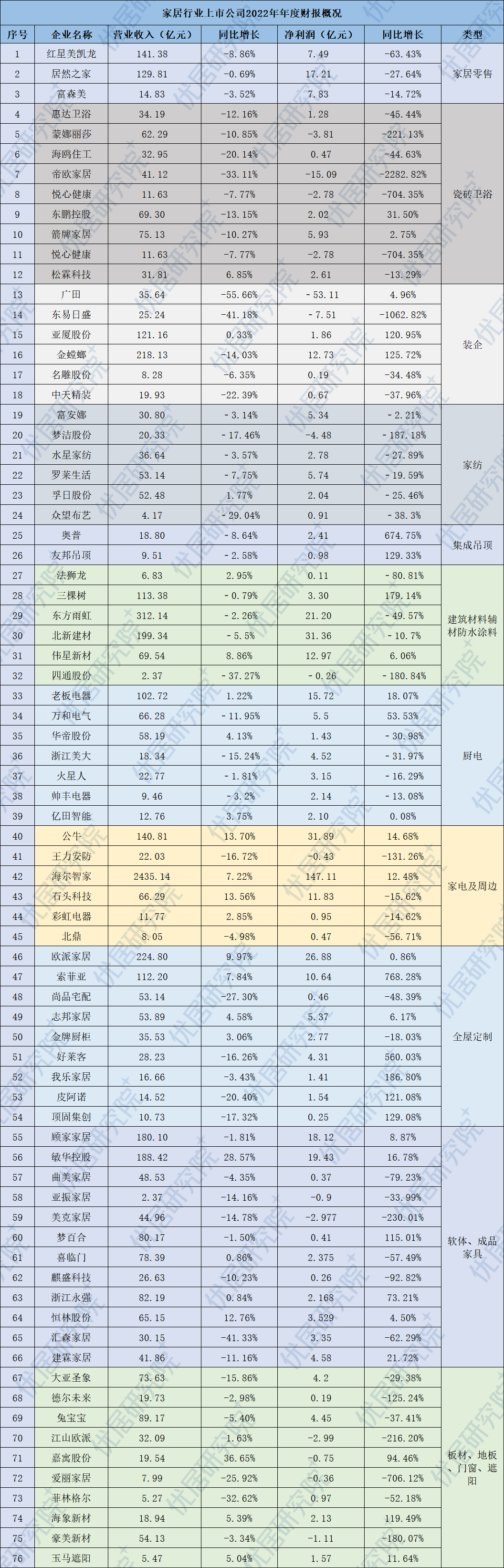

定制家居上市企业2022年度财报

2022年,九大定制家居上市公司中,只有4家实现营收同比增长,增幅均为个位数,有超半数企业营收依旧下滑;7家企业净利润均有不同程度的增长,最大增长幅度达768.3%,3家公司实现扭亏为盈。

从产品来看,橱柜作为定制家居企业的重点品类,均出现不同程度的下滑。其中欧派橱柜营收同比下滑4.73%;志邦家居定制厨柜业务营收同比下滑6.73%;金牌厨柜整体厨柜营收同比下降4.71%;我乐家居整体厨柜营收同比减少27.92%。

而橱柜之外的优势品类,呈现出同比增长的良好优势。比如衣柜与木门等品类,业绩表现亮眼。以欧派家居为例,其衣柜业务继续突破百亿大关,营业收入为121.39亿元,同比增长19.34%,欧派家居木门增幅5.99%,而索菲亚、志邦家居、金牌厨柜等几家企业的衣柜与木门业务增速也均呈现出不同程度的增幅。

定制家居企业不能局限于主营业务,而要拓展多品类业务的发展,以更加全面的产品布局,满足消费者不断细分的家居需求。

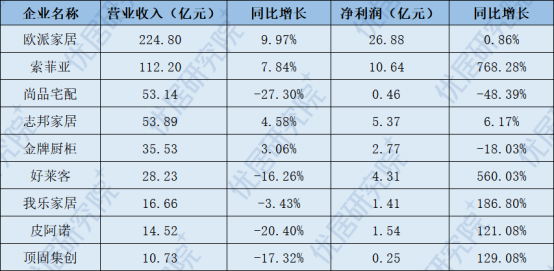

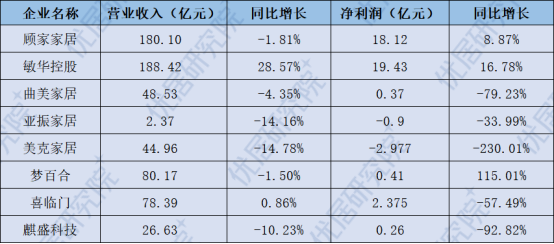

软体、成品家具2022年度财报

2022年,面对国内外形势的严峻挑战以及日益激烈的市场竞争环境,软体、成品家具表现不尽人意。软体、成品家具板块中,仅敏华控股实现了营收、净利润双增长,并以188.42亿元的营收,居于软体版块的榜首位置。而梦百合运营情况好转,实现营收80.17亿元,净利润同比增加115.01%,扭亏为盈。

上游定制企业不断进军整家定制,对处于装修购买链条末端的软体成品造成一定截流影响,为不断提高客单价和利润率,软体家居企业也在积极拓展全屋定制业务。软体家居定制业务的开通,有助于带动沙发、床垫等软体家具的销售,发挥不同产品之间的协同效应。顾家家居、敏华控股等软体龙头企业,目前均已拓展全屋定制业务并迈向大家居,为消费者提供一体化家居服务。

未来,软体成品家具企业在深耕单品类的基础上,也将逐渐向整体家居延伸,满足用户定制一体化的家居需求。

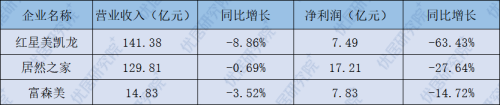

家居卖场2022年度财报

面对颇具挑战性的外部环境,三大家居零售龙头企业2022年营收、净利润均出现下滑。业绩下滑的主要原因除了宏观经济下行和疫情反复等外部因素之外,还有各大家居卖场承担起社会责任,对相关商户进行了减租,在一定程度上影响了利润表现。从根本上来讲,传统的家居卖场模式不再适用,家居卖场业态必须进行转型升级。

数字化转型依然是三大家居卖场寻求新增长点的主要途径,并逐渐有所成效。以居然之家为例,其自主研发的本地化家装家居数字化零售平台“洞窝”App,自上线以来累计销售额(GMV)超350亿元,上线“洞窝”的门店在停业期间GMV仍达到平时线下开业时的30%5%,取得了不错的经营成果。截至2022年年底,与洞窝合作的卖场达341家。

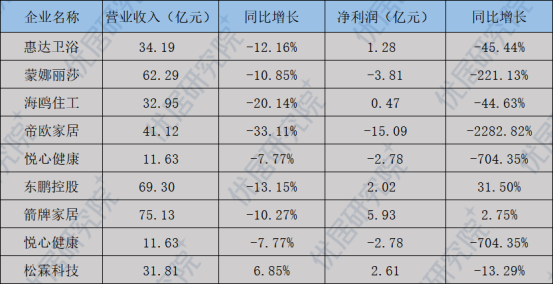

瓷砖卫浴行业2022年度财报

多重叠加因素影响下,2022年瓷砖卫浴行业运行受到较大冲击,生产、销售、效益各项指标降幅扩大。2022年,全国陶瓷砖产量为73.1亿平方米,同比下降12.74%;卫生陶瓷产量为1.67亿件,较2021年减少25.1%。

在统计的9家瓷砖卫浴上市企业中,有四家企业利润亏损,五家企业虽然保持正盈利,但仅有两家实现了净利润的同比增长。其中,自去年上市后首发财报的箭牌家居,以5.93亿元的净利润,位居行业第一。值得注意的是,箭牌家居智能产品收入18.88亿元,占营业收入的25.12%,同比增加1.84%,从业绩表现来看,智能家居产品给箭牌家居带来更多业绩增长点。智能化将成为卫浴行业未来发展的趋势。

整个瓷砖卫浴行业呈现明显的两极分化现象,也表明行业洗牌速度加快,随着头部企业拥抱资本和兼并重组的步伐加快,产业集中度也将进一步提升,行业将从过去的粗放式发展逐步向规范化、高质量发展方向转变。

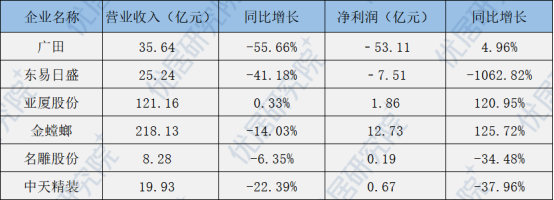

上市装企2022年度财报

在疫情反复、房地产下行、头部企业频频爆雷、综合成本上涨的情况下,家装行业“元气大伤”,业绩下滑成普遍现象。2022年,在优居研究院统计的6家上市装企中,有一半企业出现了营收、净利双降的情况。其中,东易日盛营收降幅为41.18%,净利润亏损7.51亿元,降幅达1062.82%。

短期内,受原材料价格上涨、装修需求萎缩等市场因素影响,家装行业还将面临一定的压力。但随着经济的复苏和相关政策的持续推进,家装行业也将逐步恢复“元气”。同时,存量房时代下翻新改装需求的增长,整装、整家定制等风口的崛起,都将为家装行业带来新商机。

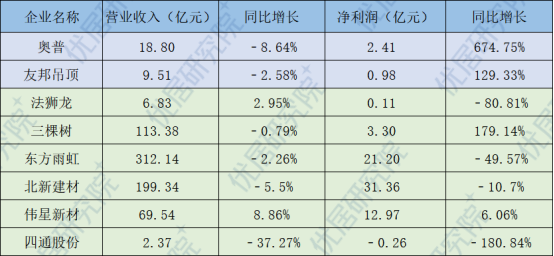

集成吊顶&建筑材料辅材防水涂料行业2022年度财报

房地产低迷、大宗原材料价格高位运行、下游需求疲软等多重因素叠加,2022年的集成吊顶&建筑材料辅材防水涂料行业发展稍显“惨淡”。在统计的8家上市企业中,仅伟星新材一家企业实现了营收、净利润双增长。

包括集成吊顶在内的建筑材料及装饰装修材料的消费需求与房地产市场的发展存在很高的关联性,地产市场的低迷会对整个行业有较大不利影响,对企业的业务发展和经营业绩形成较大压力。

目前,集成吊顶行业正处于竞争整合的阶段,行业集中度将进一步提升。随着集成吊顶的应用场景从由最初的厨卫领域,逐步拓展到客厅、卧室、阳台等全家居场景,行业发展空间仍有待挖掘。同时,城镇化、老旧小区改造、装配式建筑以及家居智能化的发展,也在给行业带来新的发展机遇。

对于整个建筑建材行业而言,随着“双碳”相关政策的推行,将加速出清生产工艺落后、节能环保不达标的建筑建材企业,而能耗产出效益高、环保标杆企业则将从中受益。

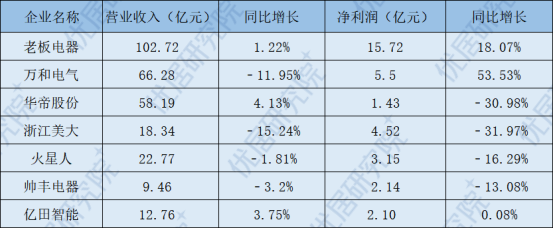

厨电行业2022年度财报

2022年,7家厨电上市企业中,仅三家实现营收增长,分别为老板电器、华帝股份、亿田智能,其中,老板电器营收连续两年破百万,蝉联厨电营收榜首,排在第二的万和电气营收66.28,两者差距仍较大。

集成灶行业整体表现亦不及预期。四家集成灶上市企业中,仅亿田智能是唯一实现营收净利双增长的企业,其余三家均是陷入双降的局面。火星人以22.77亿元的营收领先浙江美大,维持擂主位置,不过在盈利能力上,火星人仍不及浙江美大,2022年,浙江美大的净利润是火星人的1.3倍。

长期来看,厨电行业中,集成灶仍然是最具有韧性的品类,集成灶渗透率提升的逻辑和趋势依然保持不变。随着2023年疫情的结束,经济的持续回暖向好,集成灶发展势头有望重新回到中高速增长轨道,整个品类的上升势头不改。

拓展阅读

机辩|今朝装饰戴江平:坚持老房装修战略不动摇 全力抢跑2023

行业报告 | 2022中国定制门窗行业发展趋势研究报告(全年)