这个故事令人悲伤,但没什么特殊的,只是这三四年,发生在加拿大房地产太多太多的悲伤故事之一,甚至平凡的人们懒得去谈起。看完有些fob会针对一个问题进行反驳,我已经预判了他们的预判,如有必要下篇专门写那个问题。

2023年一对在多伦多地区的年轻夫妻,被jj忽悠买了一套房子,觉得自己能通过努力,慢慢过上美好的生活。

2025年新年,同样的这对夫妻,在论坛上绝望的寻求建议。

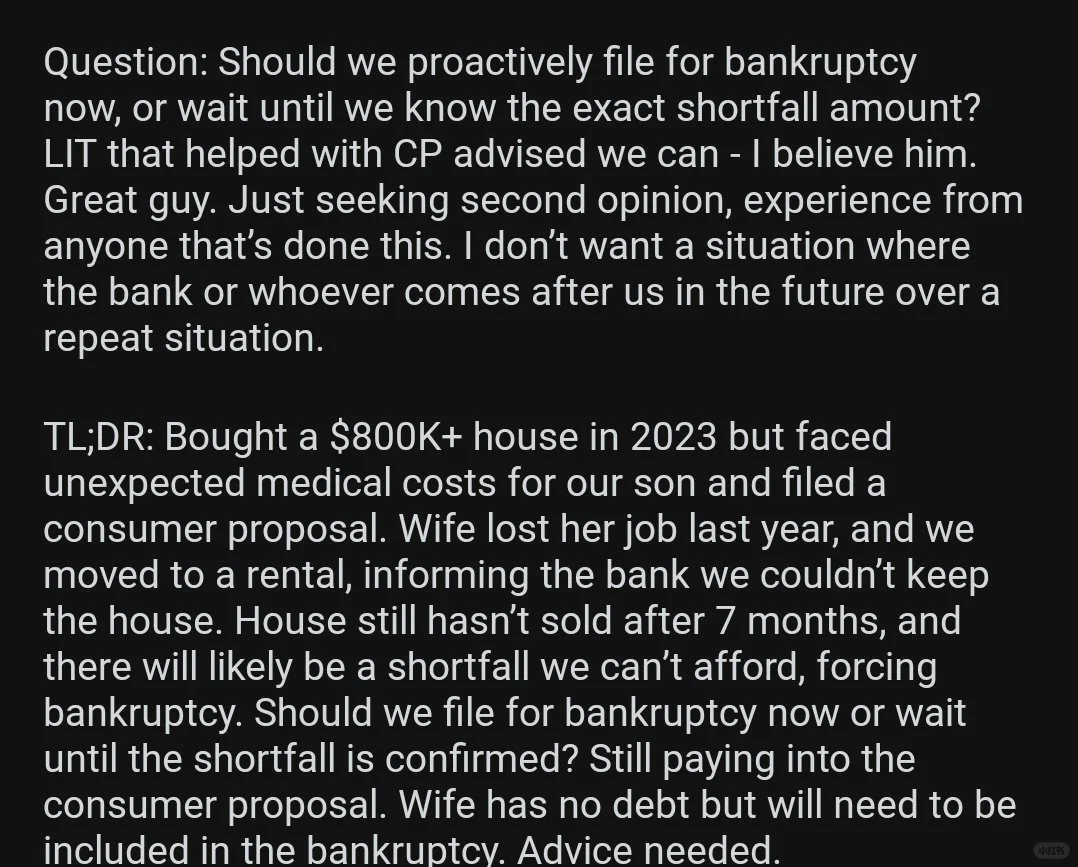

摆在这对夫妻面前只剩两条路

1 立即破产

2 等知道具体额度再做下一步(大概率还不起)

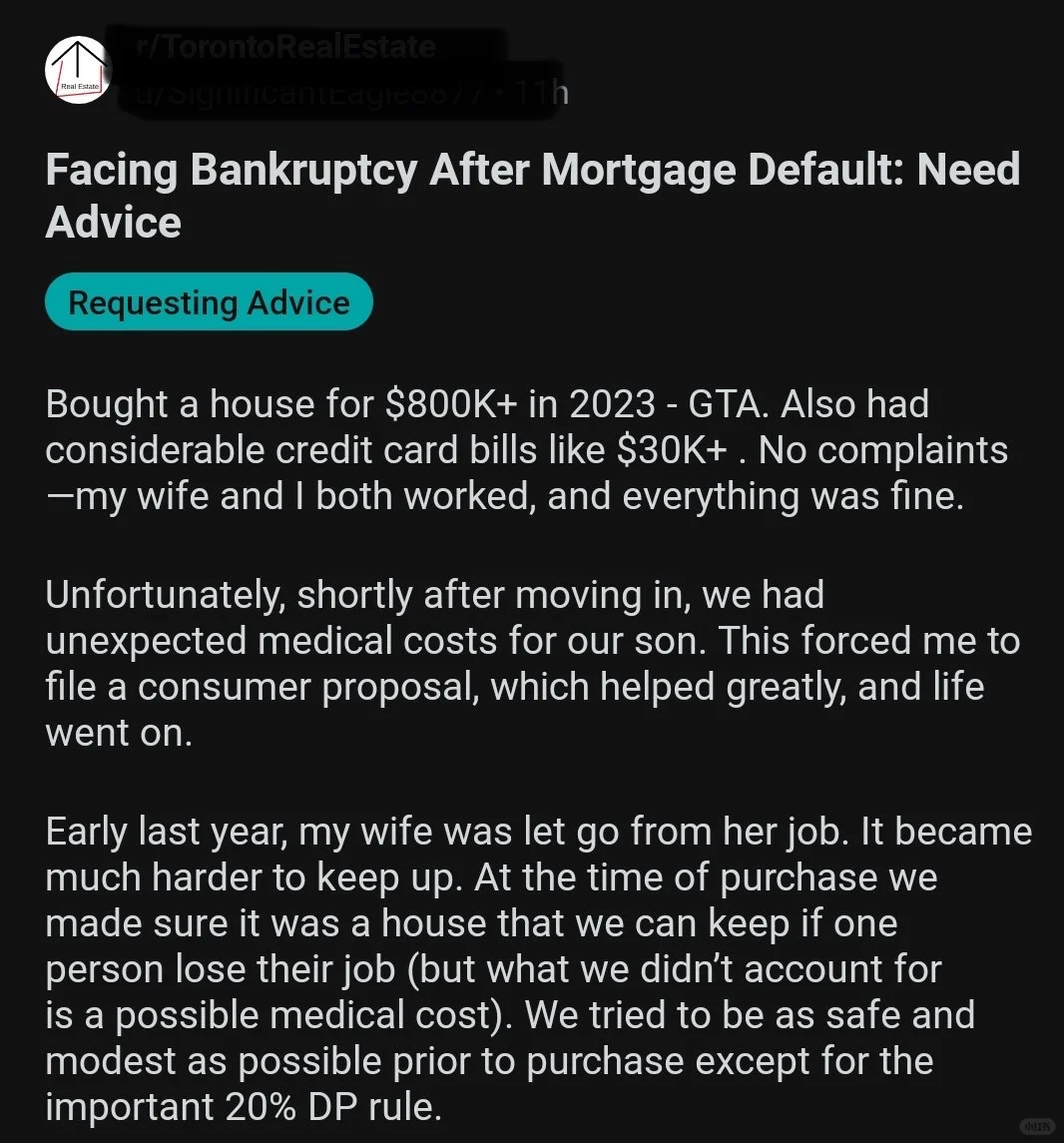

事情是这样的,2023年这对夫妻买了800k+的房子,10%dp,还有30k+的cc。这对夫妻在2023年的时候都有工作。这个债务在加拿大人中很普遍,甚至是很低的。他们也遵循了网上的建议,除了dp要付20%。

因为这几年加拿大生活成本急剧上升,以及房价远远高于中产可接受范围。很多人早就入不敷出了,搬进去没多久,小夫妻的儿子生病,不得已小两口进行了债务重组。勉强的支撑着生活。

2024年初,我开始发笔记,写了🇨🇦就业市场,不少吃人头饭的还在大肆宣扬学it/data好找工作,没经验培训后轻轻松松人生巅峰。

此时发文求助者的妻子被辞退了。鉴于就业市场不好,小两口计划了支出,即使一个人失业也没问题,可是孩子的medical账单是出乎意料的。

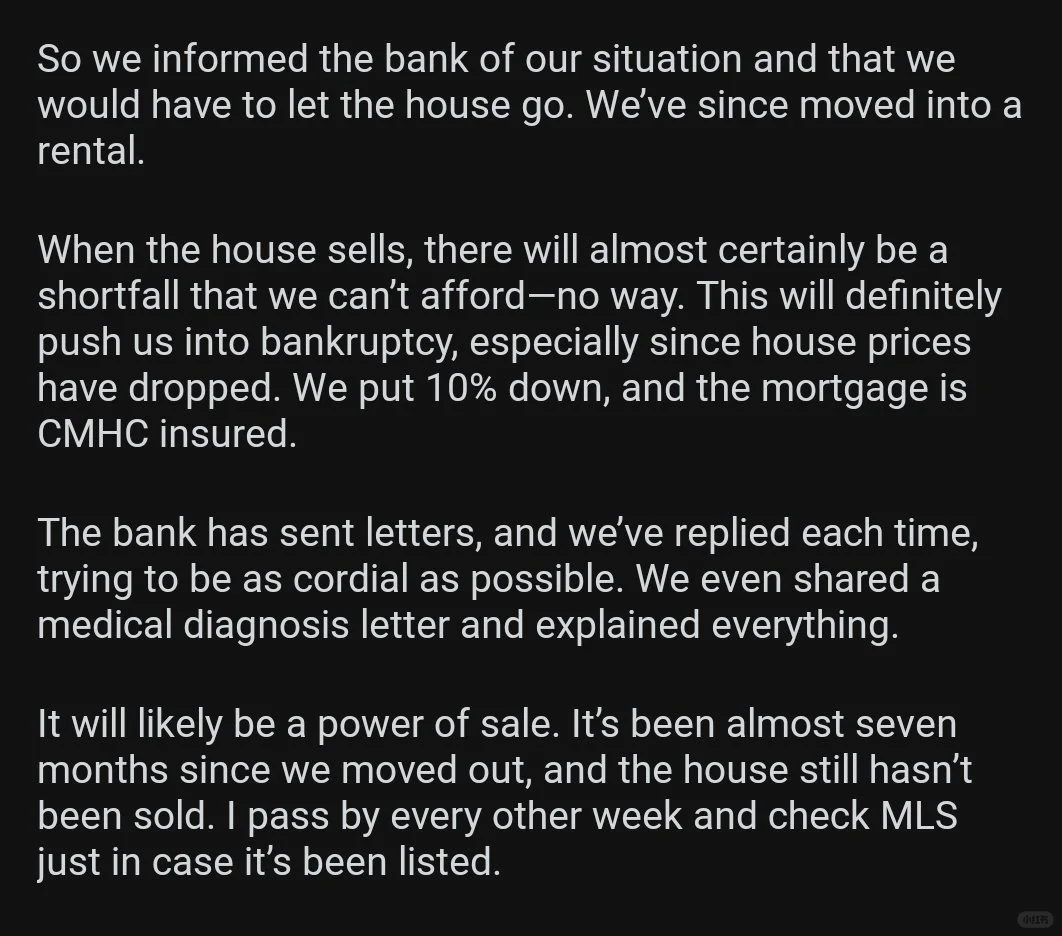

年轻夫妻意识到自己供不起房子,通知了🏦,并且马上搬出租房住,mortgage default了,至今已经快七个月了,根本没人买,我估计都没人看,好奇的翻翻之前发的,即使他们付了20%dp也无济于事,因为从高点普遍跌幅都超过20%了。

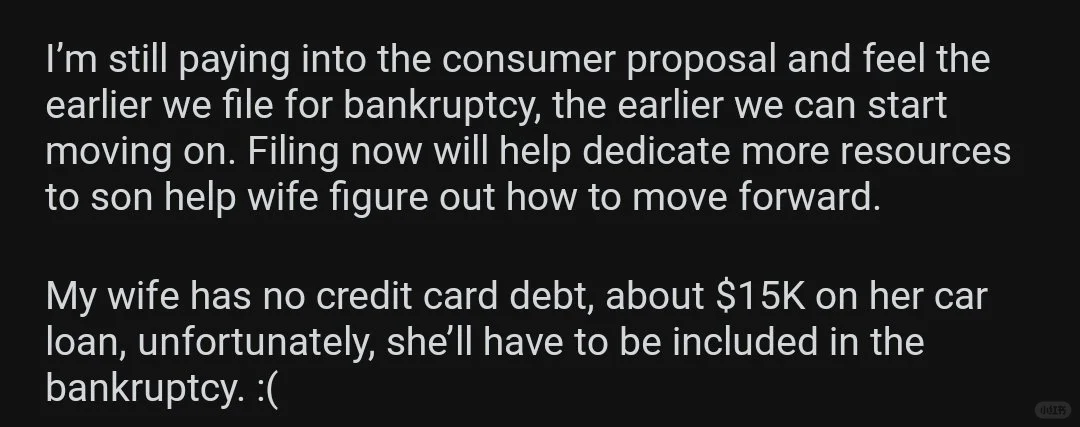

妻子没有cc的问题,但是有15k的车loan,而一旦破产,妻子也必须被加进去。他们的未来因为高点买了房子,毁了。

#加拿大生活真相 #多伦多公寓 #多伦多地产投资 #多伦多房地产 #多伦多房地产投资 #多伦多楼花 #多伦多房地产投资 #多伦多condo #多伦多独立屋 #多伦多贷款