NEWS

新品种预热丨

原木价格影响因素以及未来走势

原木价格的影响因素主要分为供需两端。针叶原木供应方面,短期内,供应量会受到运输问题、国际与国内政策变动、主要出口国的外交关系以及自然灾害的影响。从中期来看,海外林业公司的经营策略以及树种的种植成本和盈利状况将对砍伐活动和树种选择产生影响。此外,其他的潜在消费国的需求变动也是一个关注点。长期供应则依赖于原木来源地的树龄分布、相关产业政策和供应链结构,以及出口市场的变化。

在需求方面,针叶原木的短期需求会出现季节性的变动,尤其在春季和秋季需求较为旺盛,同时也会受到地产开工和下游市场如锯材家具价格的影响。中期需求则受宏观经济状况、居民购买力和房地产周期的驱动。长期需求的变化则与人口结构的演变、消费习惯的改变以及替代产品(例如铝合金模板)的普及程度紧密相关。

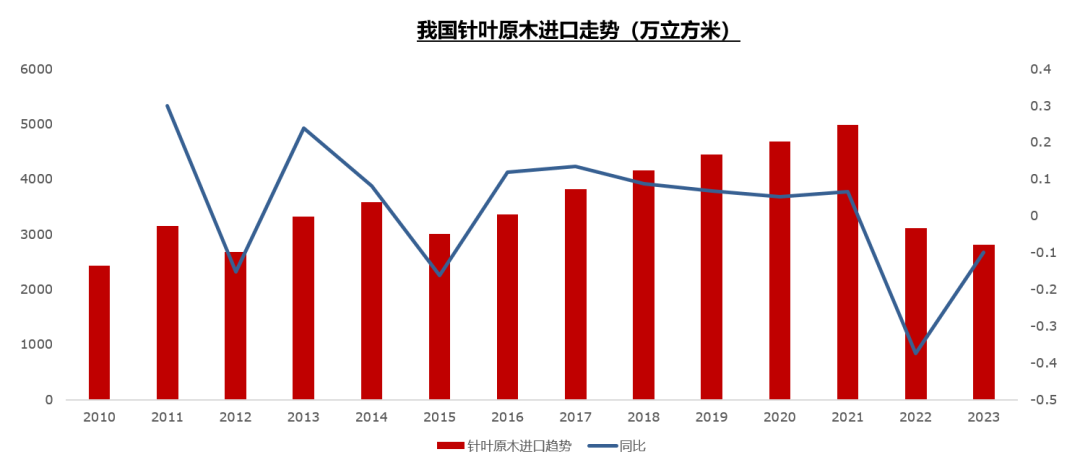

供应:主要依赖进口,近年有下降趋势

中国的原木进口结构主要分为针叶材和阔叶材两类,其中针叶材占据了总进口量的70%-80%。自2008年以来,针叶材的进口量从1857.7万立方米增长到2023年的2810.3万立方米,年均增长率为2.8%。相比之下,阔叶材的进口量占20%-30%,但增长较慢,从2008年的1099.3万立方米降至2023年的9万立方米,年均下降率为-0.68%。

为了应对国家经济发展的需求并保护国内森林资源,中国政府鼓励木材进口,使得木材进口量快速增加。自2014年起,中国连续七年的木材进口总量(包括原木和锯材)超过了国产木材产量。然而,在2021年和2022年,进口木材量连续两年低于国产木材。

到了2023年,中国的木材进口总量降至6582万立方米,较上一年减少了6.5%,为十年来最大降幅。具体到类别,锯材进口量为2779万立方米,同比增长4.2%;而原木的进口量为3803万立方米,同比减少了13%。在原木的具体进口结构中,针叶原木的进口量为2810.3万立方米,下降了9.8%;阔叶原木的进口量为992.7万立方米,下降了20.8%。

针叶原木的进口波动在过去五年中受到季节性因素的一定影响。因为针叶木材的主要用途与房地产行业紧密相关,该行业的季节性变动对原木需求产生了影响。特别是每年的“金三银四”和“金九银十”房地产高峰期,原木进口量会呈现增长;而在春节期间,由于木材加工企业的减产,原木进口量则会有所下降。

需求:地产周期放缓以及铝合金模板替代

针叶原木主要加工为建筑用料、模板和胶合板,其主要应用于房地产建筑行业,尤其在建筑的初期结构阶段,如桁架、顶棚和脚手架,通常作为一次性材料使用。因此,针叶原木的需求与房地产开工密切相关。然而,近两年由于房地产市场的低迷,季节性的需求波动有所减弱,导致原木进口量较为平稳;而国内市场中,针叶原木价格季节性变化不大,通常在春季和秋季价格较高。

由于房地产周期的下行以及建筑业中铝合金模板性价比的提高,建筑行业对木材的需求趋于减弱。在中国,木材长期因其运输方便、成本低廉而被广泛使用,特别是在房地产高速发展时期,木材作为一次性建筑材料在成本效益上难以替代。但随着房地产行业增速放缓,开发商开始关注降低建设成本,多次使用的铝合金模板因其成本优势和环保性逐渐取代木材,减少了木材的需求。这种转变预示着中长期内,建筑行业对针叶原木的需求可能会持续减少。

其他影响因素也具有敏感性

原木成本研究主要集中在贸易成本上,尤其是针叶原木这类低价大宗商品,其运输费用占总成本的比重较大。在原木种植的成本分析中,由于林场经营过程中的多样性(例如种子质量、种植密度和伐期管理等),成本计算存在一定难度。此外,原木价格还受到宏观经济事件、货币汇率变动和病虫害等因素的影响。由于原木在建筑和房地产行业中的广泛应用,其价格也显著受到这些行业政策和融资环境的影响。同时,作为一种农产品,原木对气候变化和自然环境的变化也较为敏感。

未来展望:

经济复苏但下游需求不足,价格或偏弱运行

对于2024年的国内木材市场,需求预计将维持较低水平。由于2022至2023年土地市场成交持续低迷,加上房屋开工到竣工约需三年时间,这一现象将导致2024年房屋施工面积进一步下降。因此,主要用于地产建设的针叶原木及其加工产品如木方和建筑模板的需求预期也将减少。

从库存情况来看,当前国内木材市场正处于去库存阶段,整体库存水平较低。2023年下半年针叶原木的进口量显著减少,主要港口的原木出库速度加快,导致原木价格在年底达到高点,同时港口库存处于年度最低。预计2024年,由于原木库存水平仍然较低,针叶材价格可能会得到阶段性的支撑。

从成本角度分析,国内原木价格主要受成本推动,成品价格与原料价格趋势基本一致。2023年4月起,新西兰辐射松价格开始缓慢下降,尽管如此影响房地产价值的主要因素,总体进口成本仍然高于国内现货价格。由于木材市场目前为卖方市场,尽管需求下降,新西兰的采伐计划也有所减少影响房地产价值的主要因素,国内贸易商为了保持市场份额,依然会在亏损的情况下进行进口,这为国内现货价格提供了一定的成本端支撑。

综合来看,尽管2024年原木价格受到低库存和成本因素的支持,但在整体需求疲软的背景下,缺乏明显的上涨动力。

向上滑动阅览

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:王荆杰

F3084112

Z0016329

wang.jingjie@gzf2010.com.cn

研究中心简介

广州期货研究中心秉承公司“不断超越、更加优秀”的核心价值观和“简单、用心、创新、拼搏”的团队文化,以“稳中求进、志存高远”为指导思想,在“合规、诚信、专业、图强”的经营方针下,试图将研究能力打造成引领公司业务发展的名片,让风险管理文化惠及全球的衍生品投资者。

研究中心下设综合部、农产品研究部、金属研究部、化工能源研究部、金融衍生品研究部、创新研究部等六个二级部门,覆盖了宏观、金融、金属、能化、农牧等全品种衍生工具的研究,拥有一批理论基础扎实、产业经验丰富、机构服务有效的分析师,以满足业务开发及机构、产业和个人投资者的需求。同时,研究中心形成了以早报、晨会、周报、月报、年报等定期报告和深度专题、行情分析、调研报告、数据时事点评、策略报告等不定期报告为主体的研究报告体系,通过纸质/电子报告、公司网站、公众号、媒体转载、电视电台等方式推动给客户,力争为投资者提供全面、深入、及时的研究服务。此外,研究中心还会提供定制的套保套利方案、委托课题研究等,以满足客户的个性化、专业化需求。

研究中心在服务公司业务的同时,也积极地为期货市场发展建言献策。研究中心与监管部门、政府部门、行业协会、期货交易所、高校及各类研究机构都有着广泛的交流与合作,在期货行业发展、交易策略模式、风险管理控制、投资者行为等方面做了很多前瞻性研究。

未来,广州期货研究中心将依托股东越秀金控在研究中的资源优势,进一步搭建适合公司发展、适合期货市场现状的研究模式,更好服务公司业务、公司品牌和公司战略,成为公司的人才培养基地。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

广州期货 I 您身边的期货专家