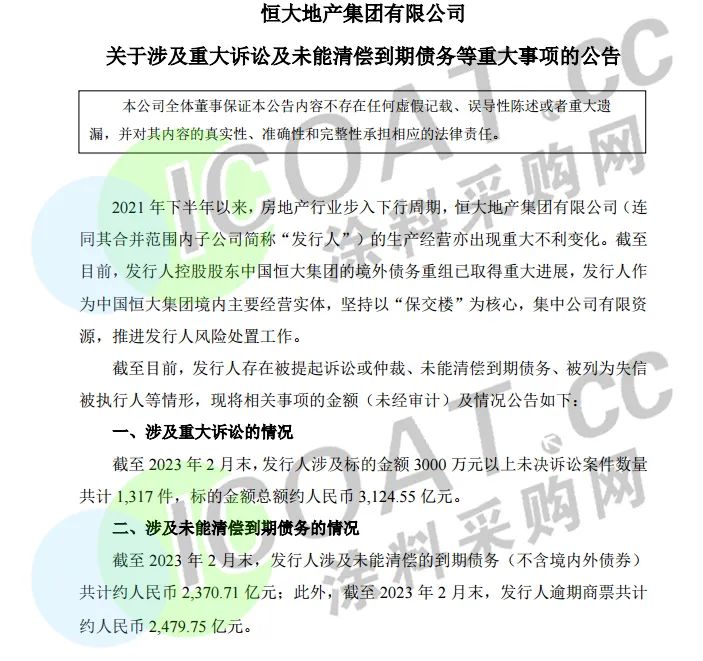

近日,恒大地产集团深夜掷出重磅炸弹。其发布的重大事项的公告显示,截至今年2月末,发行人涉及标的金额3000万元以上未决诉讼案件数量共计1317件,标的金额总额约3124.55亿元。在到期债务方面,发行人涉及未能清偿的到期债务(不含境内外债券)共计约2370.71亿元,逾期商票共计约2479.75亿元。截至2023年3月31日,恒大地产集团有限公司存在357条被执行信息,被执行金额合计347.15亿元。

据公开数据,截至2021年末,恒大集团总资产1.7万亿元,总负债1.9万亿元,总负债比总资产高近2000亿元,已经深陷资不抵债旋涡。时隔14个月再次曝出2400多亿的逾期商票,无情的揭示了整个房地产行业的寒冬,也让整个房建产业链企业感到瑟瑟发抖。

房企“三道红线”合格率不足3成,建筑涂料产量持续下滑

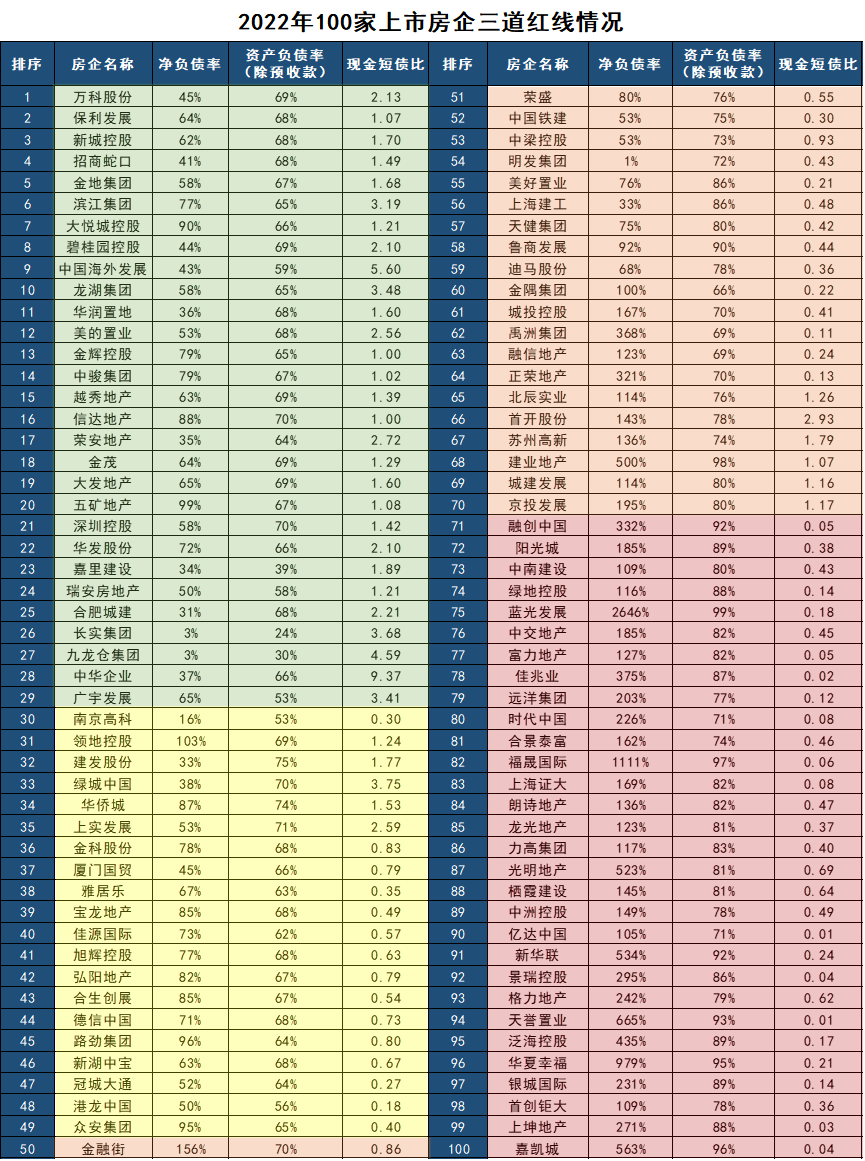

据诸葛数据研究中心发布的2022年100家上市房企三道红线数据可知,2022年三条红线均未踩中、处于安全区间的绿档房企为29家,占比不到30%。只踩中一条红线处于黄档区间的房企有20家,踩中两条红线处于橙档区间的房企有21家,三条红线全部踩中的红档房企有30家。(数据来源于各企业年报,未公布年报的企业以半年报代替)2022年100家房企的平均净负债率为174.8%,较2021年扩大49.8个百分点;现金短债比为1.09,较2021年下降0.17。与2021年相比,三道红线指标呈现恶化迹象。从各项指标来看,净负债率指标恶化最为严重,踩线率为43%,较2021年扩大15个百分点。这背后是房企经营现金流减少、销售回款受阻,以及融资恶化、负债压力增大的惨状。“三道红线”自发布至今已有将近三年,是官方认可的房企安全“生死线”。红档房企进入三条红线危险区,此区域的30家房企,多数已经发生长期违约甚至爆雷事件,阳光城、蓝光发展、富力地产、融创中国等均在其列。这意味着房地产企业流动性危机彻底爆发,寒冬趋势正在蔓延。作为国民经济支柱型产业,房地产行业在2022年的表现可谓是差强人意。2022年全国建筑业竣工面积405477.25万平方米,比2021年同比下滑0.7%;全国房地产竣工建筑面积86222万平方米,比2021年同比下滑15%。精装修开盘楼盘项目个数2015个,同比下降42.2%;精装套数145.83万套,同比下降49.0%。精装修市场乳胶漆配套项目个数1874年,同比下降45.2%;配套规模为137.12万套,同比下降51.2%。这种下滑也直接影响了去年涂料行业的经济数据。在涂料市场占比超过50%的建涂企业更是“资深”受害者。中国装饰材料协会专家委员会委员林宣益表示,如果以房地产投资1%估计,2022年建筑涂料销售收入约1328亿元。2022年,全国建筑涂料产量1026万吨,同比下滑10%,这也能够看出建筑涂料市场受到房地产的影响极大。事实上,房地产行业影响的不止是建筑涂料行业,与房地产产业链相关的还有工程机械、家具家电、建材装修等行业领域,这些细分领域的涂料产品也承受着重重压力。为扶持多个行业发展,2023年1月住建部提出2023年工作将整体围绕“增信心、防风险、促转型”这个主线,推进保交楼保民生保稳定工作,化解企业资金链断裂风险。房地产行业政策扶持的同时,涂料行业的状态也有望在拉动中得到复苏,但更重要的是,涂料行业如何在减量时代中生存,需要的就是各企业的自救。据涂料采购网了解,建筑涂料、工业涂料以及各细分领域一些企业通过调整业务、客户和产品结构,完善渠道布局、拓展渠道多元化,实现全渠道销售,规避市场风险,助力业绩增长。科顺股份:在稳固建筑防水地位的同时,开拓减震隔震、光伏能源、建筑修缮等多元业务,提升非房业务的收入占比,优化客户结构,扩大公司经营规模,打造第二增长曲线。凯伦股份:在战略集采方面,加强客户风险识别和保障措施,主动收缩部分风险较大的房地产客户订单,聚焦央企国企地产、城投、城建、百强总包等核心客户,持续提升非房客户收入占比,未来两年计划将地产客户收入占比下降到40%左右,收入结构更加合理。东方雨虹:落实“平台+创客”经营管理模式,升级合伙人制度、全力发展各类合伙人。提升研发效率,快速响应市场需求,支持公司特别是 C 端及海外业务发展。打通线上线下渠道,产品整合服务带来新流量,赋能城市合伙人,布局建涂优质赛道,“雨虹到家”立足存量市场,构筑To C 修缮服务网络。北新建材:防水业务积极推动绿色低碳转型升级,涂料业务聚焦“专精特新”,聚焦主责主业,推进“一体两翼、全球布局”战略落实落地。三棵树:壮大了零售业务的规模,收入规模从2012年的仅为2.76亿元迅速增长至2021年的21.703亿元,十年间增长了近7倍。立邦:在家装、工程、工业漆领域的多元化发展甚至齐头并进,也不断推动各类产品组合推陈出新,涵盖了家装、建筑,以及汽车、船舶、工程机械、石化装备、海洋工程装备等在内的各个领域。亚士创能:重启C端市场,计划在全国实现“1+6+n”的全国产能布局,2024年前将完成“1+8+N”的全国产能布局,基本可实现涂料、保温材料、成品板、防水材料300公里供应半径。巴德士集团:全面启动装饰涂料”6+1”新赛道,利用在装饰涂料渠道的品牌优势,重点发力装饰涂料业务,并将其做深做透,同时带动其他业务稳步发展。嘉宝莉:在家装漆、工程漆和家具漆多领域共同发力,始终保持领先优势。久诺:坚持工程强+家装强“两条腿”并行闯市场,以全新“高端墙面定制中心”建设,打造工程+家装+工业的三位一体服务中心,突破“工程”与“家装”的壁垒,以“高端定制”创赢城市零售终端布局。固克:以“让建筑更节能,让人居更美好”为企业使命,“以新型墙板取代天然石材、以节能涂料取代瓷砖”的墙体节能减排理念,不断研发推出领先于行业技术、性能优异的绿色节能产品,来满足不断变化的用户需求。富思特:开新局”十二字方针,坚守产品品质,坚决不打价格战、不拼三板斧,后疫情时代“非房市场”将成为涂装业从业者发展的重要突破口。传化漆:在建筑内外墙,到地坪、工业等品类的现有基础,要完成高质量发展的目标,除了绿色环保的基调确立之外,在多元化产品群的基础上还需延伸,大力发展具有高耐候性、高耐污性、高保色性、低VOC环保型和低毒性的高性能涂料。卡百利:2023年卡百利定位艺术涂料高定路线,拒绝内卷,将高端进行到底。B端转C端、多元化开拓、发展非房业务、拓展产能布局、开辟新赛道、转型零售、打造第二增长曲线……尽管采取的方式不同,但能够看出多个涂料企业已经在结合自身特点尽力调整,试图突破目前的行业天花板和市场经济的冷淡桎梏。我国作为涂料大国,受困于集中度低、分散性高的行情,呈现出“大市场,小企业”的竞争格局,这也也决定了民族企业的竞争力与外资企业难以抗衡,而随着涂料企业转型升级,未来将出现强者恒强、弱者淘汰的局面。(来源:涂料采购)