❂

赣系房企均未完成省内全覆盖,大多对大本营依赖度较高,未来产品力提升是关键。

◎研究员 / 房玲、羊代红、洪宇桁

江西地处东南腹地,占据着重要战略地位,是长三角、海峡西岸、珠三角和海峡西岸四大城市群的重要连接省份,随着近几年长三角一体化、粤港澳大湾区等国家战略的开展,连接这几大城市群的江西也逐步被关注。同时,2019年新力上市也将赣系房企带入大众视野,本文将对赣系房企的发展现状,以及他们在发展过程中体现的共性和特性进行深入研究,进一步探究未来赣系房企的发展潜力。

01 江西经济水平制约本地房企发展

1、江西省经济发展相对落后,省内发展不均衡江西省与周边省份的经济差距大,加剧人口外流(略)交通发展滞后,省内各城市经济水平差距较大(略)

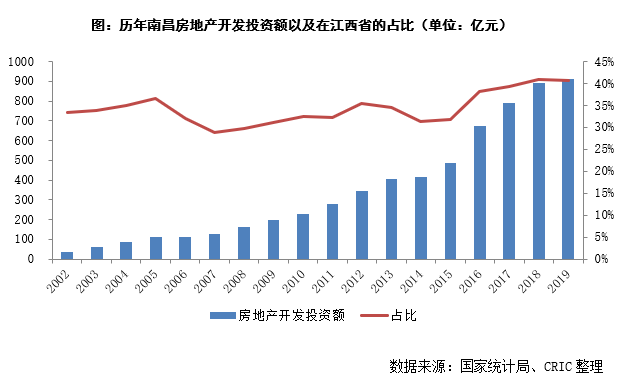

2、人均收入水平相对较低,房地产市场规模较小省内人均可支配收入较低,房地产发展需求不足(略)各城市场呈现“一超多强”,南昌开发力度相对较大(部分略)

从2019年省内单个城市的房地产投资额来看,江西房地产市场在城市分布方面基本处于“一超多强”的局面,可能是因为省内交通发展迟缓导致各城市的房地产市场较为独立。

3、本土房企分散且规模较小,外来房企进入加剧竞争房企偏少且规模普遍偏小,不利于规模房企形成(部分略)

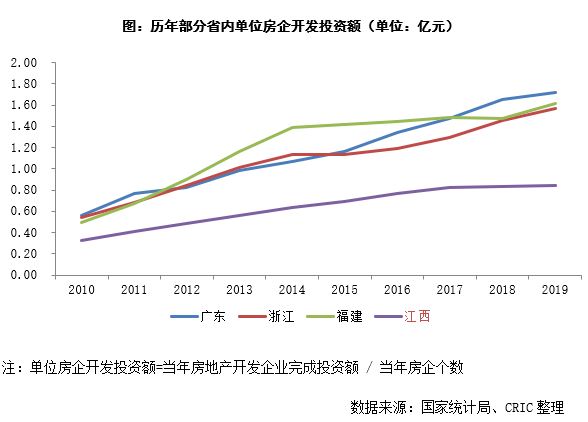

从各省的单位房企开发投资额来看,江西相对于周边拥有优质房企的广东、福建、浙江等省而言长期较低。2019年江西共有注册房企2666家,在周边省份中是最少的,全省房地产开发投资额也是周边各省中最低的2239亿元,因此平均每家房企的开发投资额仅为0.84亿元,而对标三省的单位房企开发投资额不仅数额较大而且增速较快。这其中有部分原因在于江西省内各市县市场在规模较小的同时,还往往会由本地小房企瓜分,从而导致省内房企平均的投资开发力度较弱,减缓了本地大型房企的发展速度,导致多数赣系房企难以形成较大的规模,这点从房企的销售排行榜上也可见一斑。

外来规模房企在江西积极扩张,加剧本地竞争(略)

02 赣系房企整体规模偏小积极差异化发展走出江西

1、小市场难出大房企,赣系房企多依赖大本营发展TOP200房企中赣系房企数量较少,新力控股一支独秀(部分略)

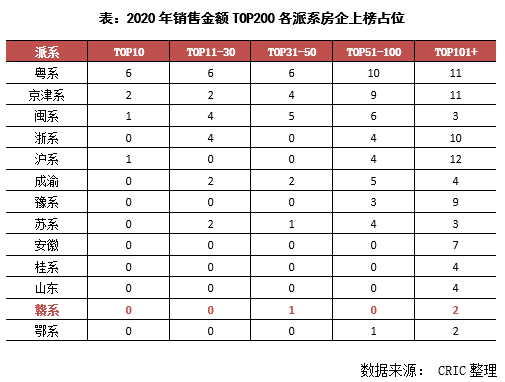

由于江西房地产市场规模较小,扎根于本地的赣系房企们整体的发展水平都相对较低。据统计,2020年全口径销售TOP200的房企中,赣系房企上榜数量由过去几年的1家增至3家,略有进步。

赣系企业中的领头羊新力控股在2020年的销售规模达到了1137.3亿元,成功迈入了千亿房企的门槛,排名达到了35名。除此之外,2020年中奥和九颂山河等企业在积极拿地,加速发展,全口径销售金额进入了两百强。整体来看,新力控股一支独秀之外,其他房企整体规模都还有待发展。这其中的“内因”在于本省房地产市场规模较小、各城市市场较为独立、房企成立时间较晚且难以规模化发展,而部分“外因”则在于外来规模房企在江西的扩张也挤占了本地房企的发展空间。

赣系房企均未完成省内全覆盖,大多对大本营依赖度较高(部分略)

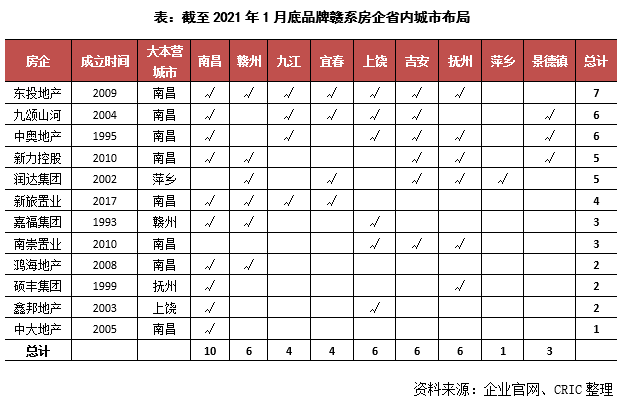

从进入省内各地级市的房企数量来看,南昌作为省内最大城市以及8家赣系房企的诞生地,因此共有10家企业在此进行了布局,是各个城市中布局企业最多的。而在省内其他重点城市布局的房企数量基本都在4-6家之间,城市集中度基本反映了“一超多强”的局面。

由于赣系房企成立时间都相对较晚,多成立于2000年之后,再加上江西省内经济发展较慢,本土房企都没有完成江西省内各市的全覆盖,即使是赣系房企“一哥”新力控股也仅布局了5个江西地级市,相比于已经完成江西省地级市全覆盖的碧桂园、恒大等龙头房企差距颇大。

重视项目合作开发,以降低资金压力和开发风险(略)

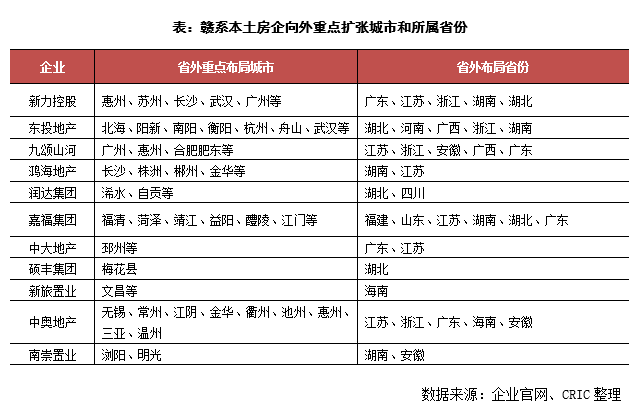

2、省外布局是共识,新力基本实现全国化布局省内扩张不充分,规模赣系房企均战略定位走向全国(部分略)

在战略上,大部分赣系房企由于省内扩张不充分,选择向外扩张,都基本确立了在立足江西大本营之上,在周边省份布局,进行全国化的发展战略。

重点布局三四线城市,出于规模及降低风险的考量(部分略)

值得注意的是江西省房地产现状分析,赣系房企向外扩张的城市,基本集中在三四线。主要在于赣系房企规模相对较小江西省房地产现状分析,资金持有量相对有限,出于规模扩张成本和防范风险考虑,战略扩张城市集中在三四线城市,同时由于江西周边发达城市群较多,布局城市较少重合,呈四周发散的特色。

03 整体产品线历史迭代升级不多产品主要覆盖刚需

1、随着近两年向外扩张,积极升级产品提高竞争力(略)

2、产品线主要覆盖刚需,豪宅产品线相对缺乏(部分略)

从产品线来看,由于江西置业群体仍集中在首次置业客户,大部分赣系房企打造的是刚需产品线,在改善和豪宅产品的打造上相对较少。

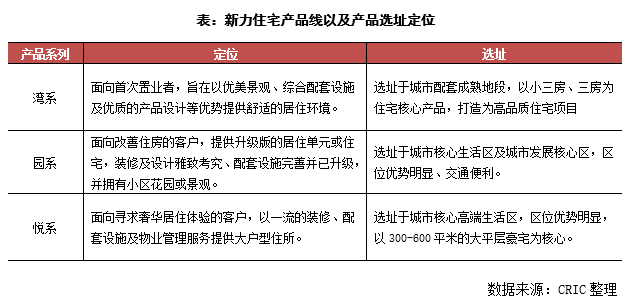

新力作为赣系龙头,在2010年成立后不久,2013年便已经推出了较为全面的产品线,分别为“湾、园、悦”系产品线,分别面向刚需、改善、豪宅等客群,实现全部客群的覆盖。

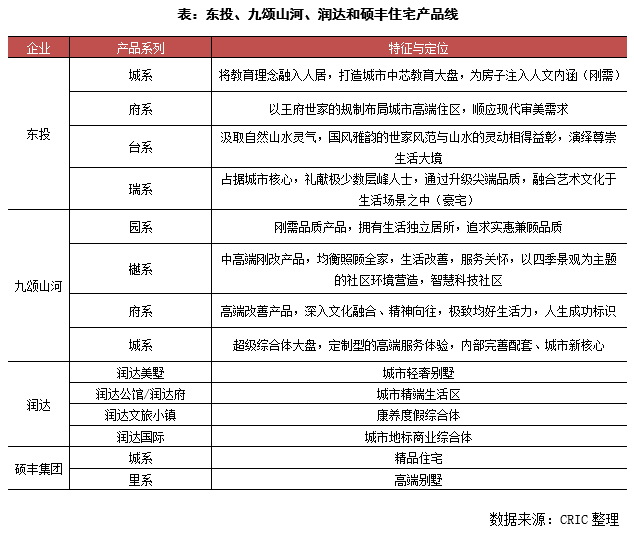

除了新力之外,其他赣系房企产品线基本上覆盖的刚需类型比较多,往上最多到高端改善型产品,别墅型豪宅覆盖的相对较少。未来,赣系房企应着重产品线和产品力的打造,丰富产品线,提高产品竞争力,以适应向外扩张中多样客群的需求。

3、新力多元化覆盖面较广,东投、新旅等专注多元化地产部分赣系房企侧重于业务差异化,开发细分市场

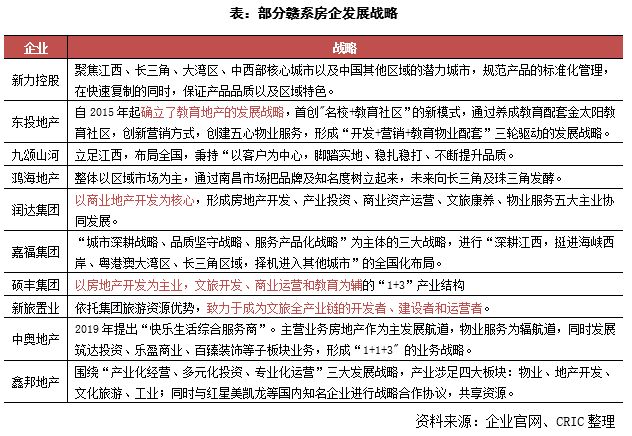

由于多数江西房企发展起步较晚且发展缓慢,因此在市场上规模房企已经建立好品牌“护城河”的情况下,部分房企主动选择差异化发展战略以求突出重围,专注进行多元化地产的打造,在房地产细分市场打出一片天。如润达专注商业,东投专注教育地产,新旅置业专注文旅地产。涉及多元化发展方向一般为:教育、文旅、建筑等。

新力多元化发展遥遥领先于其他房企(略)

04 总结:赣系房企积极拥抱合作未来产品力提升是关键

受限于需求不足,赣系发展上起步较晚,且由于地理位置原因,江西成为沪系、粤系等规模房企外拓的首选之地,这些品牌规模房企进一步挤压赣系房企的发展空间,使得赣系小型房企较多,省内本土规模房企相对于其他派系来说发展实力较弱,截至目前只有新力控股实现上市,一枝独秀。

在省内发展上,赣系房企呈现以下特征:

首先,赣系房企均未实现省内全覆盖,大多对大本营依赖度比较高。其次,多数赣系房企发展起步较晚且发展缓慢,本土房企的品牌优势并不明显,合作成为主流开发模式。最后,在市场上规模房企已经建立好品牌“护城河”的情况下,部分赣系房企主动选择差异化发展战略以求突出重围,在房地产细分市场打出一片天。

在省外扩张上,赣系房企呈现以下特征:

一方面,主要围绕江西周边城市群扩张,主要以长三角和珠三角为主。另一方面,由于规模相对较小,且出于降低风险考量,向外扩张房企选择城市主要以三四线为主。最后,省外扩张也基本以合作开发模式为主。

值得注意的是,赣系房企发展的过程中,限于省内房地产发展形势,客群大部分以首次置业客群为主,所以产品上刚需产品占比较大,高端及豪宅产品力相对较少,产品力发展相对于其他派系来说,实力较弱。此外,在多元化布局上也相对局限,同时发展也较为缓慢,在向外扩张的过程中难以形成品牌优势。

未来,赣系规模发展中,战略上应深耕江西维护本土优势,同时积极扩张省外项目,适当进入周边城市群;扩张方式上,持续加大合作拿地力度,降低外拓的风险,同时扩大品牌影响力;在人才培养上,积极引入规模房企的明星经理人,同时构建符合企业发展的人才培养体系,健全有市场竞争力的员工激励制度,提升人效,如中奥2020年引入了前正荣营销总李光;产品力上,积极学习同行优秀的产品,打磨自身的产品力,推动产品及工艺的标准化实现快速复制,同时持续打造具有特色的产品知名度,实现差异化发展;在整体的企业品牌上,通过将总部迁入南昌、深圳或上海等,将企业推向更加广阔的平台,重塑企业形象,同时对接更多的优秀人才。相信随着赣系房企对产品力的打磨以及全国化布局的进一步深入,将进一步推动赣系房企的规模发展,扩大赣系房企的影响力。

排版丨Jenny

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

专 题

目录

《赣系房企发展现状及扩张模式探究》

一、江西经济水平制约本地房企发展

1、江西省经济发展相对落后,省内发展不均衡

江西省与周边省份的经济差距大,加剧人口外流交通发展滞后,省内各城市经济水平差距较大

2、人均收入水平相对较低,房地产市场规模较小

省内人均可支配收入较低,房地产发展需求不足各城市场呈现“一超多强”,南昌开发力度相对较大

3、本土房企分散且规模较小,外来房企进入加剧竞争

房企偏少且规模普遍偏小,不利于规模房企形成外来规模房企在江西积极扩张,加剧本地竞争

二、赣系房企整体规模偏小,积极差异化发展走出江西

1、小市场难出大房企,赣系房企多依赖大本营发展

TOP200房企中赣系房企数量较少,新力控股一支独秀赣系房企均未完成省内全覆盖,大多对大本营依赖度较高重视项目合作开发,以降低资金压力和开发风险

2、省外布局是共识,新力基本实现全国化布局

省内扩张不充分,规模赣系房企均战略定位走向全国重点布局三四线城市,出于规模及降低风险的考量

三、整体产品线历史迭代升级不多,产品主要覆盖刚需

1、随着近两年向外扩张,积极升级产品提高竞争力

2、产品线主要覆盖刚需,豪宅产品线相对缺乏

3、新力多元化覆盖面较广,东投、新旅等专注多元化地产

部分赣系房企侧重于业务差异化,开发细分市场新力多元化发展遥遥领先于其他房企

四、总结:赣系房企积极拥抱合作,未来产品力提升是关键