【正文】

虽然迟到,但万达似乎也已经步上了传统地产企业的后尘,困境凸显。

一、引言:惊魂几天后,万达成功渡过短期困局

(一)靴子落地:甩卖资产后,万达4亿美元海外债成功兑付

1、最近这几天,让市场颇为纠结的是万达商管陷入了4亿美元海外债券的兑付危机中。先前市场传言万达商管拟延期兑付7月20日到期的2200万美元债利息,并在积极筹措资金偿还7月23日到期的4亿美元债。

2、不过在这个过程中,市场却颇为纠结,7月23日到期的美元债多次出现大跌和大涨,特别是7月19-20日前后。

(1)7月17日(周一),彭博报道称万达还差2亿美元才能偿还到期4亿美元债券。

(2)2023年7月20日,REDD披露万达商管接近筹集到足够的资金偿还到期债务;

(3)临近7月20日尾盘,彭博也披露称万管商管已告知债权人最早于周末完成一项资产处置,以偿还债务。

(4)Reorg披露称万达仍需要10亿元人民币的资金来偿还债务,计划于7月20日或21日决定是否归还,但暂不计划支付2200万美元的票息。

(5)标普将万达商管的长期发行人信用评级从“B+”降至“CCC”。

3、经过7月中下旬的资产处置后,万达商管最终于2023年7月23日午间,兑付了于7月23日到期的4亿美元海外债券,让市场惊魂几天的靴子终于落地。

(二)今年7月以来三次转让北京万达投资股权:累计回收现金近68亿元人民币

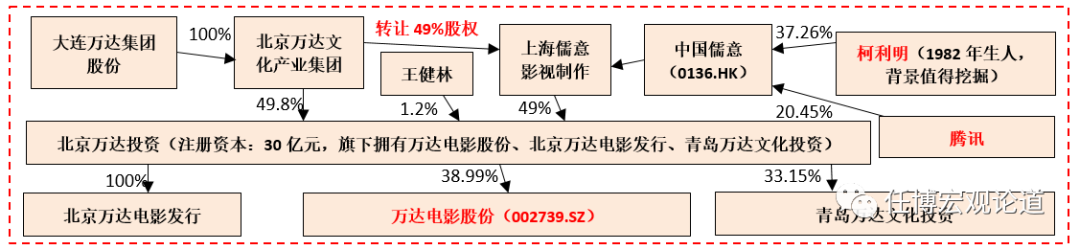

1、为偿还7月23日到期的4亿美元海外债,王健林及其旗下北京万达文化产业集团于7月21日(周五)将持有的北京万达投资49%股权转让给了上海儒意影视制作,本次转让后北京万达投资的股权结构变为北京万达文化产业集团持股49.8%、上海会儒意影视制作49%、王健林1.2%。据国家企业信用信息公示系统显示,上海儒意影视股东认缴出资日期为7月17日、认缴出资额为14.70亿元,意味着本次转让实际上已经进行一段时间,与之前披露的信息较一致(即万达几乎已经接近筹集到还款资金)。

2023年7月23日,上海儒意影视制作的母公司中国儒意(港股上市公司、实控人均为柯利明)发布公布称,其于7月20日和北京万达文化产业集团订立股权转让协议,以22.62亿元的对价受让北京万达投资49%的股权。

2、可以看出,为偿还债务,王健林目前出售资产的对象主要为北京万达投资旗下的万达电影股份(A股上市公司)。实际上,这已经是王健林7月以来第三次出手。

(1)7月11日,万达电影发布公告称,北京万达投资拟通过协议转让方式向东方财富实控人的妻子陆丽丽转让其持有的1.80亿股(占公司总股本的8.26%)、转让价格为12.07元/股(即合计为21.726亿元人民币)。

(2)7月17日,万达电影再次公告称北京万达投资与其一致行动人莘县融智签署协议,前者拟向莘县融智转让其持有的万达电影1.77股(占万达电影总股本的8.14%)、转让价格为13.17亿元人民币(即合计23.3109亿元人民币)。也即,王健林通过7月11日与18日的两次股权转让累计回收超45亿元人民币。

3、可以看出,向万达伸出援救之后的人为柯利明及腾讯。腾讯自不待言,柯利明的身份颇令人好奇。公开信息显示,柯利明为《琅琊榜》、《致青春》、《老男孩》、《芈月传》等影视剧的制片人,1982年生人,哥哥柯久明(创立了北京儒意欣欣影业投资),依靠向资本市场大佬中计系实控人颜静刚出售股权而获得了第一桶金(15亿元),不过依其海外求学和工作经历来看,柯利明本人的背景似乎没那么简单,颇值得深挖。

二、万达债务困局始于今年4月:负面舆情信息不断

各种迹象现象,万达债务困局真正始于今年4月。

(一)今年1月和2月发行两只高成本海外债,尚受到市场追捧

1、2017年正值整个地产行业高歌猛进之际,万达因过度海外收购、高负债等问题曾备受诟病,融资困境凸显。不过,随着万达实控人王健林向融创、富力等地产企业先后出售了638亿元的文旅和酒店重资产项目,不断清理海外项目,短时期内摆脱了困境。

2、在近两年传统地产企业在困境中难以脱身之际,万达亦因曾经的断腕而因祸得福。例如,今年1月和2月,万达系万达地产环球发行的两只美元债(大连万达商业管理集团提供维好协议)在发行时受到市场热捧,基本均实现超额认购。

不过好景不长,受4月以来负面消息持续发酵的影响,万达系海外债券价格纷纷遭遇重创。不过从时间上看可以还要再往前推,毕竟今年1月和2月万达发行的两只美元债成本均高达11%,远远高于内地融资成本,这似乎表明万达的资金紧张情况有所加剧。

(二)今年4月启动境内债务重组引发市场担忧,负面舆情开始持续发酵

1、2023年4月21日,王健林在万达集团总部召开高管会议,称目前万达商管板块内部资金很紧张,对于商管板块旗下部分商业项目申请的银行中长期贷款将暂停偿还。此消息一出市场颇为震动,5月10日更有传出万达集团正与国内主要银行商讨境内贷款的无还本续贷方案,市场开始认为万达已经没有余钱来偿还临近到期的债务。

2、雪上加霜的是,4月以来万达遭受着越来越多的负面舆情。例如,2023年4月25日,珠海万达商管H股招股书超过半年有效期,第三次“失效”;2023年6月28日证监会向大连万达商管集团下发《公司债券发行注册程度中止通知书》,中止其发行公司债;随后万达的股权多次出现被冻结、执行的情形,其外部评级亦不断被下调。

(三)境内债务重组事件引发市场对万达能否偿还公开债务的担忧

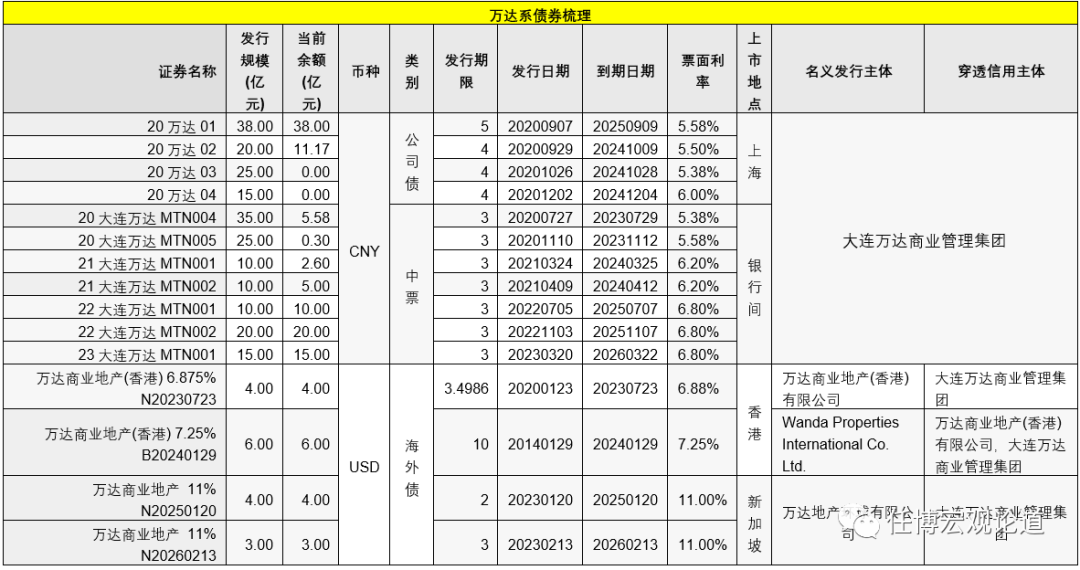

境内债务重组事件使得市场颇为担心万达能否偿还其公开债务。截至2023年7月24日,万达系共11只境内债券(合计107.66亿元人民币)、3只海外债(合计13亿美元)。其中,今年需要偿还的公开债券本金合计为5.88亿元人民币(4亿美元已实现兑付),整体看体量较小,问题应不大。不过2024年万达需偿还18.78亿元的境内债券和6亿美元的海外债,同时再考虑到利息偿还,意味着万达偿还公开债务的压力实际上是一直存在的。

三、万达系最大困局还没来:若2023年底无法上市,则将需支付近600亿元的回购款

7月23日的4亿美元海外债券成功实现兑付之后,应能在一定程度上缓解市场的担忧。不过对于万达来说,其最大的困局不是公开债券偿付,而是旗下的轻资产商业运营平台,即珠海商管能否于2023年底前实现港股上市。也即,万达系现在资金最紧张的板块为其地产板块,而商业板块成为输血板块,如果珠海万达商管港股IPO能够搞定,则可以变相输血给万达地产板块,缓解万达系的债务压力。

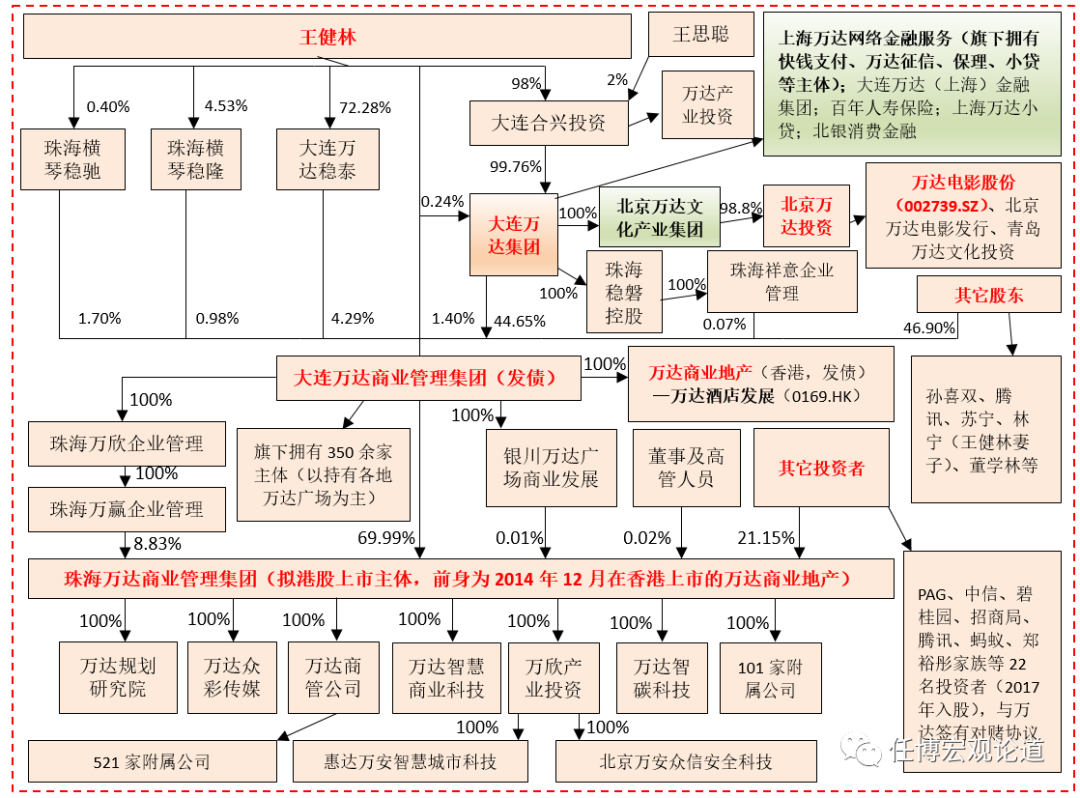

(一)珠海万达商管:新组建的拟上市主体

1、珠海万达商管的前身万达商业地产于2014年12月23日在港股实现上市目标(当年港交所最大IPO),随后万达商业地产于2015年8月31日向中国证监会递交A股招股书。不过受股价表现低迷等因素影响,万达商业地产于2016年9月20日宣布从港股退市。

实际上早在2007年,万达便计划于A股上市,但在楼市调控之下,希望基本落空,才转而在港股上市。

2、2017年万达在债务压力之下开始甩卖一些资产,并于2018年初将地产板块一拆为二(即万达商业管理集团和万达地产集团)。2016年退市之后万达本计划重新赴A股上市,但同样受到地产调控的冲击而破产。2018年1月29日,万达集团宣布腾讯控股作为主发起方,联合苏宁、京东、融创与万达商业在北京签订战略投资协议,计划投资约340亿元人民币,收购万达商业香港H股退市时引入的投资人持有的约14%股份。

3、2021年3月23日,万达宣布撤回A股IPO申请,并将重资产留在万达商业管理集团,同时重组成立轻资产的珠海万达商管,拟赴港股上市。

(二)珠海市国资委:2021年拟出资30亿入股(已无下文),推动万达商管落户横琴

2021年3月29日,万达官方信息显示万达商管集团与珠海市政府签署协议,约定重组后的万达商管落户珠海横琴,同时珠海市国资委出资30亿元战略入股珠海万达商管。2021年6月22日,珠海万达商业管理股份更名为珠海万达商业管理集团股份。

不过2021年9月横琴粤澳深合区管理机构正式揭牌,令珠海市国资委战略入股万达的进程出现了一些变化,目前看珠海万达商管提交的几次招股书均已不见珠海市国资委的身影,珠海市国资委战略入股万达这一事件似乎没有了下文,但位于横琴的政策优势以及当年珠海市国资委为万达带来的加持效果却是显而易见的。

(三)珠海万达商管上市之路:可谓一波三折

1、珠海万达商管自2021年3月成立及同年8月和10月分别向证监会递交境外上市审批材料、向香港联交所提交上市申请材料开始算起,至今已有两年左右的时间,期间曾分别于2022年4月23日、2022年10月25日、2023年6月28日三次提交招股书,受到证监会和香港联交所的多次问询(如远超市场平均水平的98.7%商铺出租率和高达100%的租金收缴率等),引起市场的关注,也使其上市之路较为曲折。

其中,2021年8月20日,珠海万达商业管理集团向证监会提交《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生噶啊)审批》材料。随后证监会国际部在万达完成补正材料后于同年10月11日受理了申请[1]。

2、不过2023年2月17日,证监会发布《境内企业境外发行证券和上市管理试行办法》(3月31日生效),使得2023年4月25日珠海万达商管招过半年有效期的招股书需要重新于6月28日提交,直至目前为止珠海万达商管的上市之路才算恢复了正常。

(四)珠海万达商管面临高额的对赌成本:届时回购金额可能接近600亿元

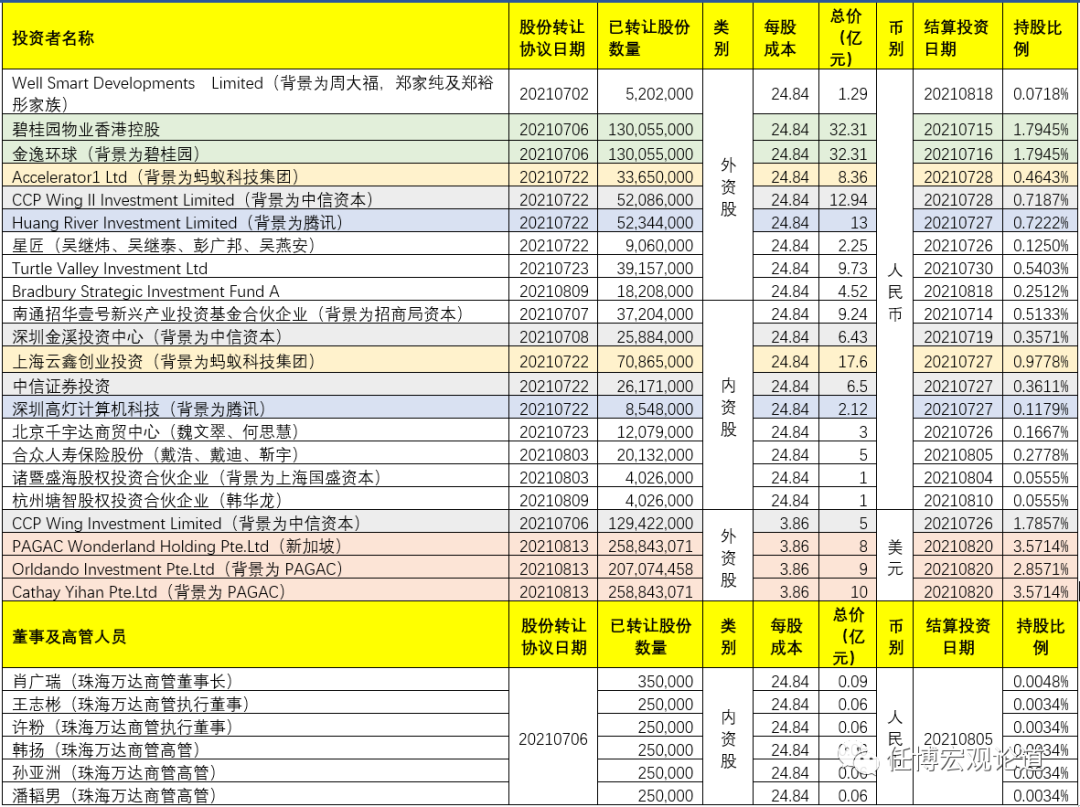

1、2017年7月2日至8月30日期间,珠海万赢、大连万达商业及珠海万达商管与22名外部投资者订立了一系列协议,后者以392亿元人民币(168.60亿元人民币和32亿美元的合计、1美元按7元人民币计价)的对价收购珠海万达商管21.17%的股权。本次收购前珠海万达商管的估值为280亿美元(约合1800亿元人民币)。也即若按照2021年的51.90亿净利润来计算的话,这一估值对应的PE实际上也高达35倍。

2017年参与万达Pre-IPO的22名投资的市场知名度可以说非常高,包括新加坡的PAGAC(太盟投资集团)、中信系、腾讯、蚂蚁、郑裕彤家族、碧桂园、招商局等等。

2、不过在这高达392亿元人民币的Pre-IPO融资金额中,万达商管还与投资签订了一份值得关注的对赌协议,明确(1)万达商管2021-2023年扣非净利润分别不低于51.9亿元、74.3亿元和94.6亿元(如未达成则需以零对价转让股份或支付现金补偿);(2)如投资者持有的股份未在2023年12月31日前转换为H股,则投资者有撤资权,可要求万达商管及其全资子公司珠海万盈以年内部收益率8%为回购全部或部分股份)。

这意味着,若按392亿元的融资金额和8%的年利率计算,珠海万达商管如无法在2023年底前完成港股上市,则须向投资者支付本息合计接近600亿元的回购金额,应该不止市场所计算的440亿元回购款。

四、万达出售资产以解决债务危机的做法似乎已成常态

(一)回顾2017年万达、融创与富力之间的世纪交易(高达638亿元)

提及万达,便无法回避2017年王健林的忍辱负重。当时身陷困境的王健林计划出售手头的13个文旅项目和76家酒店资产来缓解自身债务压力,融创与富力便是当时的接盘方。

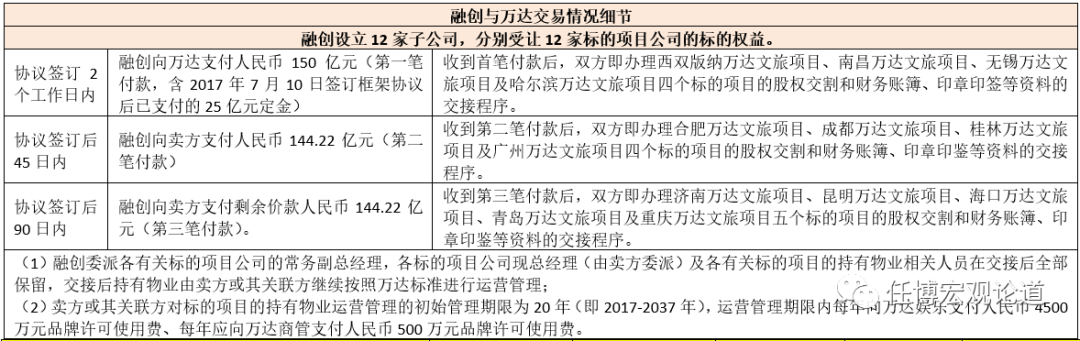

1、2017年7月10日,融创房地产集团与大连万达商业地产签订框架协议,前者分别以295.75亿元和335.9526亿元的对价收购万达持有的13个文化旅游项目公司91%的权益和76家城市酒店100%的股权。

2、不过有融创和万达正式签约时(即2017年7月19日),富力横空而出(即后来被流传的摔杯事件),最终融创以更高的对价接手文旅项目,富力则接手万达的酒店项目。同时融创与万达之间的协议条款也进行了大幅调整,即融创以438.44亿元的对价收购万达持有的13个文化旅游项目公司91%的权益(剩下9%的权益仍由万达持有),而新加入的富力则以199.06亿元的对价收购万达持有的77家酒店。

融创收购的这些项目涉及地产开发、酒店、商场和主题乐园等,分布于哈尔滨、合肥、南昌、青岛、济南、广州、成都、重庆、无锡、昆明、桂林和西双版纳等12个城市。

3、2018年10月29日,融创发布公告称以62.81亿元的对价收购万达旗下原文旅集团和13个万达文旅城的设计、建设、管理公司。

(二)除出售资产外基本已没有流动性(经营活动无法覆盖投资活动与筹资活动)

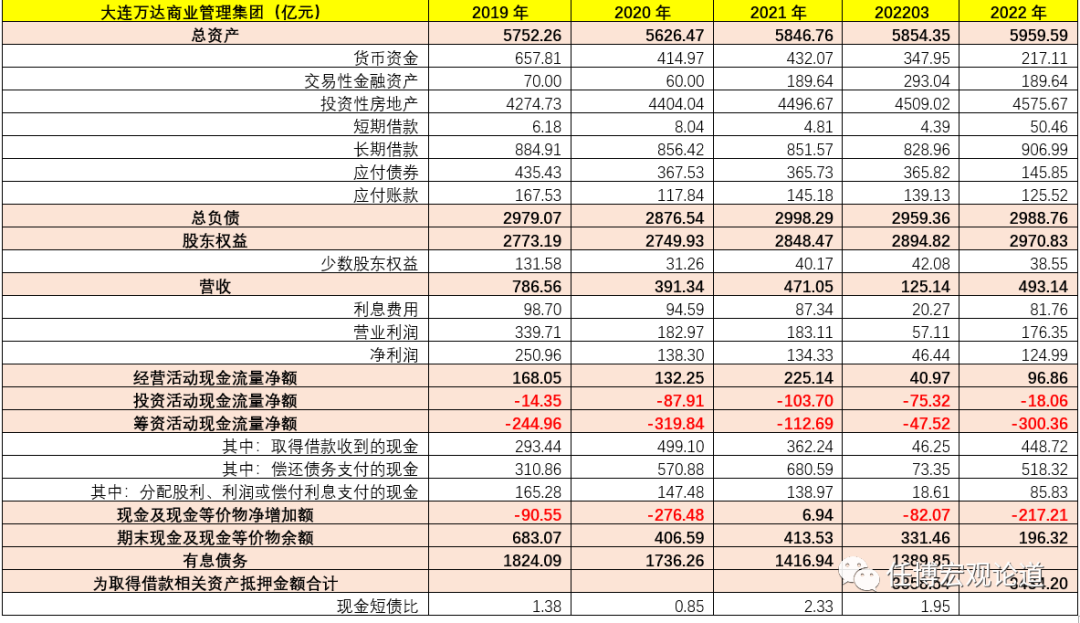

1、公开信息显示,大连万达商业管理集团2019-2022年的现金及现金等价物余额分别为683.07亿元、406.59亿元、413.53亿元和196.32亿元,期间的经营活动现金流量净额则分别为168.05亿元、132.25亿元、225.14亿元和96.86亿元,投资活动现金流量净额分别为-14.35亿元、-87.91亿元、-103.70亿元和-18.06亿元,筹资活动现金流量净额分别为-244.96亿元、-319.84亿元、-112.69亿元和-300.36亿元。可以看出,万达的经营活动现金流量净额完全无法覆盖投资活动和筹资活动,且其现金及现金等价物不断被消耗。

2、除不断被消耗外,大连万达商管受限的货币资金(主要包括保函保证金、银行存单质押、履约保证金、按揭保证金、政府监管资金、银行贷款保证金、还贷租金专户、农民工工资保证金、银行承兑汇票保证金等)可能也处在近年来的相对高位上,2019-2022年底受限制的货币资金余额分别为9.85亿元、8.38亿元、18.54亿元和20.80亿元。

(三)对于万达来说,还有什么可以出售甩卖?

自2017年融创大力扩张受挫陷入债务危机以来,出售资产似乎已经成为万达解决自身困局的常态,而考虑到大连万达的现金及现金等价物正不断被消耗,意味着万达出售资产的过程可能还未结束,这就需要我们来梳理万达究竟还有何资产可出售。

1、接近75%的投资性房地产已经被抵押出去

截至2022年12月底,大连万达商管为取得借款相关资产抵押金额合计为3434.20亿元(银行存款20.80亿元、投资性房地产3413.40亿元),投资性房地产余额则为4575.67亿元,也即接近75%的投资性房地产均已被抵押出去,剩余货值大致在1100亿元左右。从这个角度看,万达如果想出售物业类资产的话,似乎还是有空间的。

2、旗下一些金融、类金融和其它股权的出售还有空间

(1)除一些物业类资产外,大连万达集团旗下还有通过上海万达网络金融服务和大连万达(上海)金融集团持有的金融和类金融股权,如快钱支付、万达征信、上海万达商业保理、百年人寿保险、北银消费金融以及几家小贷公司(如上海万达小贷、重庆万达小贷)等。

2016年,王建琳将万达金融业务版图一分为二,其中保险、投资业务归于大连万达(上海)金融集团(董事长兼总裁由广发银行原董事长董建岳担任),飞凡、快钱、小贷、海鼎等板块纳入新成立的上海万达网络金融服务(总裁由原万达金融集团总裁曲德君担任)。

(2)事实上,上述部分股权类资产可能已经被摆在了万达的货架上。例如,今年5月底市场便传言大连万达集团正试图出售旗下支付牌照快钱,以缓解流动性压力,潜在买家包括字节跳动在内,估值约10亿元人民币(1.40亿美元)。

(3)万达同时还拥有其它一些股权类资产,如还拥有51%的北京万达投资股权(本次4亿美元的海外债危机便是靠出售万达投资股权来解决的)。

五、结语

(一)目前看万达解决的策略是保公开市场债券的兑付,对于银行贷款、非标融资等则采取债务重组的方式推进。不过我们的感觉是万达最开始可能也没打算兑付公开市场债券,而是计划像境内银行贷款一样进行展期重组,但最终在各方压力之下不得不选择兑付。

从这个角度看,万达目前的确没有选择完全躺平。但是需要说明的是,在当前环境下,境内债务重组是地产行业集体方向,毕竟这有助于缓解地产企业的债务压力,而万达对于通过这种方式缓解境内债务压力既有心、也有意,没有必要硬撑着。

(二)2019-2021年底大连万达商管的有息债务余额分别为1824亿元、1736亿元和1417亿元,2022年3月底则为1390亿元(担保借款与信用借款分别占78%和22%)。其中,2022年3月底信用类借款为302.40亿元(信用类应付债券为302.36亿元)。

显然从公开披露的信息来看,除应付债券外,大连万达商管的其它有息债务基本均为100%担保,这意味着万达非债券类债务基本均是由担保的,其重组有赖于债权人的谅解(除非债权人有信心能够通过抵押物的变现实现债权全额回收)。

(三)毫无疑问,珠海万达商管已经成为万达困局能否得到妥善解决的最大扰动项。如果能够成功实现年底前在港股上市,则募资资金既可以输血万达地产板块,也可以化解自身流动性危机;否则万达地产板块的困境会加剧,且还将面临巨额的回购压力,而这个压力我们认为仅靠出售资产是很难在短期内妥善解决的(除非与投资者达成妥协或找到新接盘方)。

(四)总的来说,万达当前面临的债务问题是流动性危机,比较脆弱,特定情况下可能需要折价甩卖一些资产才能渡过危机。这意味着,处于困境中的万达已经受不住摧残,需要外部环境的呵护。当然就资产出售的空间来看,万达还是有一些金融和类金融股权可以出售的,也有一些剩余货值空间待挖掘,但这些资产处置的效率以及效果均存在不确定性。

现在需要考虑的是,有没有这样一种可能,包括各地国资背景的各路资本可能正等待着万达再次陷入困局,以完成对万达所持优质资产的抄底?

讨论更多城投高收益债信息请进债市研究QQ群

债市研究开通了知识星球,旨在搭建一个债券知识学习和投融资业务(高收益债券、融资租赁、信托、保理和ABS)撮合平台。债市研究合作数十家券商、几十家信托公司,100多家融资租赁和金融租赁公司,2022年债市研究成功操作全国各地城投公司撮合融资租赁、信托、保理、定融、境内外债券、债券保发行DC等落地超30亿元。掌握最新政策,手握大量资金方资源,你才能运筹帷幄,欢迎老铁们加入。