大家好,我是Jow,今后我将定期更新《物业精益管理面面观》,直至形册成书,欢迎大家关注、监督、交流。

———————————————————————————在上期讲到,“向存量要利润、品质;向增量要规模、营收”,这是物业行业未来很长一段时间都必须要坚持的一个运营基础。在这个基础论证下,要实现“利润品质精,规模营收益”的目标,就必须判断金块在哪里,其实就是要发掘到存量项目中有利润和品质提升潜力的项目,这些有潜力的项目就是金块。因此,自然就有引出第二个问题——本公司的存量项目的潜力挖尽了吗?我们在这里用一个十分夸张的噱头,来放飞我们的想象力。1、假设净利润率翻倍,如何实现?

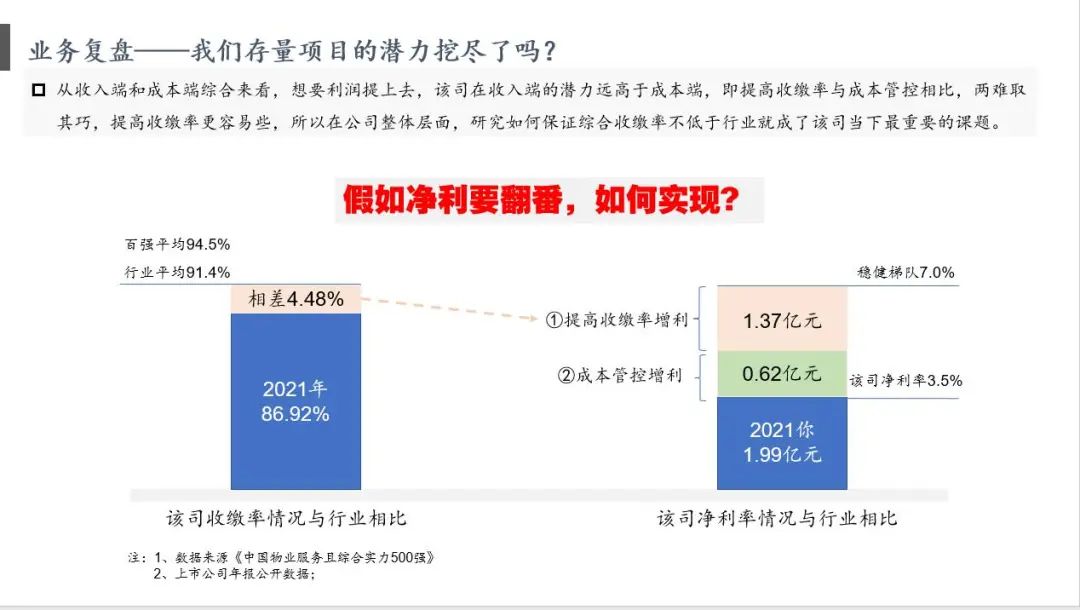

本公司要在未来几年内,实现净利润率增加一倍,该从哪方面下手?以某物业公司为例,该公司的2021年的综合收缴率为86.92%,已上市物业公司同年的相同统计口径下,行业平均综合收缴率为91.4%,行业内百强物业公司统计口径下,百强物企的平均综合收缴率为94.5%。单算基础物业收入,该司2021年的综合收缴率与行业平均综合收缴率相差4.48%。假设该公司的综合收缴率能够在未来几年提高到行业平均水平,即该司综合收缴率提高4.48%,这意味着该公司基础物业收入可增加1.37亿元;这部分若能收回即为纯利。另一方面,2021年,该司的净利润为1.99亿元,净利率约为3.5%,正好与行业内稳健梯队(以国央企为代表的物业公司)净利润率(7%)相差1倍。因此,想实现净利润翻倍,在通过提高综合收缴率可实现收入增加1.37亿元基础上,仍还还有0.62亿元的缺口,这部分可以靠成本管控实现增利。即如果想要净利水平达到行业稳健梯队(也就是净利率翻一倍),通过提高收缴率能增加1.37亿元,另外0.62亿需要从成本端来找,“两难取其巧”,抓住了收缴率,才算是抓住了该司利润低这个牛鼻子。2、收入端与成本端的比较

想要实现物业公司“既增收又增利”的目标,可用四个字提炼总结——那就是开源节流。开源是通过收入端实现利润增加,节流是通过成本段的实现利润增加。为了实现公司净利润翻一倍的目标,需要收入端(增加1.37亿)与成本端(降低0.62亿)共同发力,这正是收入潜力与成本潜力的比值,约为2:1的关系。从收入端和成本端综合来看,想要利润提上去,该司在收入端的潜力远高于成本端,即提高收缴率与成本管控相比,两难取其巧,提高收缴率更容易些,所以在公司整体层面,研究如何保证综合收缴率不低于行业平均水平就成了该司当下最重要的课题。3、小结

授之以鱼不如授之以渔,大家要学会的是这种分析方法,对于本案例公司而言,分析的结论是该公司的收入潜力高于成本潜力,而收缴率又是决定物业公司收入的核心指标,最终论证出研究如何保证综合收缴率不低于行业平均水平就成了该司当下最重要的课题。因此,你也可以借鉴这种相同的思维逻辑,分析出贵公司的潜力在哪里。明明收入端还有大把的潜力可挖,反而花大功夫在降本上,这就南辕北辙了;明明收入端的潜力已经挖的差不多了,不去考虑如何控制成本,反而还想“挤干净最后一滴奶”,这也是一种“得不偿失”。

————————————————————

欢迎加群交流,或者添加扫地僧微信(qwe33245531),拉你进群。

更多内容请访问公众号【物业Property】。

本号关注地产与物业,大地产、大物物业的深度观察!