01

过去二十年的楼市存在一个非常特别的意义,就是给了普通人跨越阶层的黄金机遇。

阶层跨越是历史中的偶然现象,阶层固化才是历史的常态。但在楼市的黄金时代,即使是最平凡的人也拥有了千载难逢的致富良机。

有一个粉丝说起自己的发家史,极其简单,就是跟着亲戚到处买房,买进卖出十来年,净赚了7、8百万。而他本人只有初中文凭,也没有正经工作,唯一的正事就是看哪里还有房子可买。

还有一个粉丝多年前分到一套房,几年没打理,再过去一看价格已经翻了好几倍——因为被划成了学区房。

所以在那个时代,你可以很懒,你可以不学无术,你可以智商、情商都一无是处。但只要你买了房子,你就有翻身做主人的机会。

楼市的黄金时代,真的是对普通人最友好的财富积累时代。

02

但如今我们不得不面临一个无法回避的残酷现实——这个时代已经结束了,甚至已经一去不复返。

最直观的转折期是在2021年上半年,宁波的二手房成交达到历史顶峰。但真正的转折期可能在2018年到2020年,表面上还是千人摇,万人抢;豪宅和红盘,你方唱罢我登场,但实际已经到了楼市的天花板,只是最后一批接盘侠还没进场。

2022年,人们终于如梦初醒——楼市的红利期已成往日烟火。之前用来支撑房价逻辑的主力武器,比如GDP快速增长,人口红利,城市急速扩张等等,已经损耗得差不多了。远郊的那些伪概念新城,投资逻辑也破产了。成千上万的投资客上缴了高昂的学费,至今大部分人依然无法脱身。

所以当我们在这一年启动了咨询业务,几乎每天都会遇到同一个问题:我的房子啥时能脱手?

能不能涨都不是问题了,把套牢的房子赶紧套现才是新的痛点。

比如三年前有朋友投资了一套镇海老破小学区房,180万的价格拿下,如今挂牌120万都无人问津。

在比如这个当年红极一时的明湖盘。

所以在这个前所未见的新时代,我们的购房者实际面临的是两个问题:一个是房子不保值了;二是房子卖不掉了。

在我们的咨询客户中,不少人问:外地楼市还有没有机会。

请记住这个成语:覆巢之下安有完卵。那些导致宁波楼市惨淡的问题:经济增长放缓,人口红利消失,预期收入下降等等,显然是全国都在面临的问题。上海、杭州等热门城市的二手房市场近年的走势,和宁波高度雷同。

甚至即使是上海杭州最近最热门的新盘,最终也会遇到这么一个问题——当它们成为次新房,倒挂还存不存在?以及,有谁愿意接盘?

03

虽然对我们来说,即使在最糟糕的时代,依然有某些不动产存在坚固的商业逻辑,但筛选的难度正在暴增,机会正在飞速减少,投资买房变成了一件高技术含量的工作,一个即使是GPT5.0也难以取代的专业的工作。

同时我们也在思考一个问题,除了房产,我们还能配置怎样的资产,来替代原先房产的资产功能?

房子的资产功能包括可以贷款,每年的固定收益(租金),保值增值,脱手变现,可传承给子孙后代等等,那么还有哪些别的产品可以替代这些资产功能?在变幻莫测的时代,继续乘风破浪,给家庭资产做好稳妥甚至积极的保障,实现更合理的规划配置家庭资产?

或许,确实是有的。

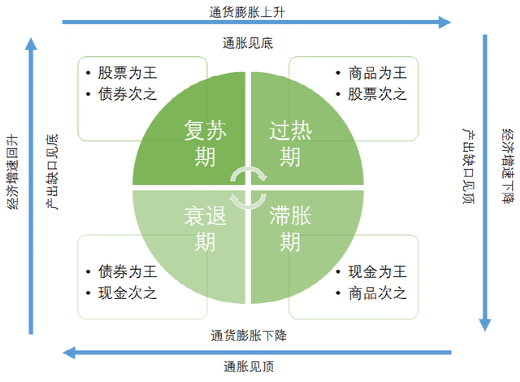

下图是金融界的一张经典资产配置图——美林时钟。

美林时钟是美国的美林公司提出的一个分析经济周期的框架,通过经济增长率和通货膨胀率这两个宏观指标的高和低,将经济周期分成了四个阶段:衰退期(低GDP+低CPI)、复苏期(高GDP+低CPI)、过热期(高GDP+高CPI)、滞涨期(低GDP+高CPI)四个阶段,并且将这四个周期与大类资产配置和行业轮动联系起来。是目前世界金融界公认的,具有很强实用性的投资工具,可用于指导投资周期和大类资产配置。

你认为世界经济目前处于哪个周期?很显然,是滞涨期。且很可能正在向衰退期过度。因而“现金为王”正成主流。

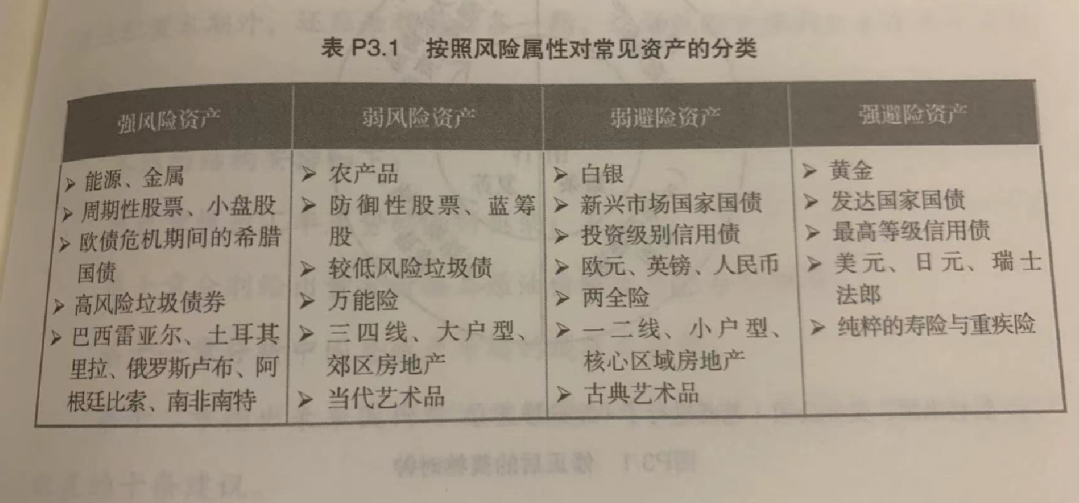

或者我们也可以按避险等级,选择那些最安全的投资产品。

04

更具体地讲,那些能确保现金流的最稳健最安全的金融产品,正是这个时代的主流选择。其中有一些金融工具,我们可以称之为“金融房产”。

它的特征包括:

我们既然把房子称为“不动产”,那么这类“金融房产”就可以称为“动产”。在不动产投资日益艰难地当下,运用“动产+不动产”的全新组合,给家庭资产更安全和可持续的保障。

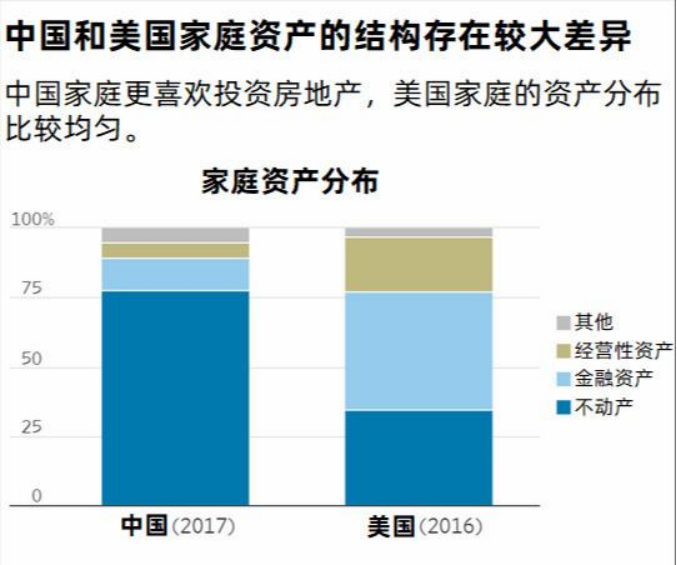

并且,这一全新的家庭资产配置逻辑,也符合经济发展的普遍规律。纵观全球,中国家庭的不动产占有比例委实太高了,其中大约有一半,需要及时转换成更可靠的金融资产。

而这,其实也是我们当前的咨询业务目标,利用我们几十年来在不动产领域的专业积累,利用我们畅通的金融资源和渠道,为更多家庭找到理想的产品组合,提供短、中、长的资产规划,安然跨越这轮跌宕起伏的经济周期。

end

想进一步了解,可加此微信