首页

新房

楼盘

地图找房

二手房

二手房

小区

经纪人

求购

出租

资讯

安吉楼市

国内楼市

安吉资讯

政策法规

新房导购

优惠信息

看房日记

项目动态

二手房资讯

购房手册

写字楼动态

商铺动态

装修

求购

公司

团购

小区

家装

视频

首页

»

资讯

安吉楼市

国内楼市

安吉资讯

政策法规

新房导购

优惠信息

看房日记

项目动态

碧桂园—能挺过这波地产周期吗?

发布时间:2023-06-11 18:13:00 来源:网络整理 浏览次数:

0

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

日前,碧桂园(2007.HK)宣布调整组织架构,在控股集团下设地产集团、科技建筑集团两大产业集团及新业务事业部、创新投资事业部两大业务板块。碧桂园内部人士称,

上述举措是为了保障碧桂园“一体两翼”发展战略,旨在通过科学有效的业务布局和治理模式调整,提升集团整体资源配置效率、风险把控能力和各子业务板块对市场机遇的快速反应能力,有利于稳住地产基本盘的同时,支持科技建造等战略性新兴产业的快速发展,稳步实现公司新战略目标实现。

公开资料显示,所谓的碧桂园“一体两翼”发展战略,最初在2018年提出,当时的“一体”指以房地产主营业务为主体,“两翼”指机器人和现代农业。时至今日,该发展战略已演变为“以房地产主营业务为主体,代管代建和科技建造为两翼。”

碧桂园的多元化已经5年了,多元化并不成功。多元化的目的是为了强化公司的核心能力,构建强大的护城河,或者为了寻找公司第二增长曲线。

碧桂园之前有意在机器人和现代农业方向寻找公司的第二增长曲线,将两翼调整为如今的代管代建和科技建造,说明公司又回归到地产领域,第二增长曲线失败

。

同时,碧桂园未来将聚焦一二线核心城市的核心区域,逐步提升一二线城市的投资额和土地储备占比。通过新增土储布局的调整,公司计划用3-5年时间,将一二线和三四线的货值比例提升至50:50。

碧桂园对于地产方向的调整落后于市场的调整,市场是否能给与碧桂园调整的时间,还有待验证。

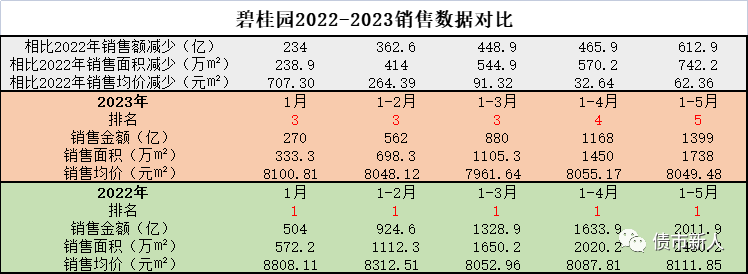

从上图数据(数据来自中指研究院)对比可以看到,碧桂园的销售金额从2022年的排名第一滑落到了2023年的第五名,与第六名的差距仅仅30亿不到,也就意味着今年碧桂园排名到第六几乎是板上钉钉的事儿了。

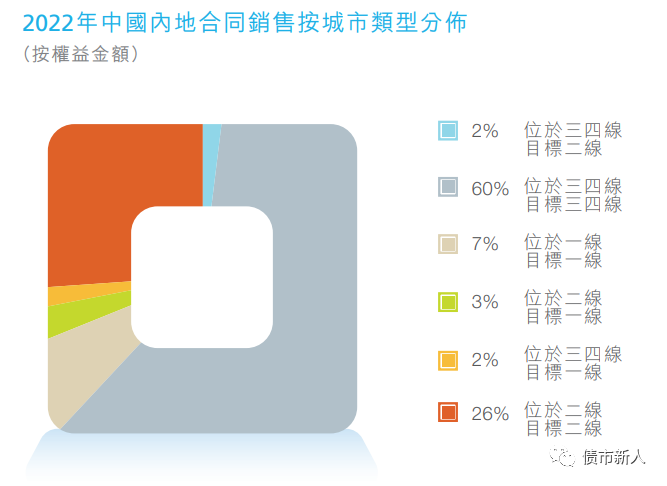

碧桂园的销售规模的下滑正反映了过去三四五线城市房地产低迷的现状,公司排名的下降正是由于公司战略定位失误所造成的,而非外部原因或者融资等原因。公司主要的销售额分布在三四线城市,位于一线城市的比例不到10%。这也是公司为什么在今年提出要

聚焦一二线核心城市的核心区域,逐步提升一二线城

市的投资额和土地储备占比的原因。

我把这次调整定性为:

公司因战略定位失误造成销售额下降,三四线城市受市场调整过大,需求不振,公司将重新审视原有的目标城市定位,并计划在三到五年的时间里消化三四线城市的土地储备,增加一二线城市的土地储备,调整现有的城市结构。鉴于存量项目因房地产市场低迷,去化周期加长,会沉淀并占用公司大量现金,考虑到公司未来市场融资难度加大,公司将在保存现有开发、建造及销售团队的基础上,开发轻资产模式的代管代建业务。

公司在年报中说:人才一直是本集团最宝贵的资源。而2021年底公司有员工人数为100705人,而到了2022年年底,公司还有员工人数为69932元,减少了30773人。减员数量巨大。主要原因还是公司销售疲软造成的,人员将随着

公司

调整三四线与一二线城市

项目比重,所需人员

将进一步减少,代管代建就可以留住部分人员。

销售的下滑带来的影响是巨大的,特别是市场定位错位带来的下滑!金融机构对此可能会直接投反对票。2023年以来,碧桂园只完成了两期合计17亿元的中期票据发行,而且全部由中债增担保。一个销售额排名第一,总资产规模在1.67万亿

的绿档民营房地产企业,没有外部增信措施发不出来债,说明什么?说明自身资质已经得不到金融机构认可,我想这其中不全是民营企业的因素,作为民营地产企业的老大,账面现金1475.5亿,依然得不到认可,可能还有大家对于碧桂园现有业务结构以及未来发展的担忧。

根据财务报表,我们来分析以下碧桂园到底有哪些隐患。

据2022年的碧桂园集团的年报数据可以看到,公司总的资产负债率约84%,负债结构中,最大的是销售负债6681亿(合同负债),占比47.43%,其次为供应商及关联方负债4374亿,占比31.03%。有息负债金额为2717亿,占比19.28%。

公司账面现金约

1475.5

亿,短期负债938亿。从这些数据可以看到,公司财务数据还是稳健的。如果财务数据不错,但依然得不到认可,就是公司未来发展令人担忧了。

公司短期负债的结构如下:银行及其他借款为612亿,公司债券260.8亿,优先票据38亿。银行借款主要是有抵押物,跟着项目走的,公司债券和优先票据都是信用方式,需要自由现金流支付。从负债角度看,公司短期负债规模可控,影响偿付能力的主要是公司的自我造血能力以及公司的对外借款能力。

我们再来看一下公司自我造血能力。

2022年公司全年销售收到现金3032亿(地产公司数据),相比2021年的4323亿,大幅度减少了1300亿,同比下降30%。2023年1季度,公司销售录得现金605.5亿,而去年同期金额为809.8亿,同比下降25.23%。

2022年公司筹资活动净流出374.14亿,也就说全年还款金额远大于借款额,而2021年时筹资活动净流入53.48亿;融资局面在2023年也没有得到改观,2023年1季度,公司筹资活动净流出80.85亿。

一方面销售回款在快速下降,另一方面融资受阻,只让还钱,借钱困难重重。碧桂园是一个纯粹的房地产开发企业,资金密集型,一直也是高负债,高周转,自有资产(自持)并不多。这种模式的企业有点像银行一样,资本充足率并不高,一旦发生挤兑,生还的可能性并不高,就如硅谷银行一样,所以企业发展也是如履薄冰。

碧桂园这次的困难主要源自之前三四线城市方向的战略定位上,房地产进入下行时,首当其冲的就是低线城市,要想调整既定的战略,需要多年时间,毕竟房子从拍地,建造,销售都是需要时间的。好在碧桂园在管理上没有拖后腿,不知道这次地产调整周期有多久,希望碧桂园能挺住,民营地产挺住!

打赏

凡注明"来源:安吉房产网"的稿件为本网独家原创稿件,引用或转载请注明出处。

【编辑:admin】

关键词:

分享:

相关文章

石家庄租房900🏠温馨的家🏠

武安新世纪附近两室一厅出租

石家庄租房,二室一厅1200

小红书卖房成功记

浦东川沙三室急售!一口价78万🏠

房子卖掉了,小红书卖房还是有点子玄学的

0

条

相关评论

图说楼市

2022 年全国楼市取消限购限售第一枪,衢州政策具有信号意义

新闻排行

1

石家庄租房900🏠温馨的家🏠

2

武安新世纪附近两室一厅出租

3

石家庄租房,二室一厅1200

4

小红书卖房成功记

5

浦东川沙三室急售!一口价78万🏠

6

房子卖掉了,小红书卖房还是有点子玄学的

7

卖房速度快到离谱!客户一觉醒来房子没了😂

8

邯郸一楼带花园

9

2000平法式豪宅💰过道就占了100平

10

墨尔本豪宅

热点楼盘

更多

楼盘搜索

楼盘导购

二手房

租房

返回顶部