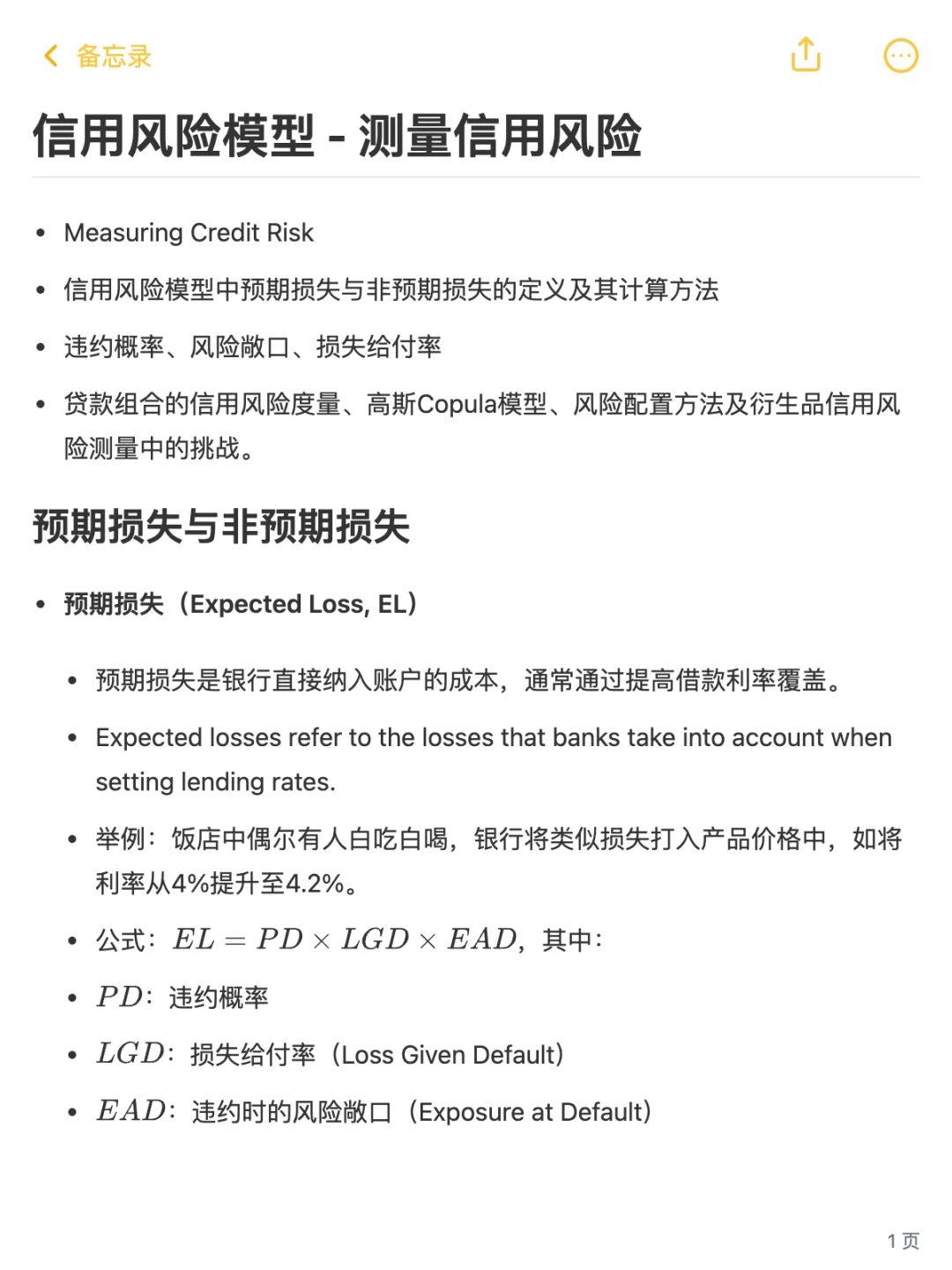

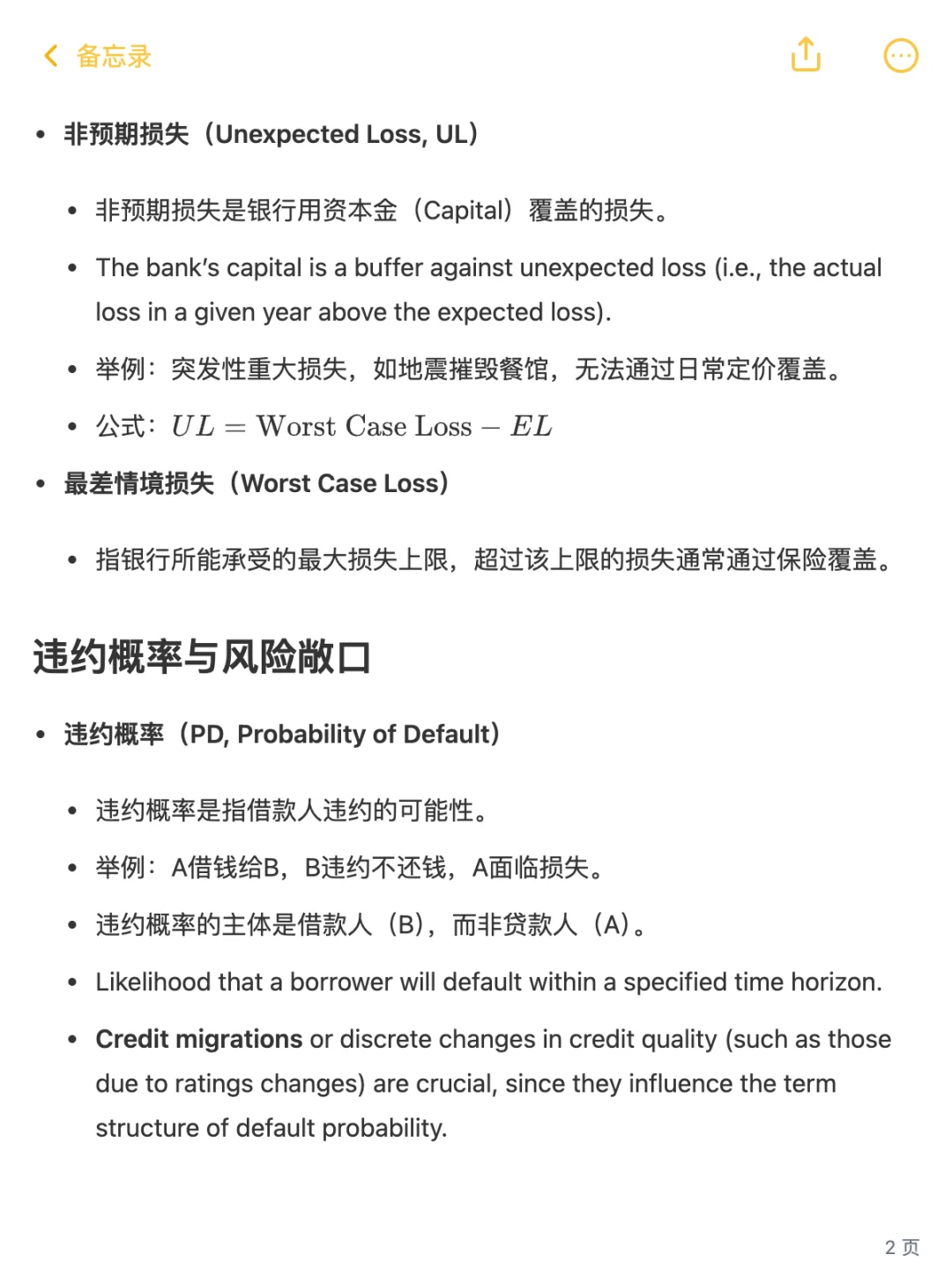

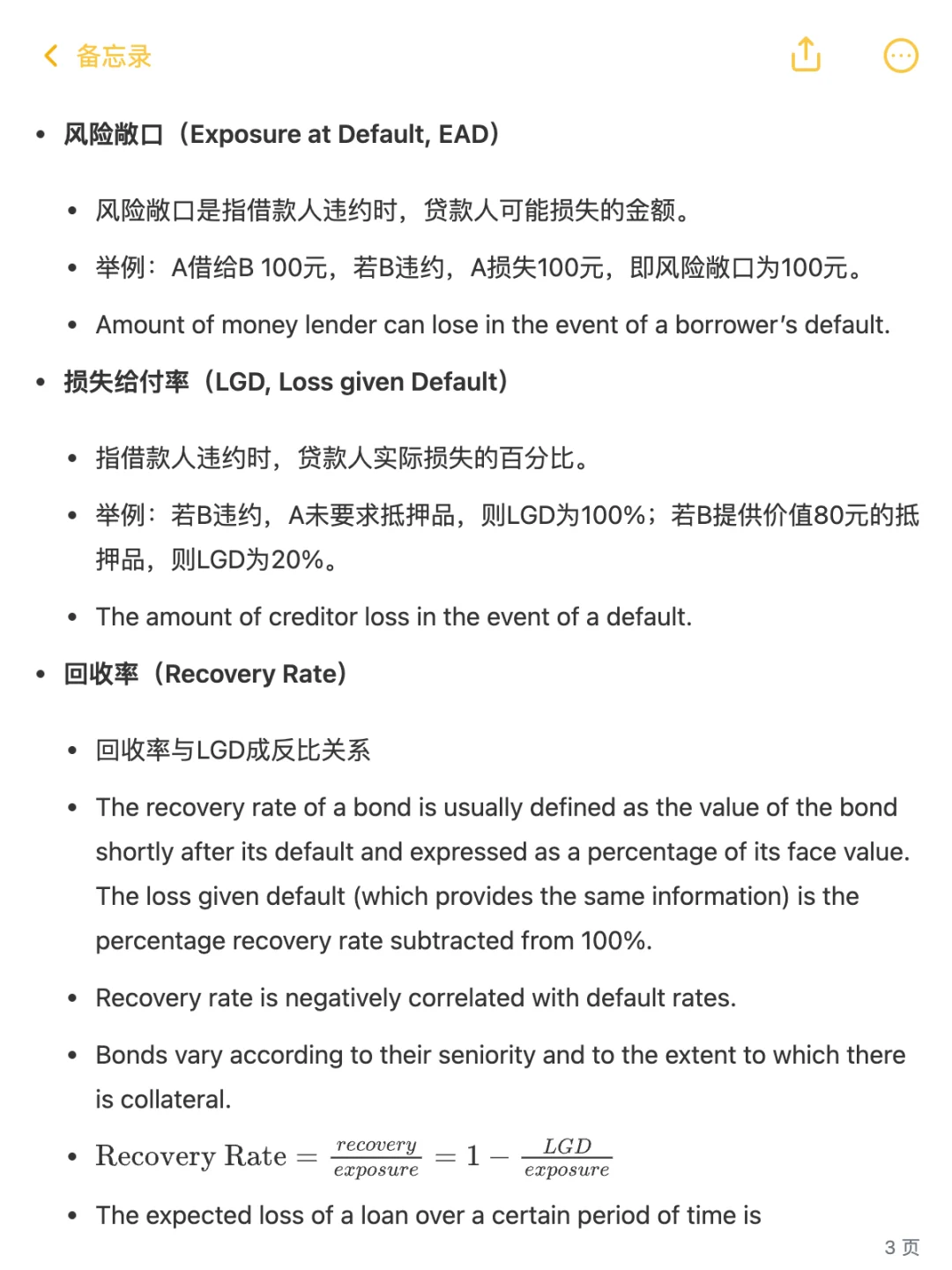

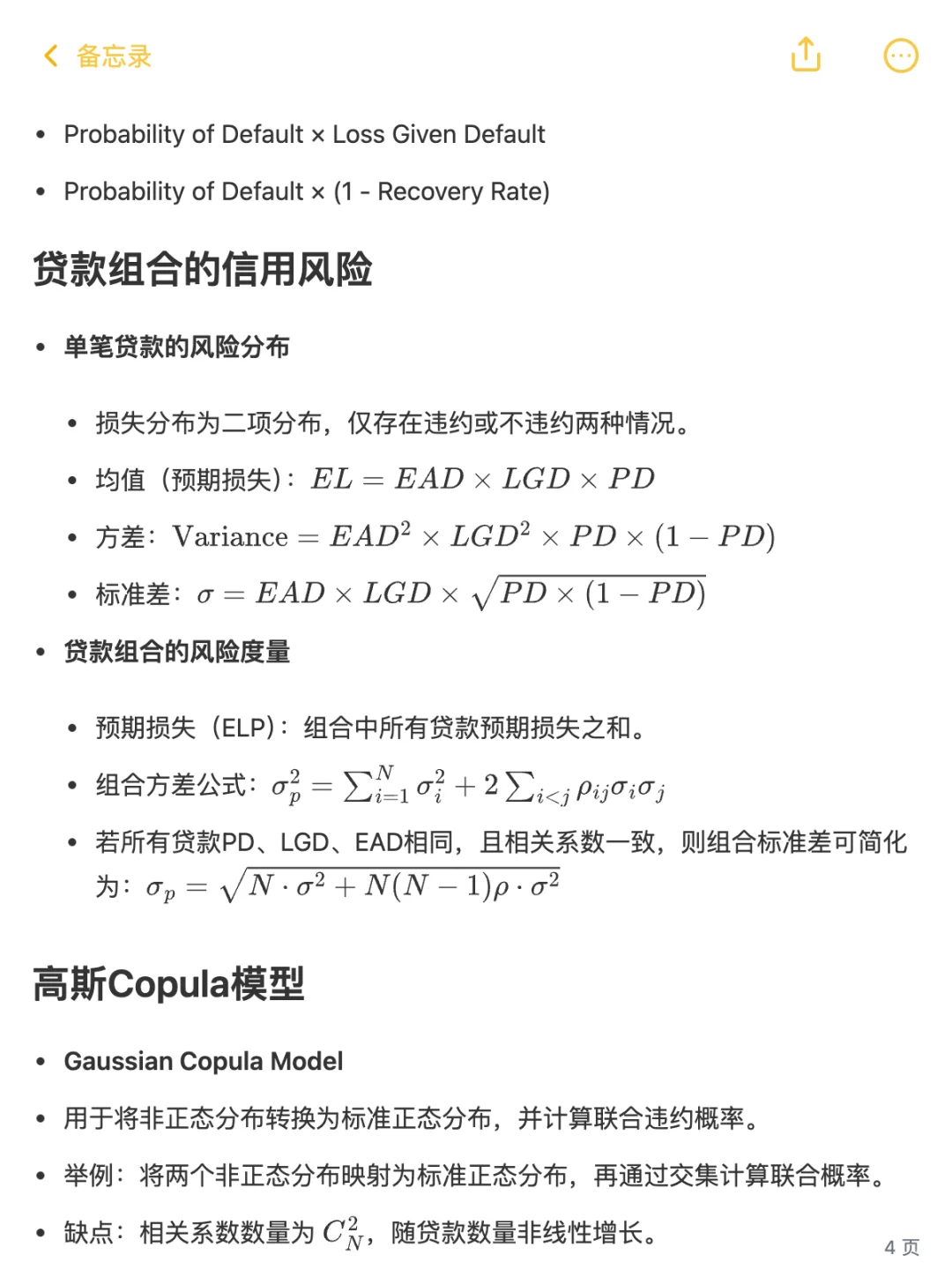

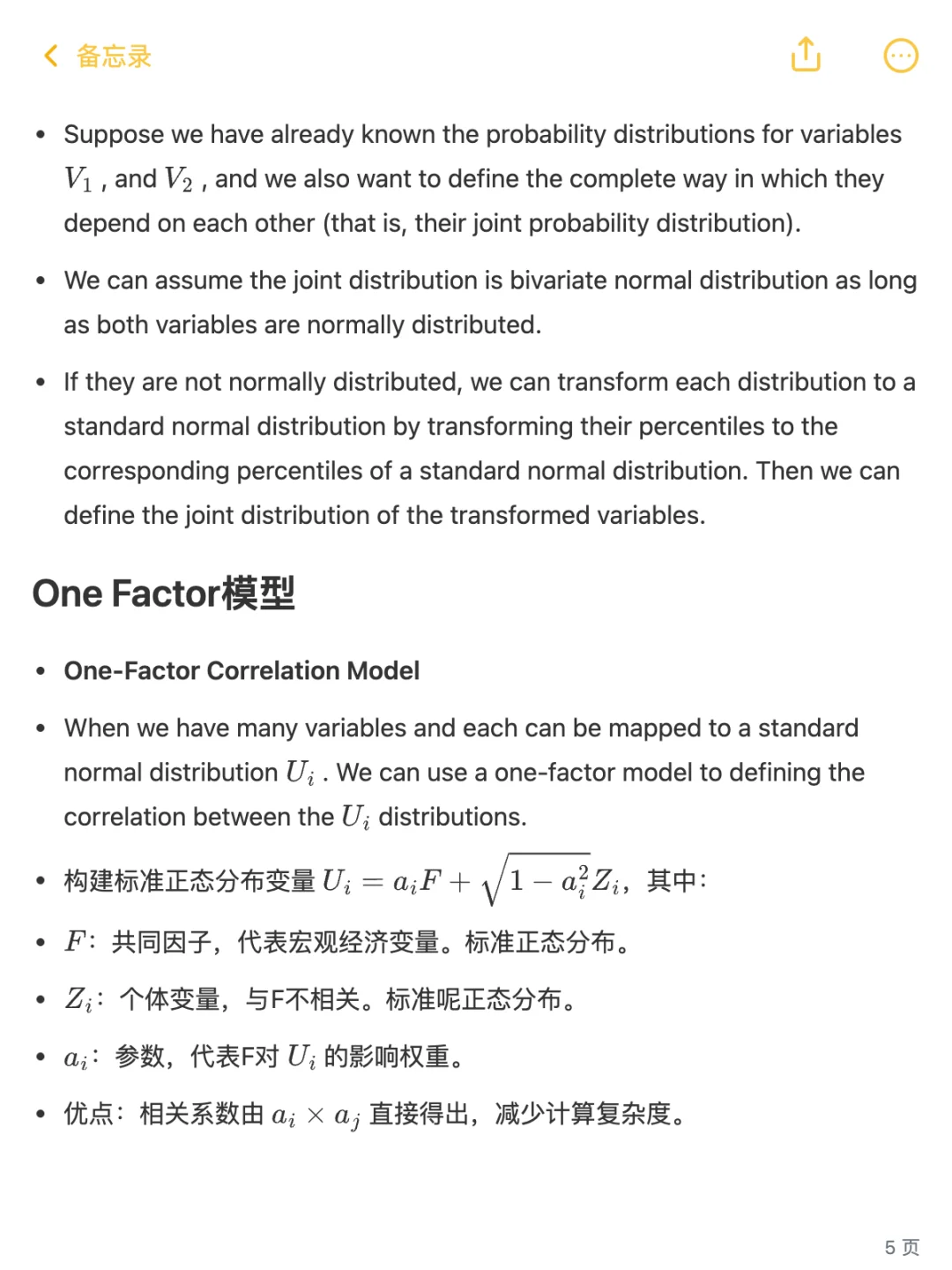

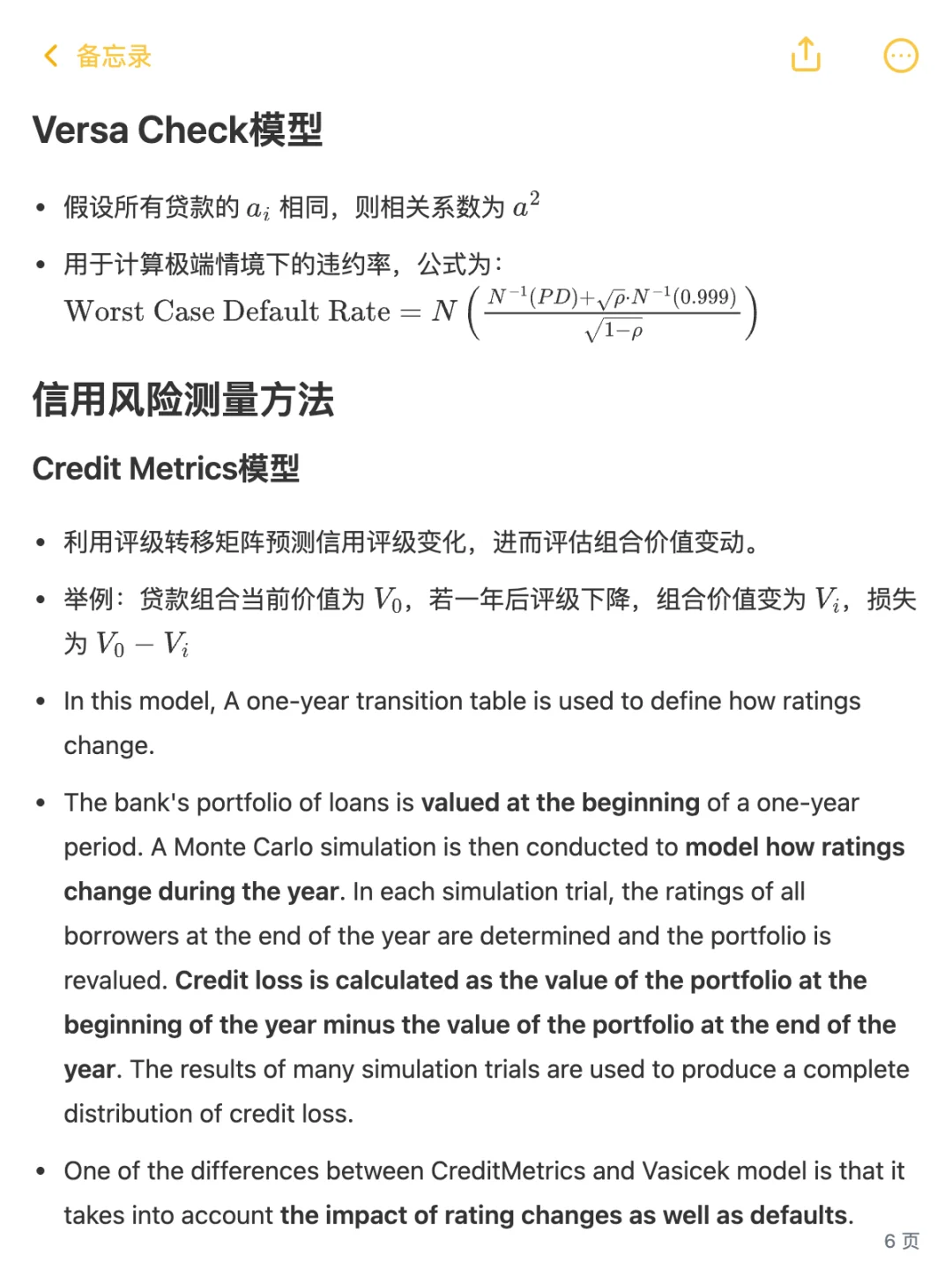

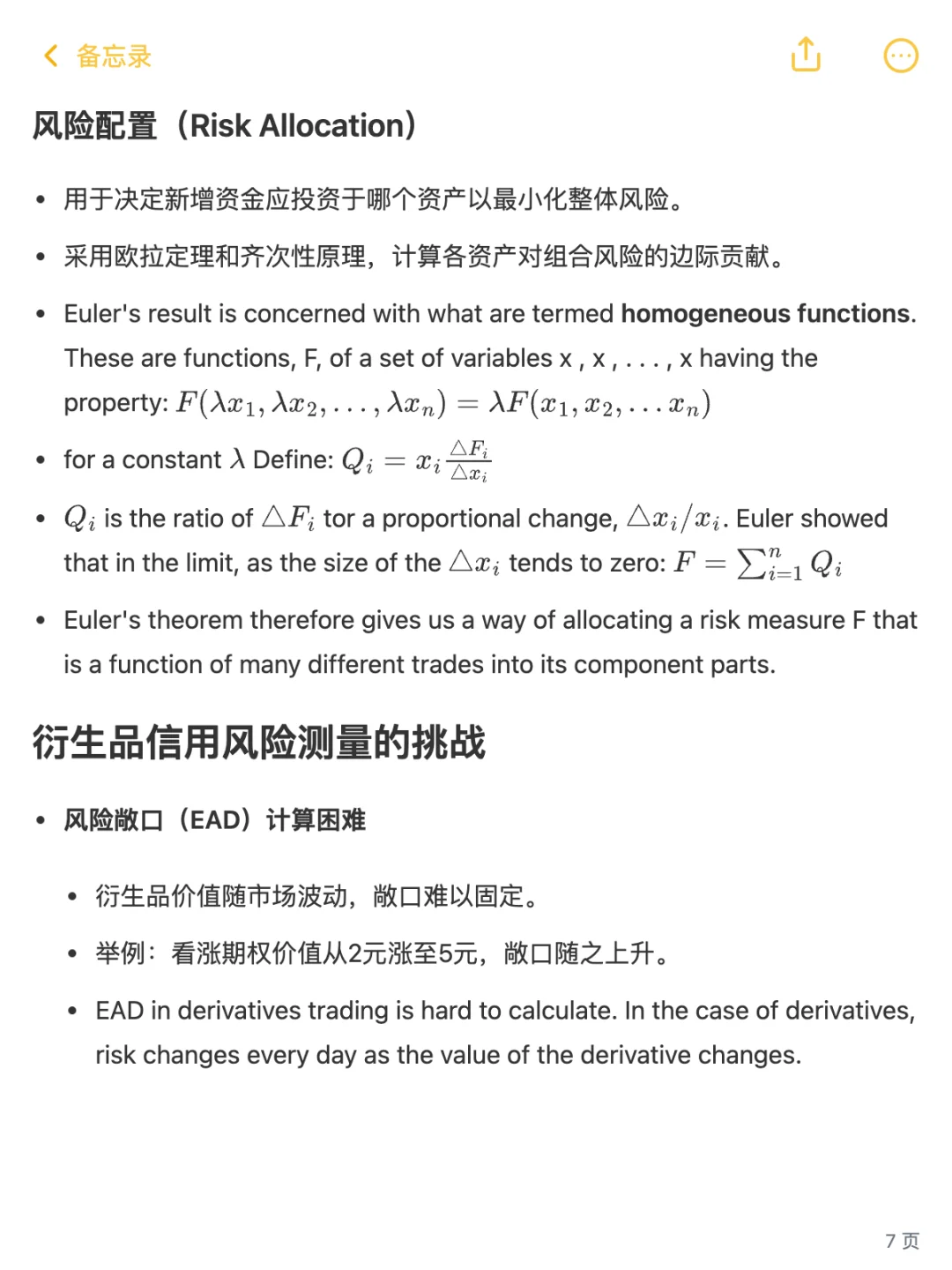

信用风险,就是收不回钱的风险,需要精心地计算每一笔投入。信用风险模型,就是帮助它进行这场经营风险算术题的工具。\n \n【预期损失:每日运营费】\n1、预期损失是餐馆经营中每天都会发生的浪费。比如,偶尔有顾客白嫖、食材变质。这些损失是可预测的、小额、频发的。\n2、银行不会因为这些小损失就关门,它会把这些预期损失的成本打入产品价格中。这就是为什么贷款利率会比无风险利率高,因为一部分溢价就是用来覆盖损失的。\n3、计算公式:EL(预期损失)=PD(违约概率,有多少顾客会白吃白喝?可能性)×LGD(损失给付率, 顾客白吃白喝会损失多少钱?损失比例)×EAD(违约风险敞口,这顿饭到底值多少钱?损失金额)\n \n【非预期损失:用家底填窟窿】\n1、非预期损失是突发性的重大灾难。比如,一场罕见的地震摧毁了你的餐馆。这种损失是不可预测的、巨大的,无法通过日常定价来覆盖。\n2、银行需要用自己的资本金(Capital)来覆盖非预期损失。资本金就像餐馆老板的家底,用来应对那些无法预料的重大灾难。\n3、最差情境损失:“我能承受的最坏情况是什么?”(Worst Case Loss)。非预期损失就是最坏情况减去预期损失。\n【贷款组合:连锁店的风险管理】\n1、单个餐馆的经营风险很容易算,但如果你开了连锁店,风险就会变得复杂。你需要考虑,不同店面的生意是否相关联?\n2、贷款组合的风险不再是简单的加和。需要高斯Copula模型:\n- 把每个餐馆的生意情况(违约分布)翻译成一个统一的“语言”(标准正态分布)。\n- 然后通过一个共同的“因子”,来模拟所有餐馆的生意如何相互影响。这个共同因子可能就是宏观经济,它会影响所有餐馆的生意。\n- 最终计算出,当最坏情况发生时(比如经济危机),整个连锁店会有多少家餐馆倒闭。\n【衍生品信用风险】\n1、衍生品交易更复杂。三大挑战:\n2、敞口波动:赌注金额是随时波动的。比如买一个看涨期权,如果股价上涨,期权价值(风险敞口)也随之增加。\n3、净额结算失效:你和你的对手方不止一笔交易。平时可以相互抵消,但如果他违约了,所有的净额结算都失效了,你的真实敞口会瞬间暴增。\n4、错路风险:你的对手方破产概率上升时,你的衍生品价值(风险敞口)也正好上升。你的对手方越来越可能赖账,而你可能收回的钱也越来越多。\n \n#frm #金融 #FRM #风险管理 #金融与投资 #信用风险 #敞口 #衍生品 #预期损失 #非预期损失