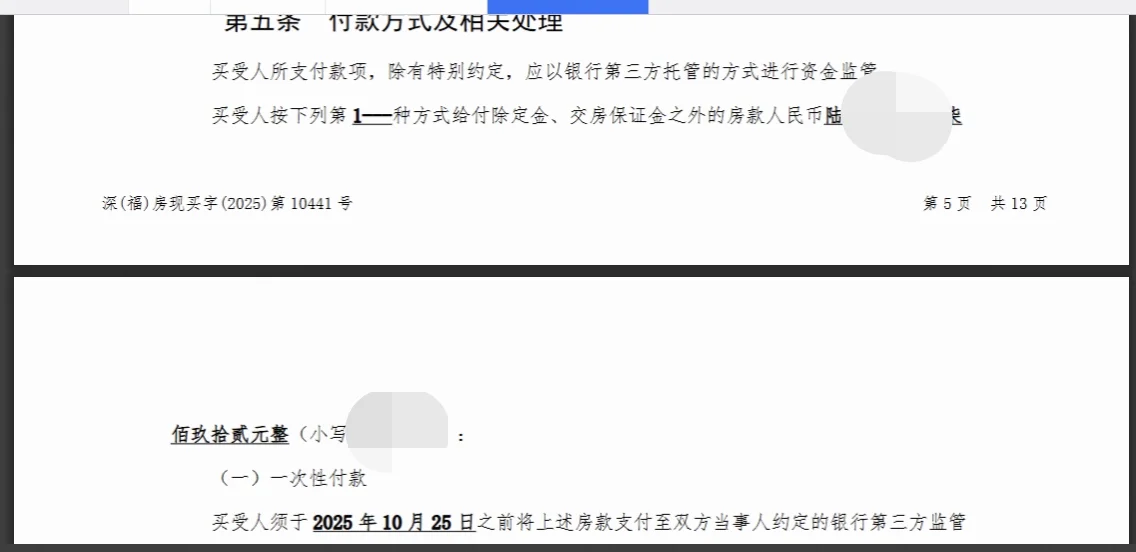

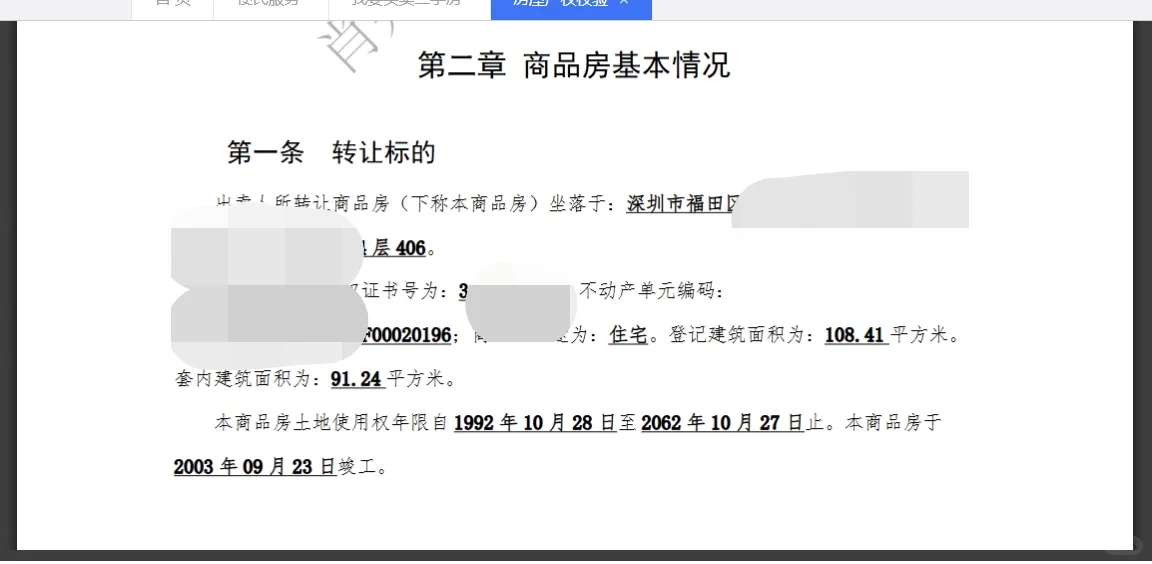

在深圳,直系亲属之间的房产过户有很多种方式,每种方式都有不同的费用和操作流程。下面我们来详细对比一下这三种方式,看看哪种最划算。\n房产继承:最省钱的选项\n优势:\n免增值税、个税和契税\n没有购房名额限制\n \n局限:\n仅限产权人去世后办理\n无遗嘱需全体继承人公证(包括非直系亲属)\n材料复杂,需要死亡证明和亲属关系证明等\n \n费用明细:\n继承公证费:评估价的1%(最低200元)\n登记费:80元\n \n房产赠与:灵活但费用较高\n优势:\n受赠方无需购房名额\n可以指定单独继承人\n \n局限:\n契税3%+0.05%印花税\n兄弟姐妹之间不能赠与(名额费用有别)\n再出售时需缴20%差额个税(现行政策暂免)\n \n费用明细:\n契税:评估价×3%\n登记费:80元\n \n房产买卖:最实用的选择\n优势:\n税费最低(可追溯原登记价)\n适用于兄弟姐妹过户\n无后续交易限制\n \n局限:\n需买方有购房资格\n仅限直系亲属间操作\n费用明细(满五唯一):\n契税:原登记价×1%\n登记费:80元\n非满五唯一需加收1%个税\n \n总结对比\n时效性:买卖(即时)>赠与(20日)>继承(1-6月)\n总成本:继承(公证1%+80)>赠与(3.05%+80)>买卖(契税1-3%+80)非满五唯一会多1%个税\n \n操作难度:继承>赠与>买卖\n \n为什么买卖最划算?\n \n计税基数差异:原登记价(早期可能仅数千/㎡)VS 现评估价(按市场价)\n政策红利:满五唯一可享双免征(增值税+个税)\n \n后续交易无限制:相比继承/赠与再售时无20%差额税风险\n \n重要提醒 ⚠️\n直系亲属认定:父母/子女/配偶(需提供户口本/结婚证等)\n2025年深圳购房资格:核心区:非深户满1年or1年社保/深户 非核心区不限制\n特殊情形:夫妻更名/离婚析产适用单独政策\n \n选择最适合自己的房产过户方式。