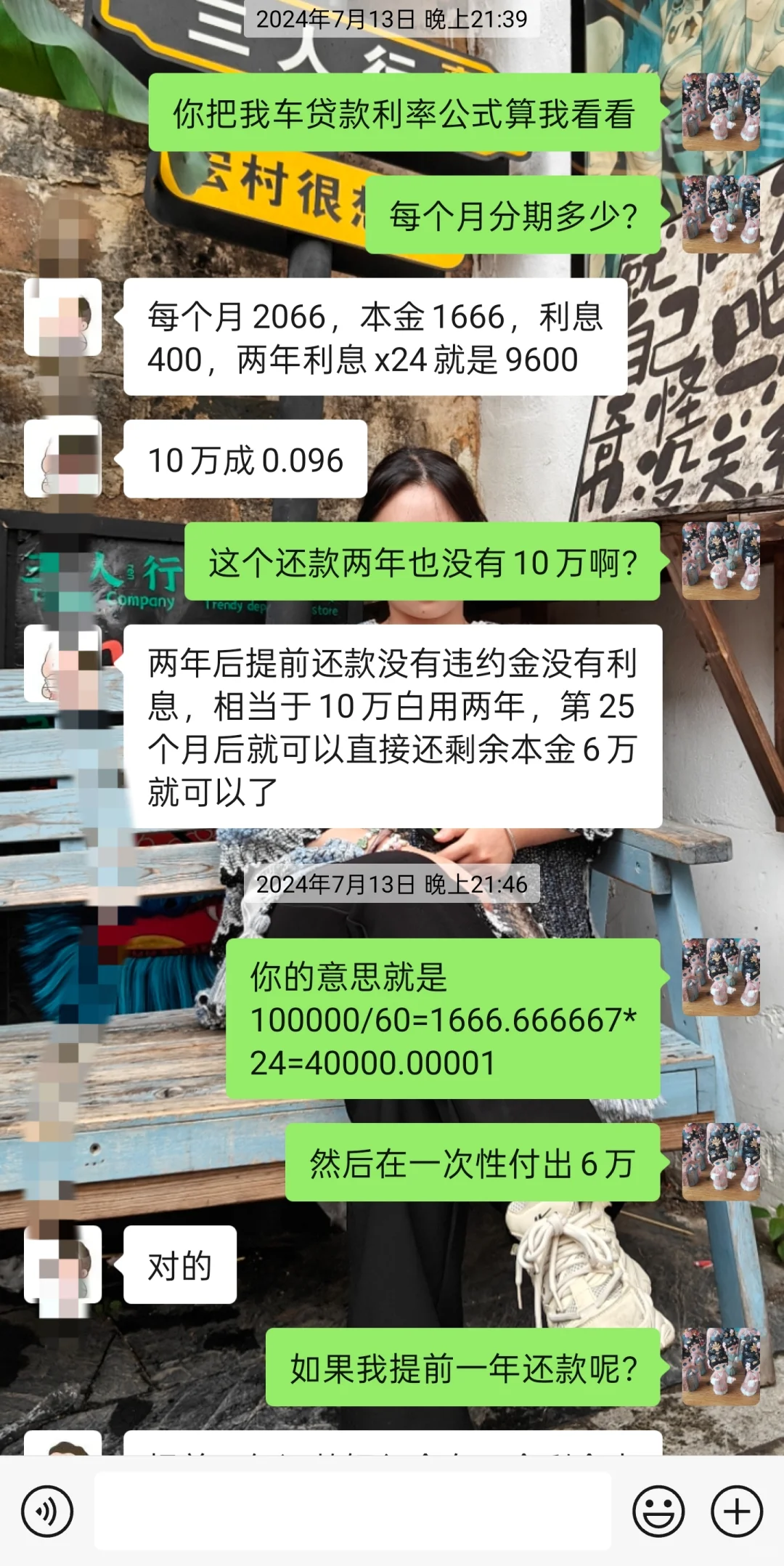

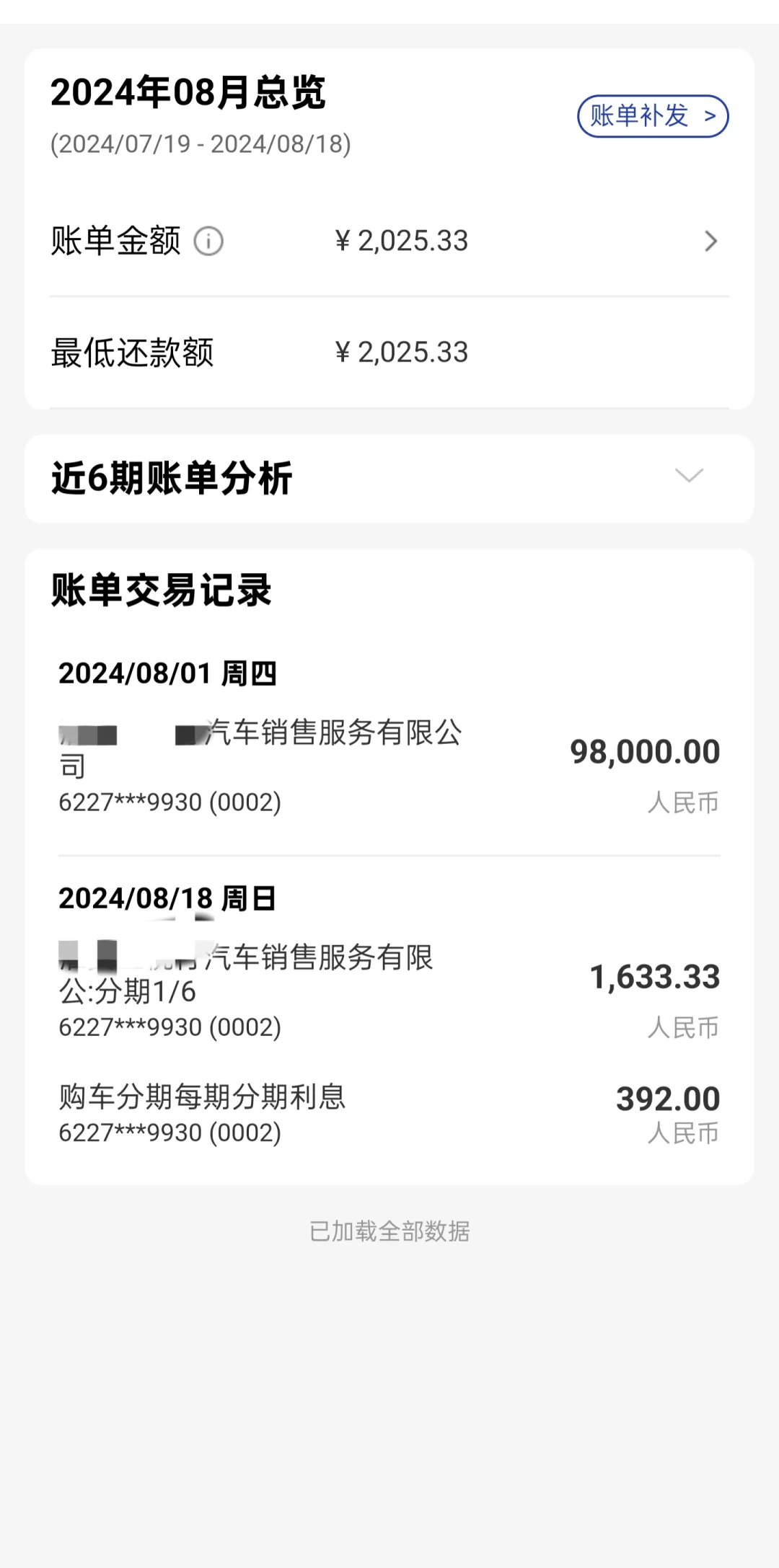

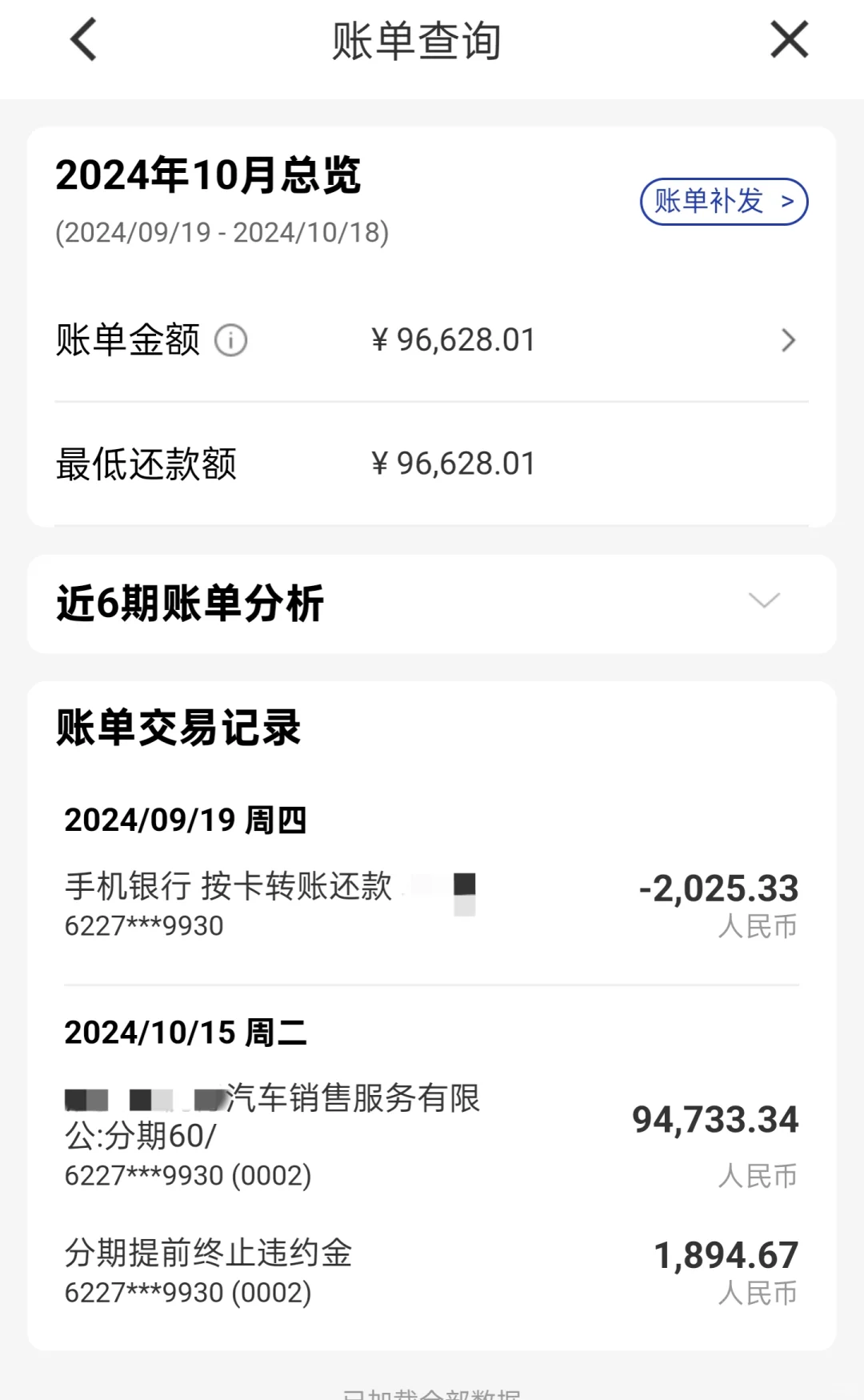

最近陪朋友逛了几家 4S 店,发现个有趣现象——所有销售都像约好似的,一见面就火力全开推荐贷款方案。某合资品牌销售甚至搬出零首付方案:\"月供才 2000 多,跟租车似的轻松开走!\"当朋友试探性问全款能否优惠时,对方态度 180 度大转弯:\"现在都流行贷款,全款的话车价可没得谈啊。\"\n这场景瞬间让我想起去年自己买零跑 C10 的经历,那些暗藏的金融博弈顿时涌上心头...\n \n去年 6 月初见零跑 C10 纯电 530 智享版时,14.88 万的指导价让我心动不已。可当 7 月正式进入价格谈判,才发现这里暗藏玄机:\n \n全款困境:销售明确表示全款购车分文不降,连基础赠品都只有脚垫+贴膜\n \n贷款诱惑:若选择贷款 10 万,能解锁三重福利:\n \n4.8‰月息等本等息(折合年化约 5.76%)\n \n两年贴息+店补直接抵扣车价\n \n赠送五次的基础保养\n \n前两年提前还款仅收剩余本金 2‰违约金\n \n拿着计算器反复核算,发现加上各种补贴后,贷款方案总支出竟比全款少 5000+!我敏锐意识到这是个\"可乘之机\"——计划快速还款套取补贴。\n \n本以为稳操胜券,却在签约当天遭遇套路三连击:\n上门签约突变卦:银行信贷员首次上门时,提前还款违约金竟从 2‰涨到 3‰\n合同操作疑云:对方试图直接带走贷款合同原件,经我强硬要求才提供复印件\n还款障碍设置:客服声称提前还款需提前 30 天预约,且违约金计算方式含糊\n \n面对这些「临时加戏」,我当即启动应急方案:\n \n现场录音确认违约金条款\n \n要求信贷经理书面承诺 3‰封顶\n \n手机设置还款日期提醒+违约金计算公式备忘\n \n价格分离谈判法:先以全款探底价,再对比贷款综合成本\n \n利率照妖镜公式:将月息×24 个月=真实年化利率(例:4.8‰×24=11.52%需警惕)\n \n违约金三问:是否按剩余本金计算?是否有时间递减条款?是否存在隐性手续费?\n \n合同四件套:必须保留贷款合同、还款计划表、补贴协议、沟通记录\n \n看着朋友在展厅里被销售围着算各种金融方案,我忽然理解了这个行业的生存逻辑——当车价透明度越来越高,金融服务费已成经销商最后的利润堡垒。但正如我的零跑 C10 经历所示,只要做好三点:\n \n看透「补贴陷阱」背后的资金成本\n \n掌握贷款产品的「时间杠杆」\n \n保持「随时掀桌」的谈判底气\n \n消费者完全能在合规框架内实现反套路。毕竟,在年化收益率普遍跌破 3%的当下,能用不到 2 个月的时间成本换取 5%以上的无风险收益,何尝不是种精明的理财之道?#我的零跑生活\n\n