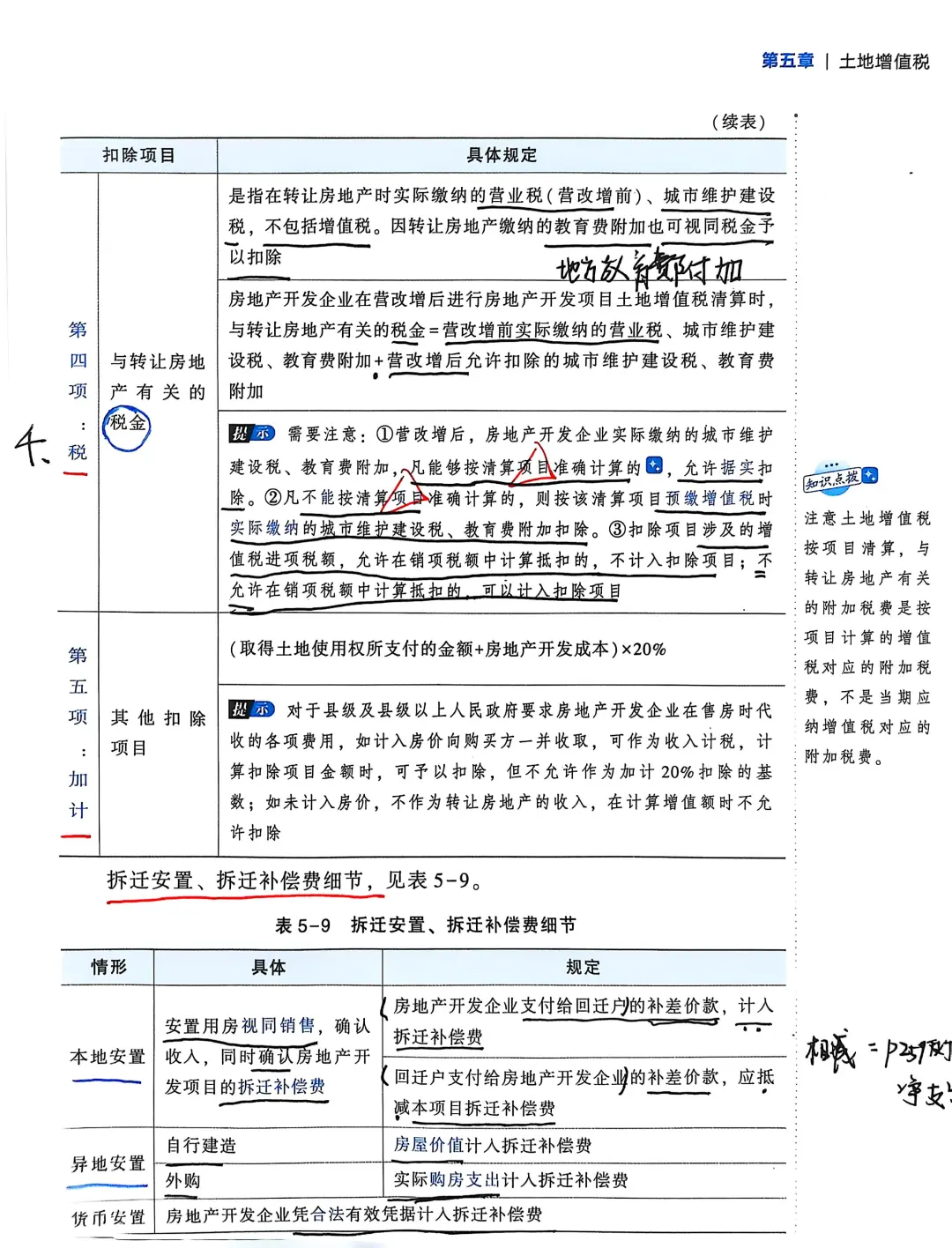

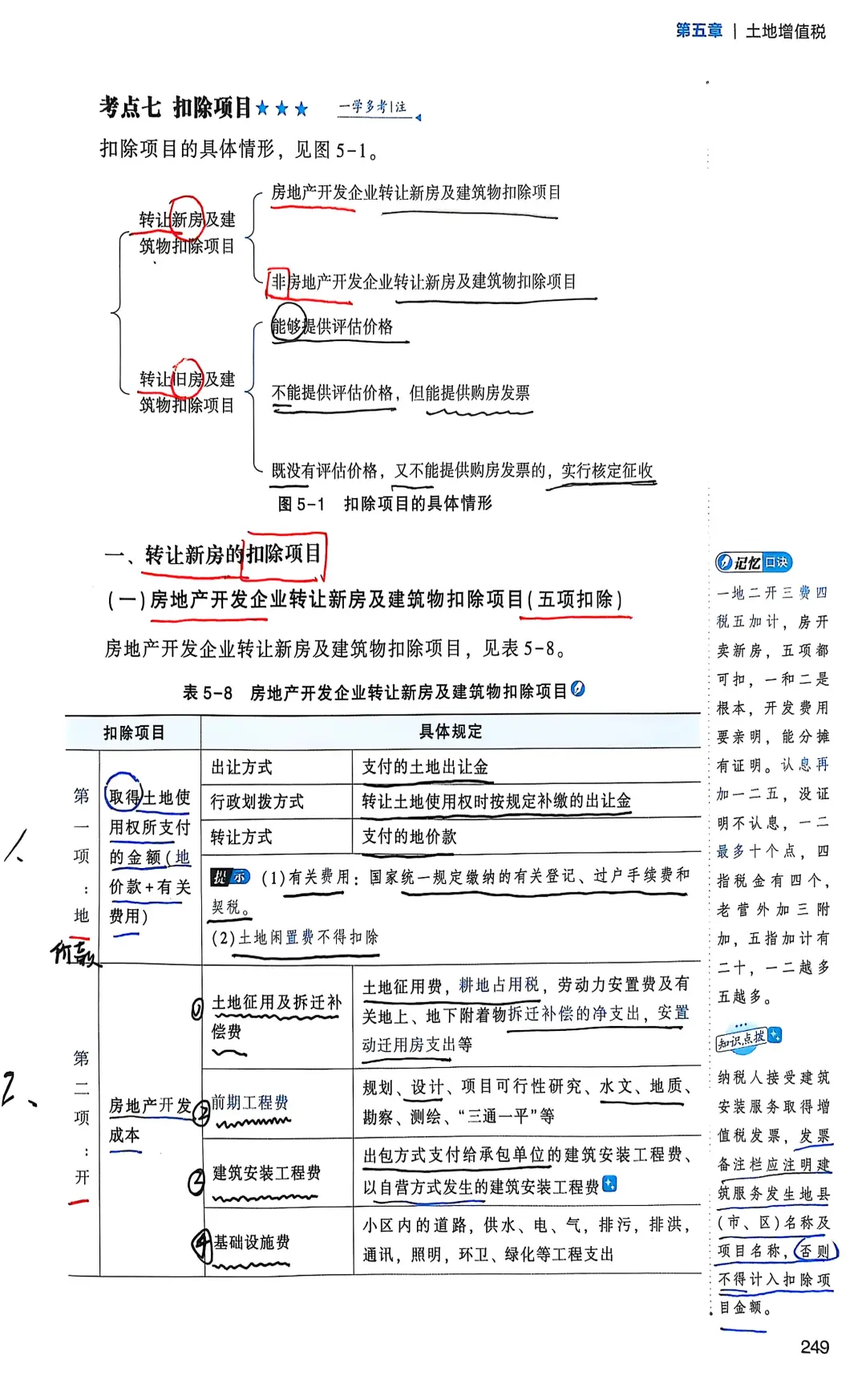

土地增值税的扣除项目里,房地产开发企业转让新房 有专属的 五项扣除 ,今天帮大家拆解清楚,搭配记忆口诀更易记👇

🔍 五项扣除结构:一地二开三费四税五加计

(口诀:房开卖新房,五项都可扣!一和二是基础,开发费用分情况,税金附加跑不了,加计二十倍成本~)

📌 逐项解析:

1. 取得土地使用权所支付的金额(地价款+相关费用)

- 地价款:

✔ 出让方式:支付的土地出让金

✔ 行政划拨:补缴的出让金

✔ 转让方式:支付的地价款

- 相关费用:

✔ 登记费、过户手续费 + 契税(必扣!)

❌ 土地闲置费 不能扣(国家不鼓励闲置土地~)

2. 房地产开发成本(六大类,真实发生的成本)

包括:

- 土地征用及拆迁补偿费:征地费、耕地占用税、安置费、拆迁补偿等

- 前期工程费:规划、设计、“三通一平”(通水通电通路+场地平整)等

- 建筑安装工程费:出包给施工方的费用,或自营建造的成本(装修费可计入!)

- 基础设施费:小区内水、电、气、绿化、排污等配套

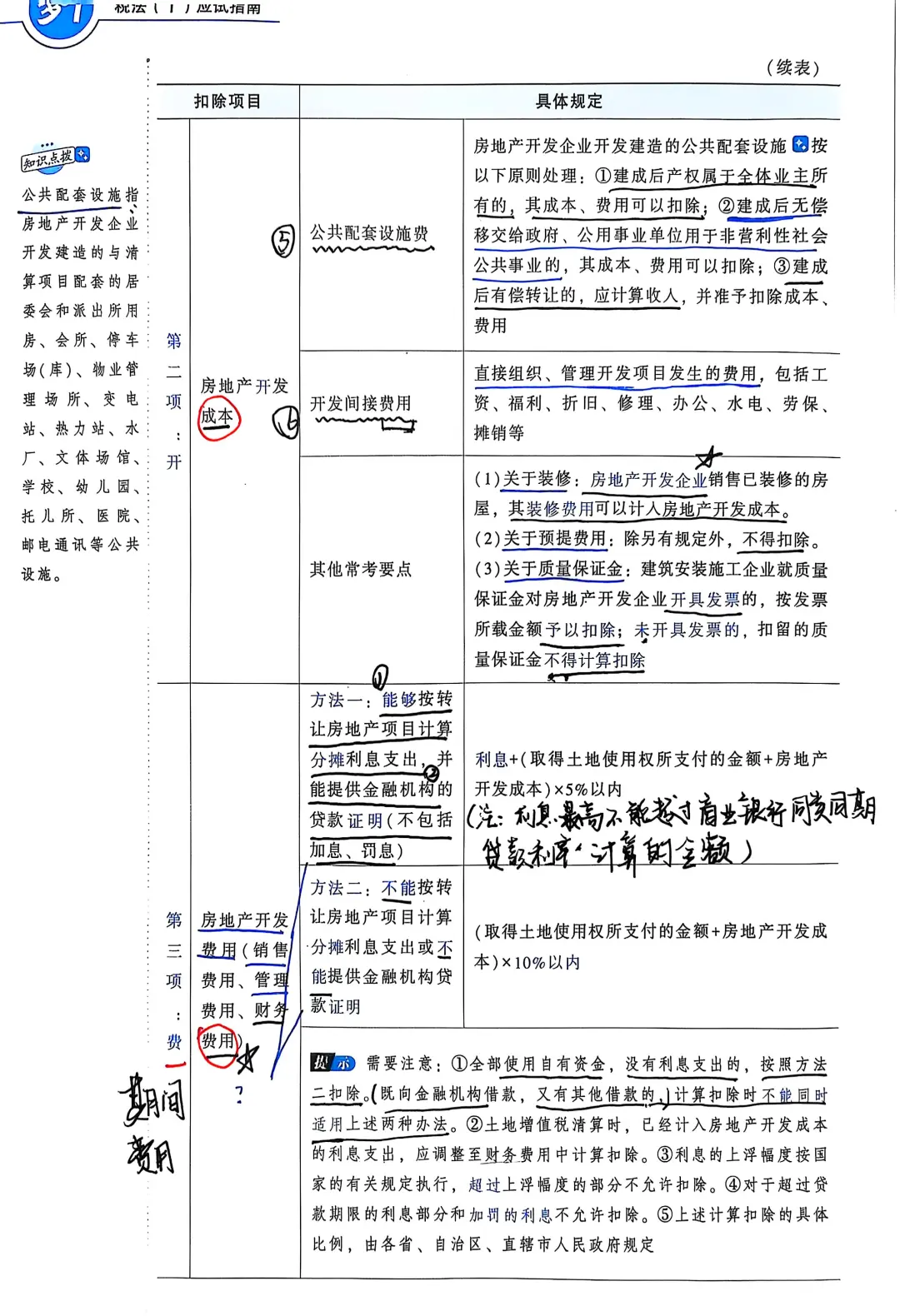

- 公共配套设施费(关键区分归属):

✔ 归全体业主所有 → 成本可扣

✔ 无偿移交政府 → 成本可扣

✔ 有偿转让 → 算收入,成本也可扣

- 开发间接费用:直接管理项目的费用(工资、折旧等),还有3个细节:

✔ 预提费用(除规定外)不能扣

✔ 质量保证金:开了发票的按发票扣,没开票的扣留部分不扣

✔ 装修费:销售精装房,装修费可计入开发成本

3. 房地产开发费用(财务+销售+管理费用,分两种算法)

💡 核心:看 利息能不能分摊+有无金融机构证明

- 方法一(能分摊+有证明):

利息(不含加息、罚息) + (地价款+开发成本)× 5%以内

(利息还不能超过商业银行同期同类贷款利率!)

- 方法二(不能分摊/没证明):

(地价款+开发成本)× 10%以内

- ❗ 注意:

✔ 全用自有资金(没利息)→ 按方法二扣

✔ 同时借金融和非金融款 → 不能同时用两种方法

✔ 计入开发成本的利息 → 要调整到“财务费用”里算

#财税知识 #税法学习 #工商财税 #土地增值税 #税务师