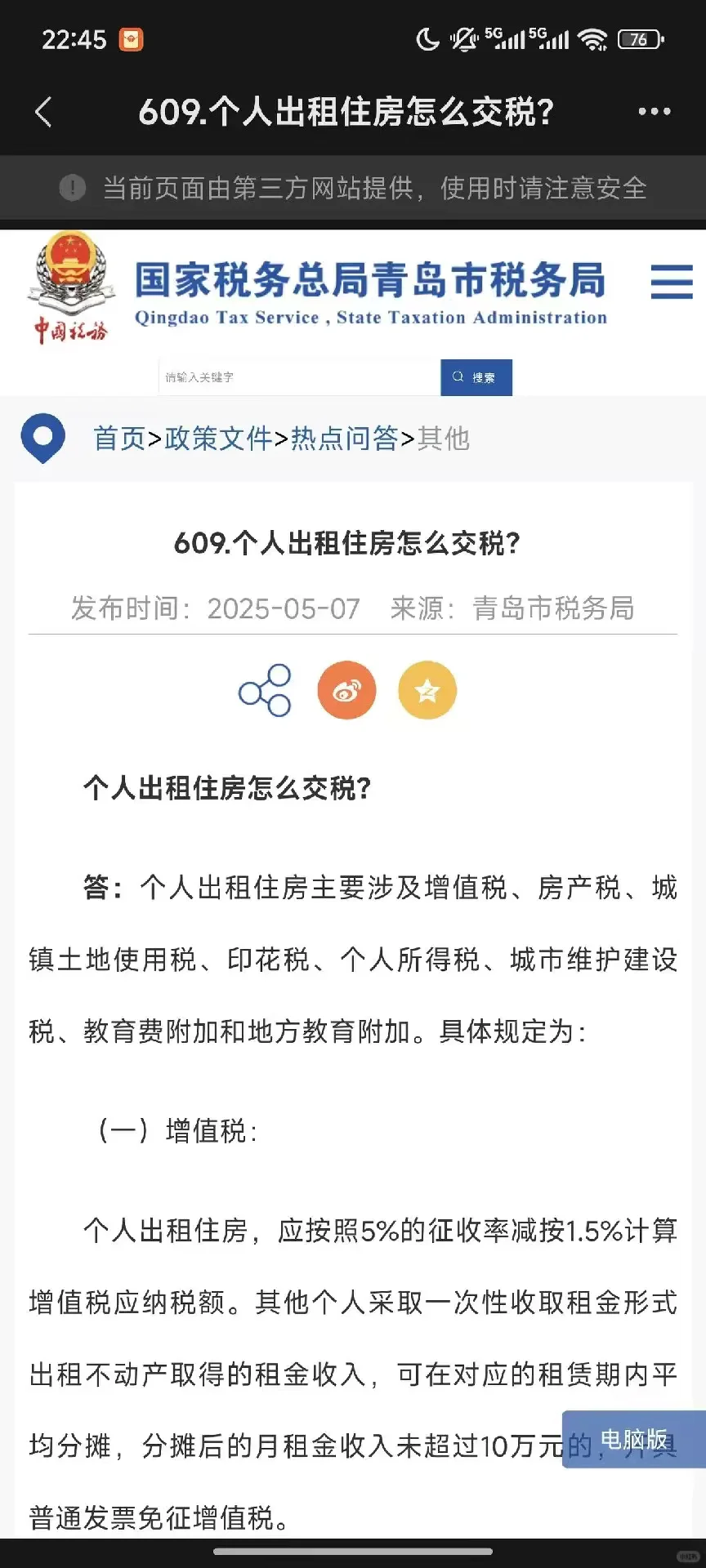

从9月15日开始,《住房租赁条例》开始正式施行。\n注意,房租收入不参与汇算清缴,不代表不用交税!!!法律规定是要交税的。股息、分红不参与汇算清缴,国家确实规定了,但是需要自行报税!!!\n \n房租,是需要交税的,中介说不用交,还说不参与汇算清缴,但是我可以告诉大家,中介说的不对,看图二,是税务局官网公布的房租交税计算方式。\n\n公司出租房屋,租金收入需要交税,个人出租,也需要交税,就如同在香港澳门买包包入关一样,海关不查,不代表不需要交税。\n\n下面,就是房租交税的计算方法,请各位参考:\n \n一、增值税\n自然人出租住房,增值税按照5%的征收率减按1.5%计算应纳税额。\n应纳税额=含税销售额÷(1+5%)×1.5%\n免税情形:其他个人采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。\n二、城市维护建设税及附加\n计税基础:以实际缴纳的增值税和消费税额为计税基础。\n优惠政策:2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收城市维护建设税及附加。若增值税免征,则附加税费相应免征。\n三、印花税\n对个人出租、承租住房签订的租赁合同,免征印花税。\n四、房产税\n对个人出租的住房不区分用途,按4%的税率征收房产税。\n优惠政策:2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收房产税。\n五、城镇土地使用税\n对个人出租住房,不区分用途,免征城镇土地使用税。\n六、个人所得税\n自2001年1月1日起,对个人按市场价格出租的居民住房取得的所得暂减按10%的税率征收个人所得税。\n计税方式:财产租赁所得以个人每次(月)取得的收入定额或定率减除规定费用后的余额为应纳税所得额,在计算缴纳个人所得税时应依次扣除:\n1.财产租赁过程中缴纳的税费\n2.向出租方支付的租金(转租情况下)\n3.由纳税人负担的租赁财产实际开支的修缮费用\n4.税法规定的费用扣除标准\n每次收入不超过4000元的定额减除费用800元,每次收入在4000元以上定率减除20%的费用。\n也就是说,以月租金3000元为例,房产税120元每月,个人所得税=(3000-800-120)*10%=208元。\n各位大佬记住了吗?\n#校招法律第一课 #租房新规今起实施 @法律薯 #律师 #报税 #税法 #房产知识 #房屋中介