注:本文整理于2023年6月5日,以下信息仅供参考,若与条款原文冲突,以实际为准。

你好,我是秦小赖。

今日产品分析:恒大人寿·恒家保尊享版终身重疾险。本文分为15个部分,全是我帮你从保险条款中挑出来的重点内容。

阅读建议:购买前读1-9部分,购买后读10-15部分。

本文特意写得比较「专业」和「枯燥」。如果你有困惑,推荐阅读:新人必读:产品分析文的使用说明书。

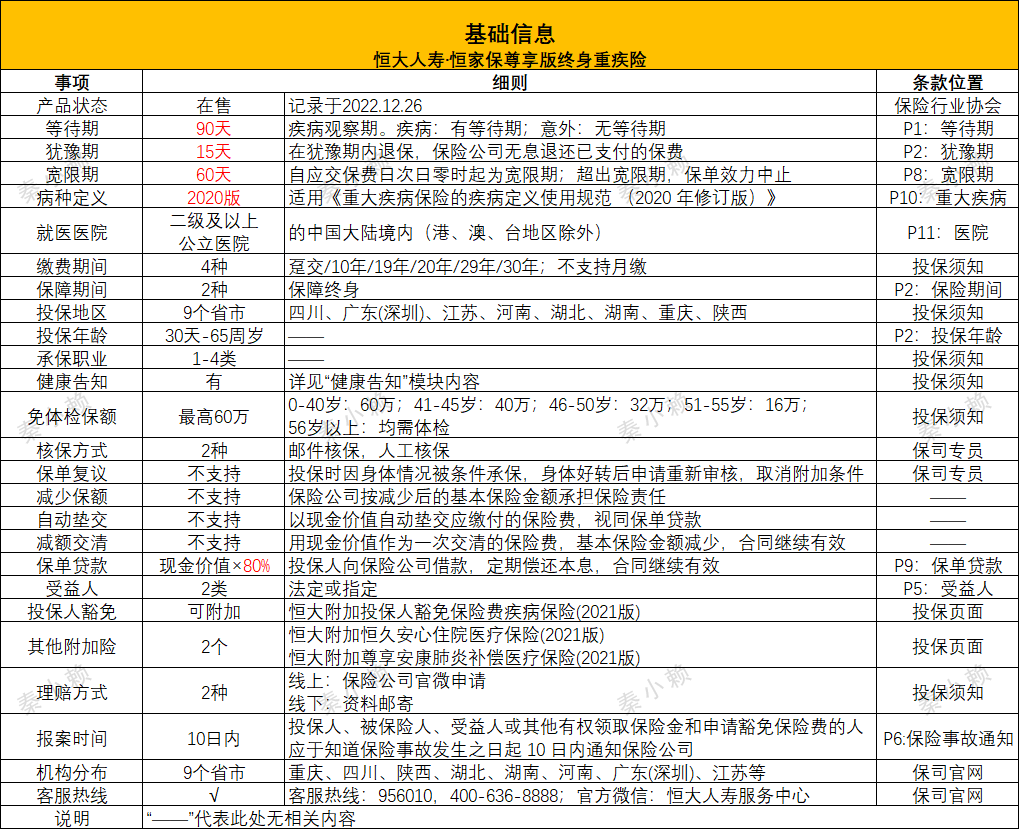

1

基础信息

等待期:疾病观察期。等待期内出险,保险公司可不赔钱,甚至终止合同。

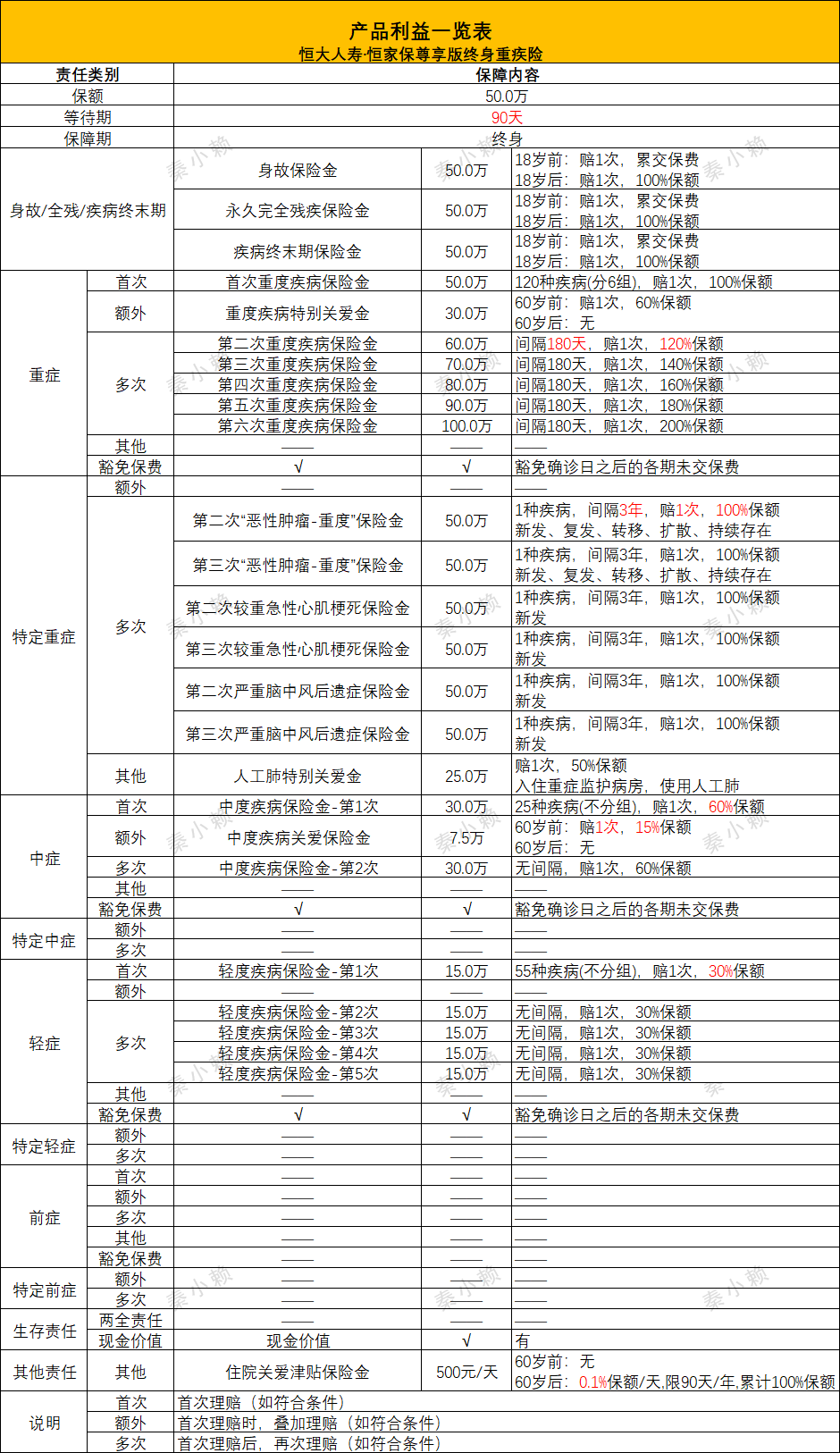

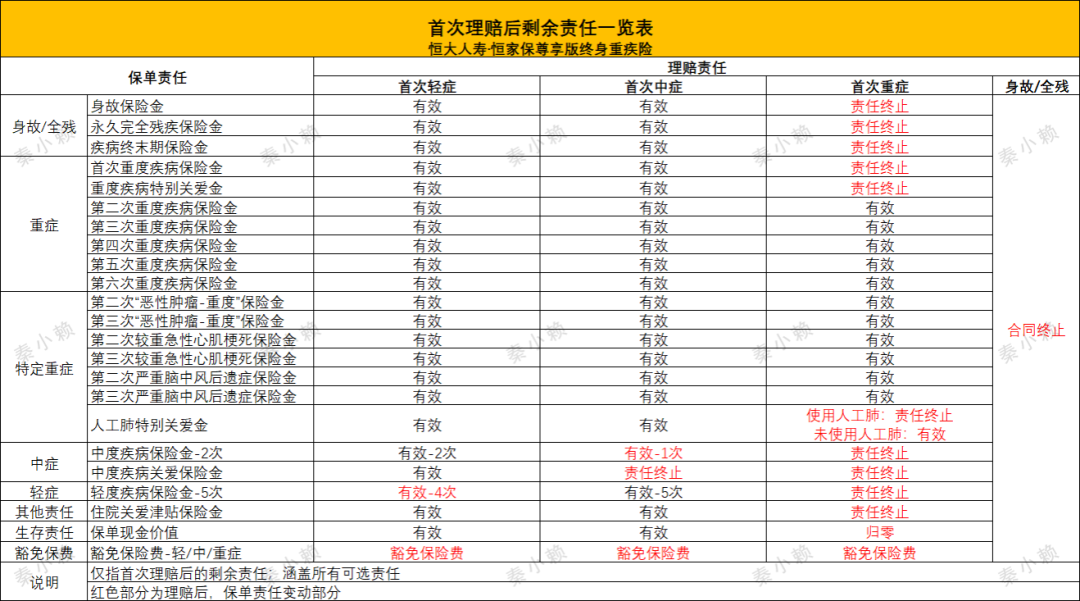

2

保险责任汇总

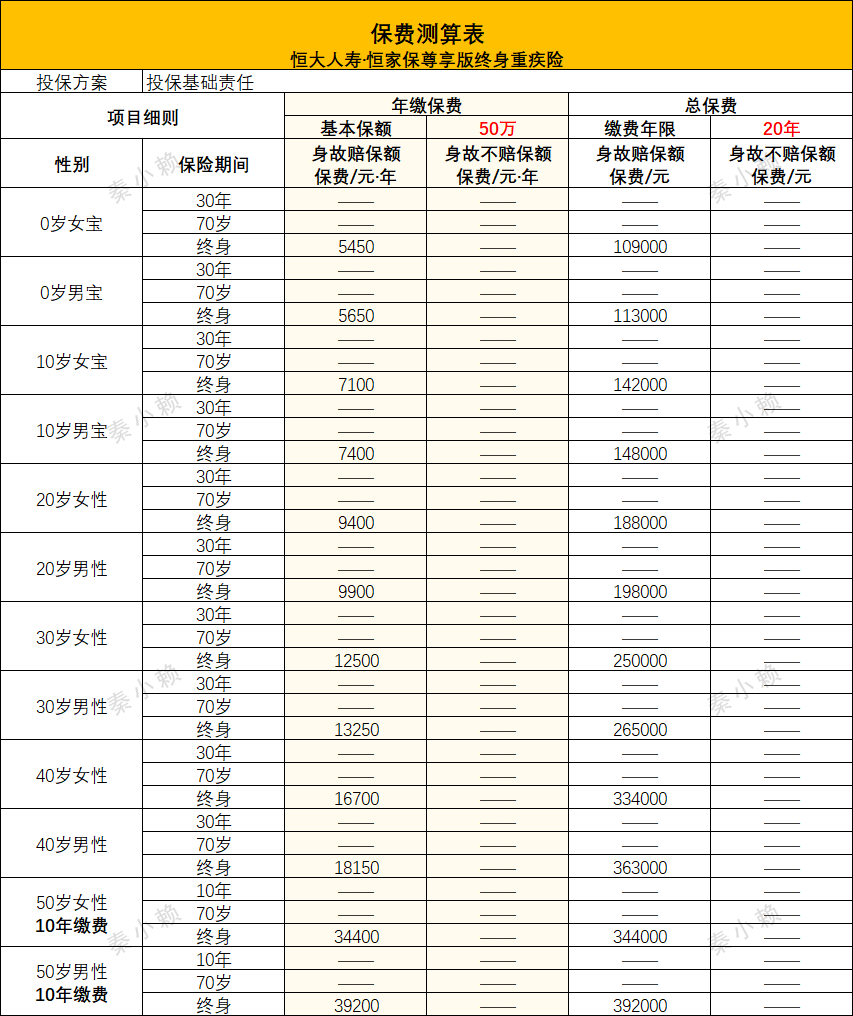

3

保费参考

以30岁女性为例:

4

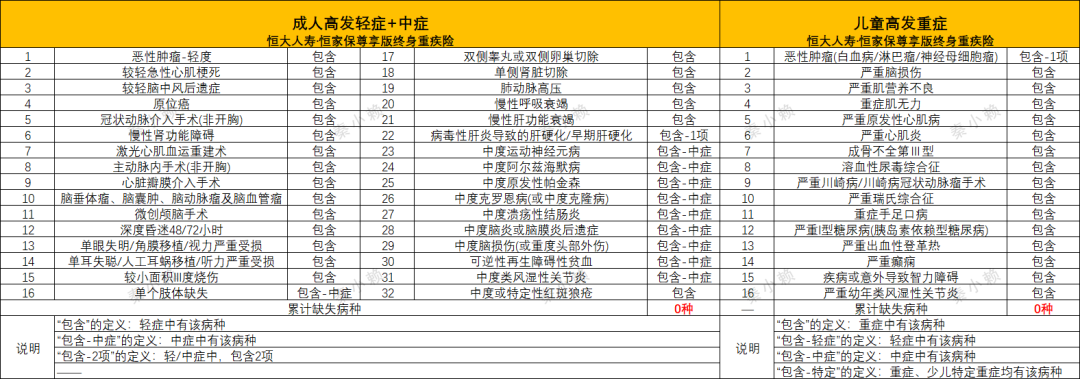

病种分析

32种成人高发轻/中症,无缺失;

16种少儿高发重症,无缺失。

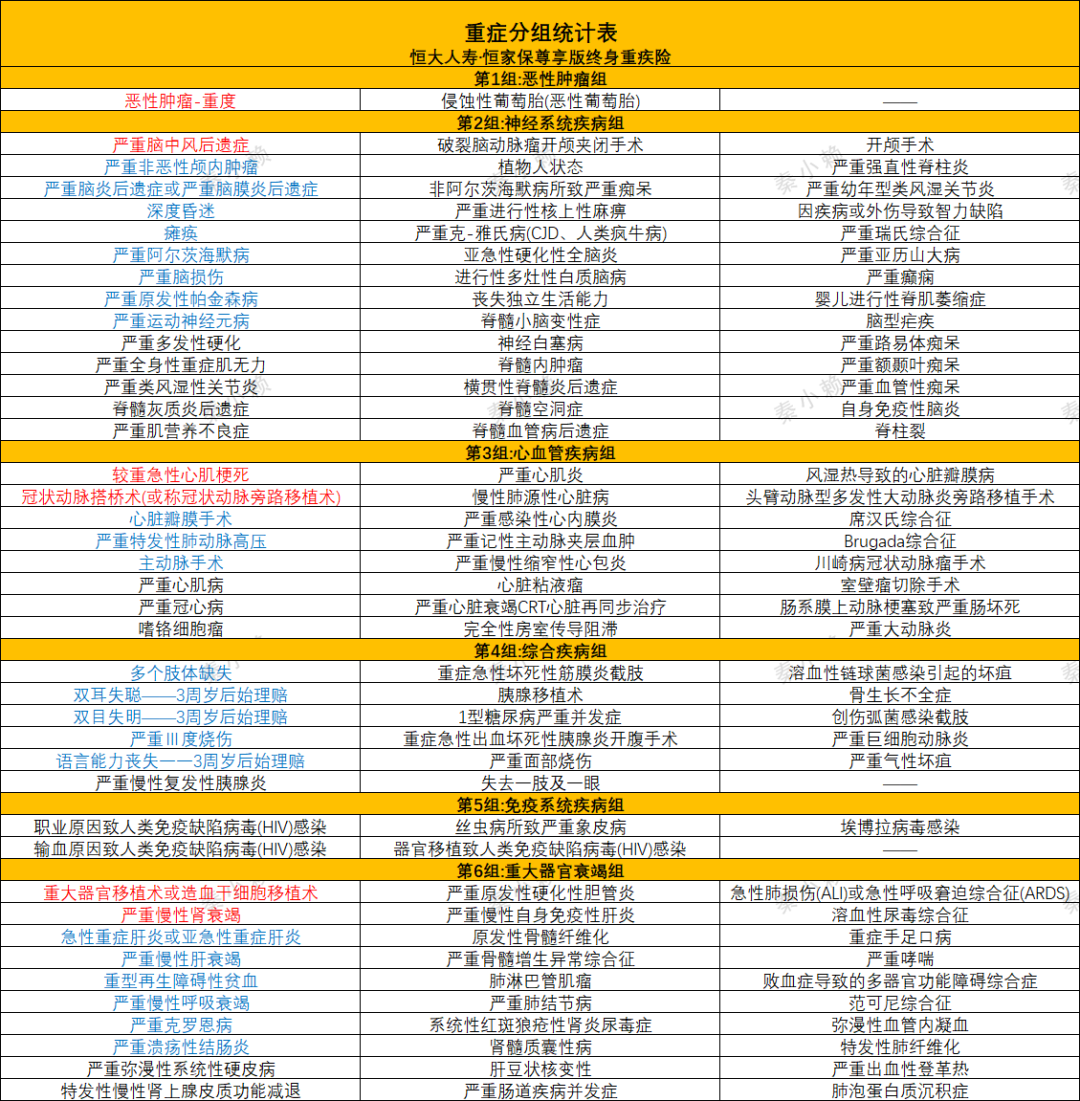

病种的分组情况:

重症:无;

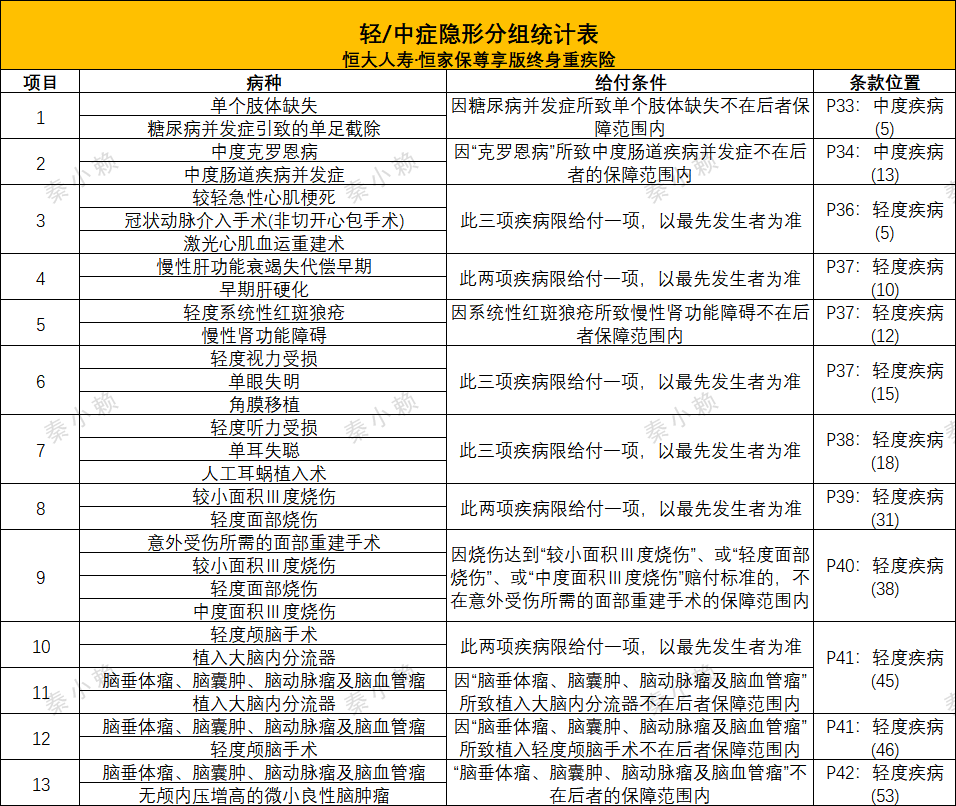

中症:有;

5

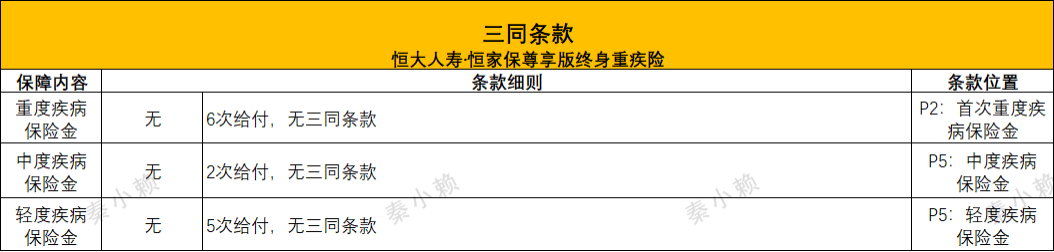

三同条款

三同条款:即使一次性能赔2个及以上病种,保险公司也只赔1个。

轻症:无。

6

7

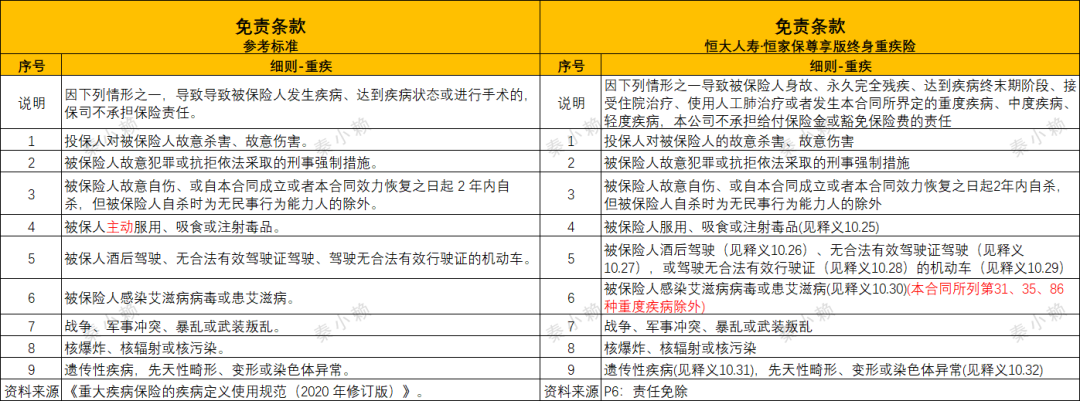

责任免除条款

责任免除:保险公司不会赔钱的情况。

相对于参考标准来说,该产品有如下变化:

8

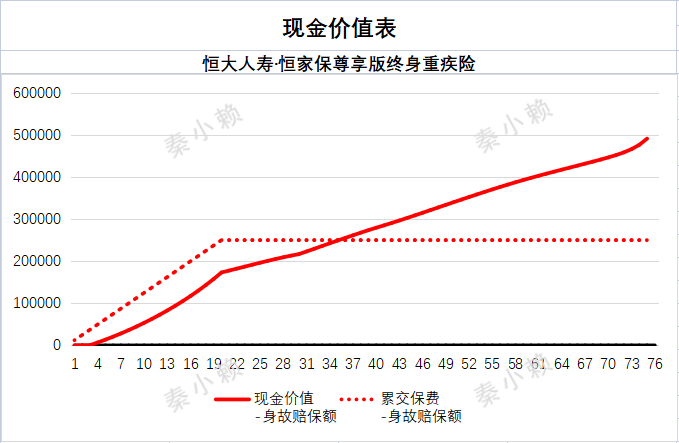

现金价值

现金价值:保险不要了,保险公司退给我们的钱。

现金价值如图所示:

9

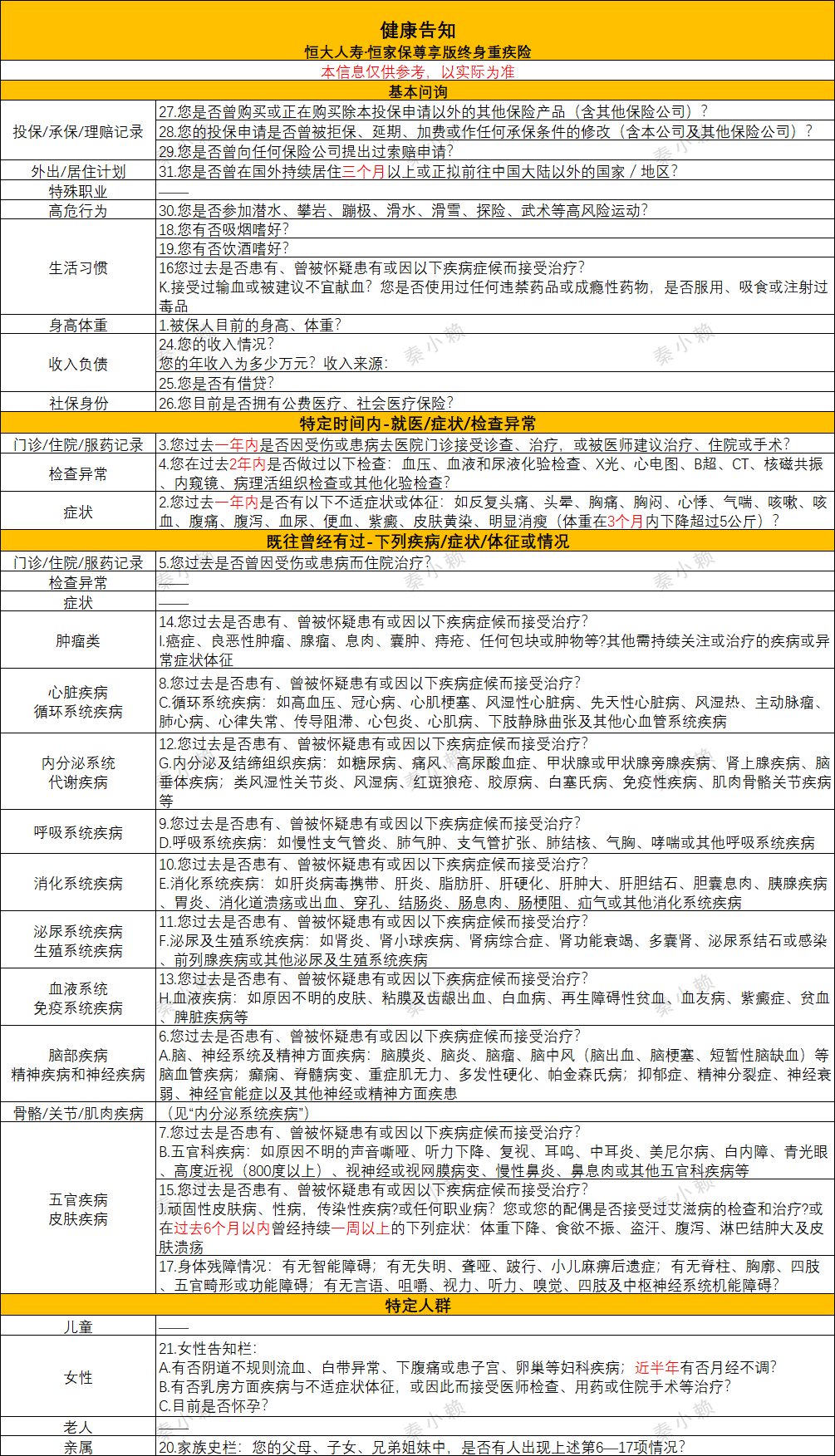

健康告知

10

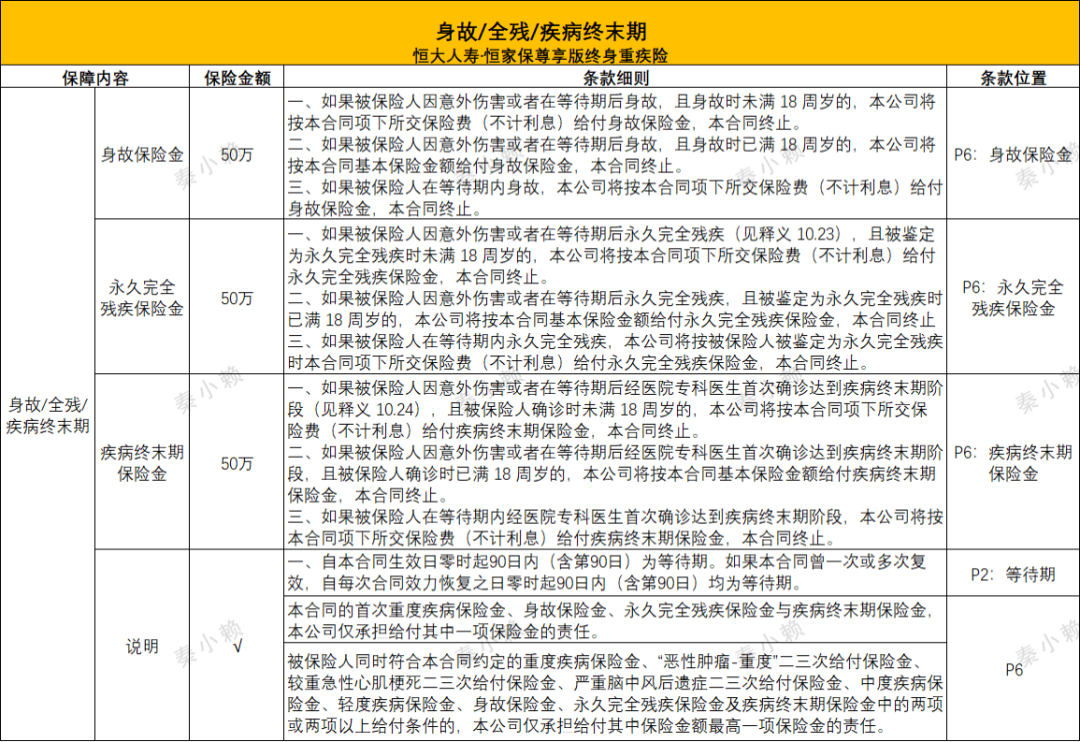

身故/全残/疾病终末期条款解析

身故保险金-理赔条件:

3.已满18岁,赔100%保额;

4.赔付后,保险合同终止。

永久完全残疾保险金-理赔条件:

疾病终末期保险金-理赔条件:

2.与身故保险金,理赔条件一致。

注1:等待期内出险,退还保费,合同终止。

11

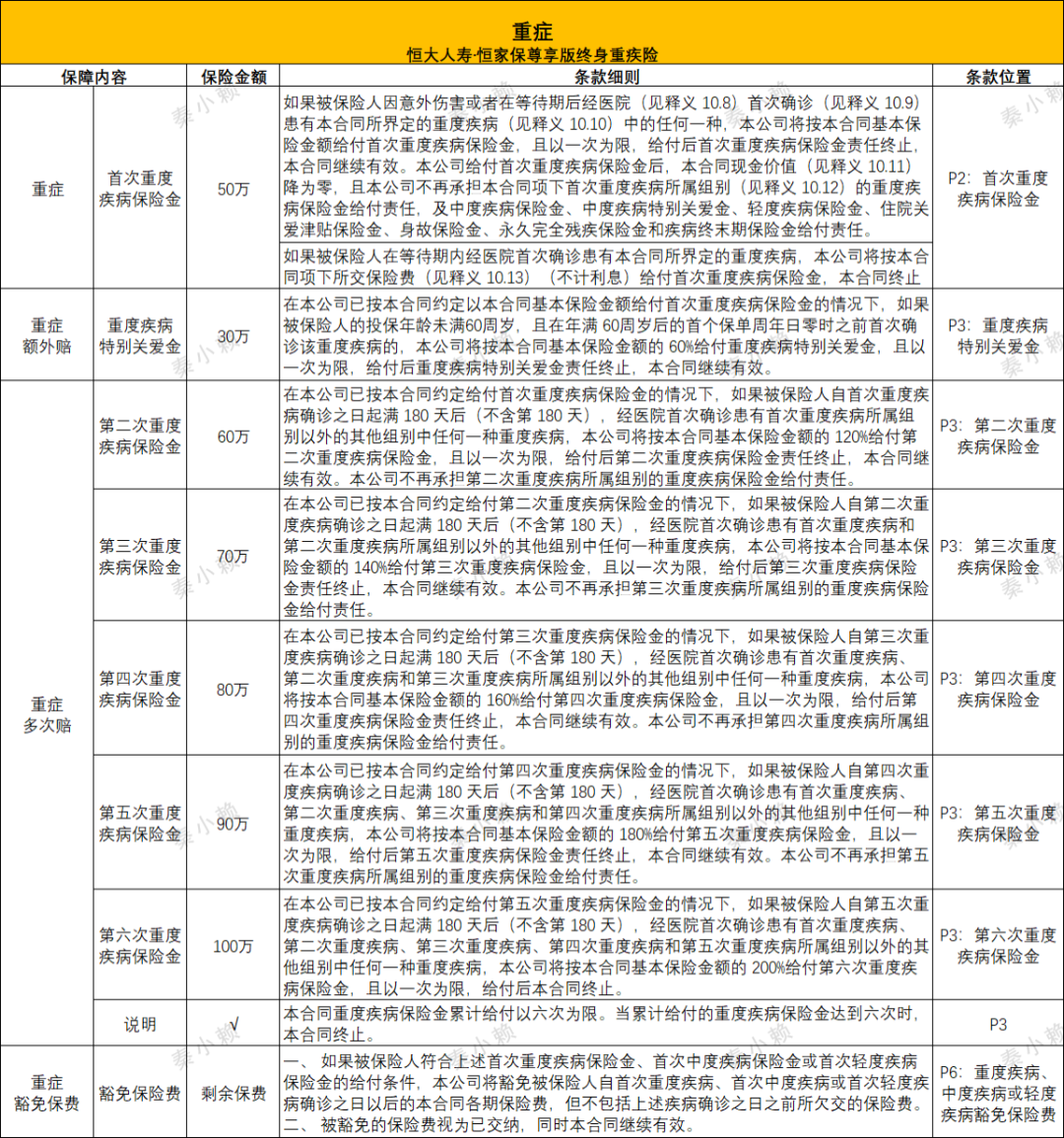

重症条款解析

首次重度疾病保险金-理赔条件:

1.所患疾病属于120种重症;

2.在60岁前患病;

3.按60%保额赔付,赔付1次后责任终止。

注:与重大疾病保险金,叠加赔付。

1所患疾病属于120种重症(须剔除已确诊疾病所在组别的疾病);

2.与上一次确诊日间隔180天;

3.依次按120%、140%、160%、180%、200%保额赔付,赔付后责任终止。

12

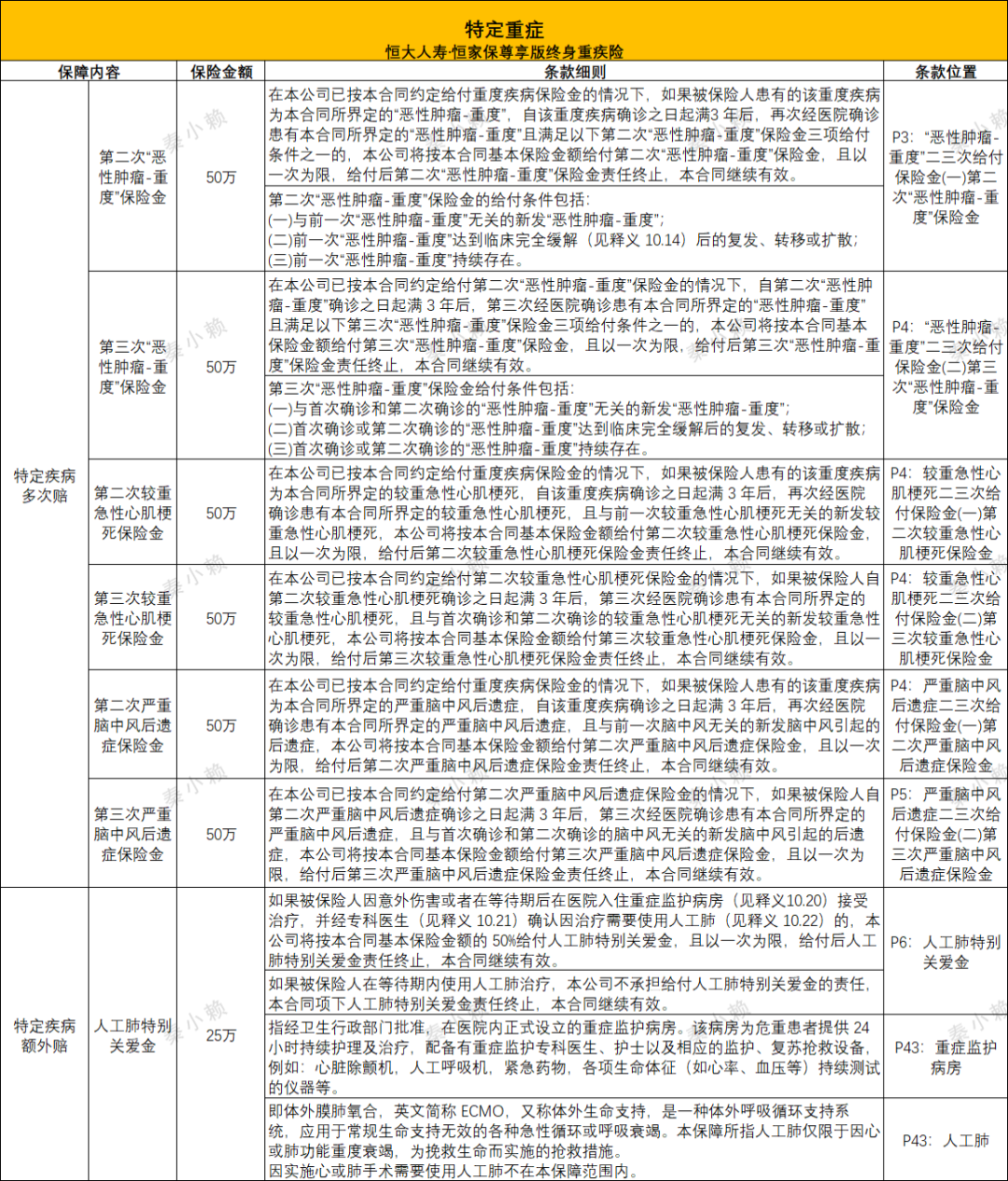

特定重症条款解析

“恶性肿瘤-重度”二三次保险金-理赔条件:

1.所患疾病属于“恶性肿瘤-重度”;

2.距离上一次确诊日间隔3年;

3.保障范围:新发、复发、转移、扩散、持续;

4.按100%保额赔付,赔付2次后责任终止。

较重急性心肌梗死二三次保险金-理赔条件:

1.所患疾病属于较重急性心肌梗死;

2.距离上一次确诊日间隔3年;

4.按100%保额赔付,赔付2次后责任终止。

严重脑中风后遗症二三次保险金-理赔条件:

1.所患疾病属于严重脑中风后遗症;

2.距离上一次确诊日间隔3年;

人工肺特别关爱金-理赔条件:

1.入住重症监护病房;

2.使用人工肺;

13

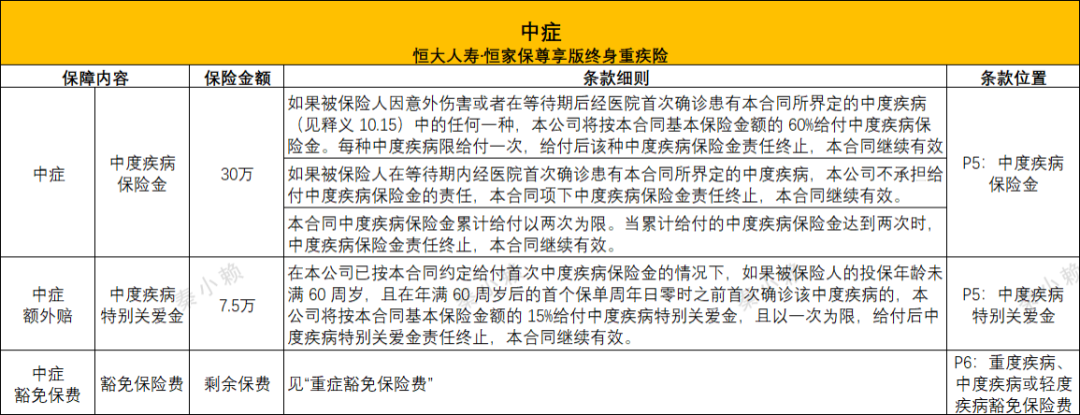

中症条款解析

中症一共有3项保险责任。

中症疾病保险金-理赔条件:

中度疾病特别关爱金-理赔条件:

2.在60岁前患病;

3.按15%保额赔付,赔付1次后责任终止。

注:与中症疾病保险金,叠加赔付。

中症豁免:首次中症理赔后,免交后续保费。

14

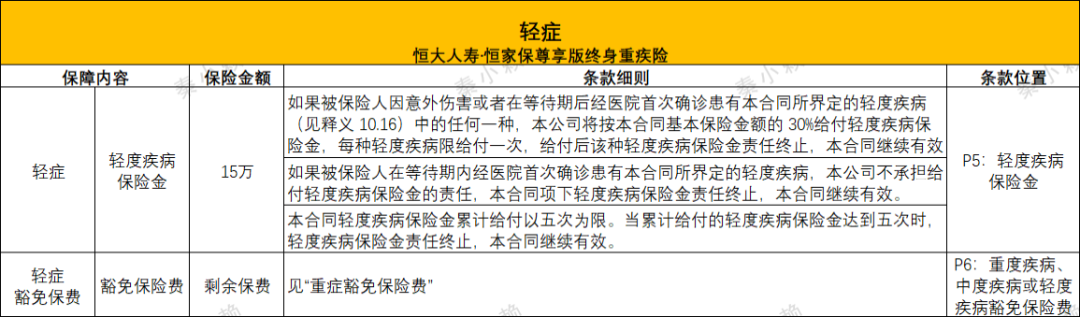

轻症条款解析

轻症疾病保险金-理赔条件:

15

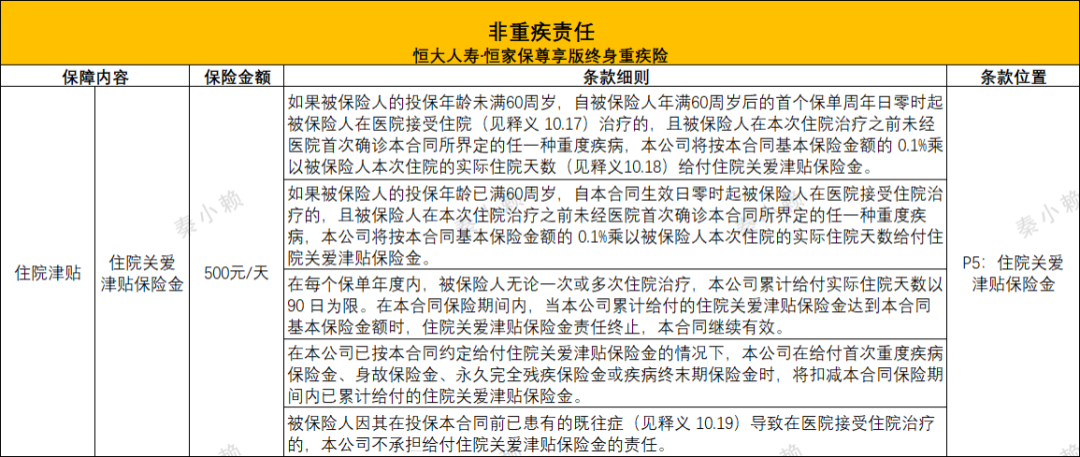

非重症条款解析

注:赔付首次重度疾病保险金、身故保险金、永久完全残疾保险金、疾病终末期保险金时,扣减已给付的住院关爱津贴保险金。

最全产品合集:重疾险 医疗险 意外险 定寿 增额寿 年金险 万能险

特殊需求合集:中高端医疗险 保险金信托 养老社区 海外保单 海外就医 生育保险 牙科 体检 康复疗养

一站式保险服务:保险方案定制 产品答疑 投保协助 保单验真 保单整理 保单保全 保单存放 出险理赔 保单定期调整及置换 理赔纠纷协助