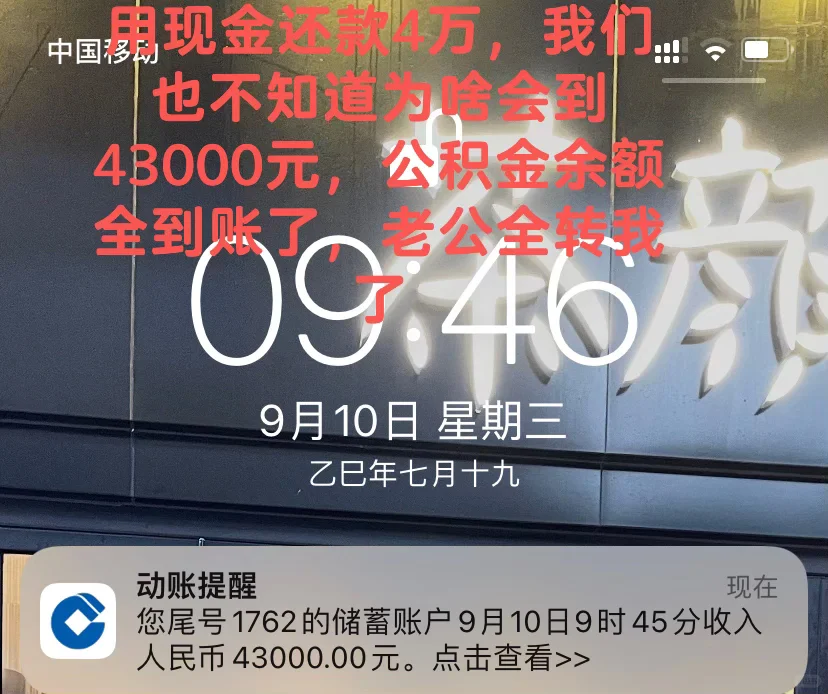

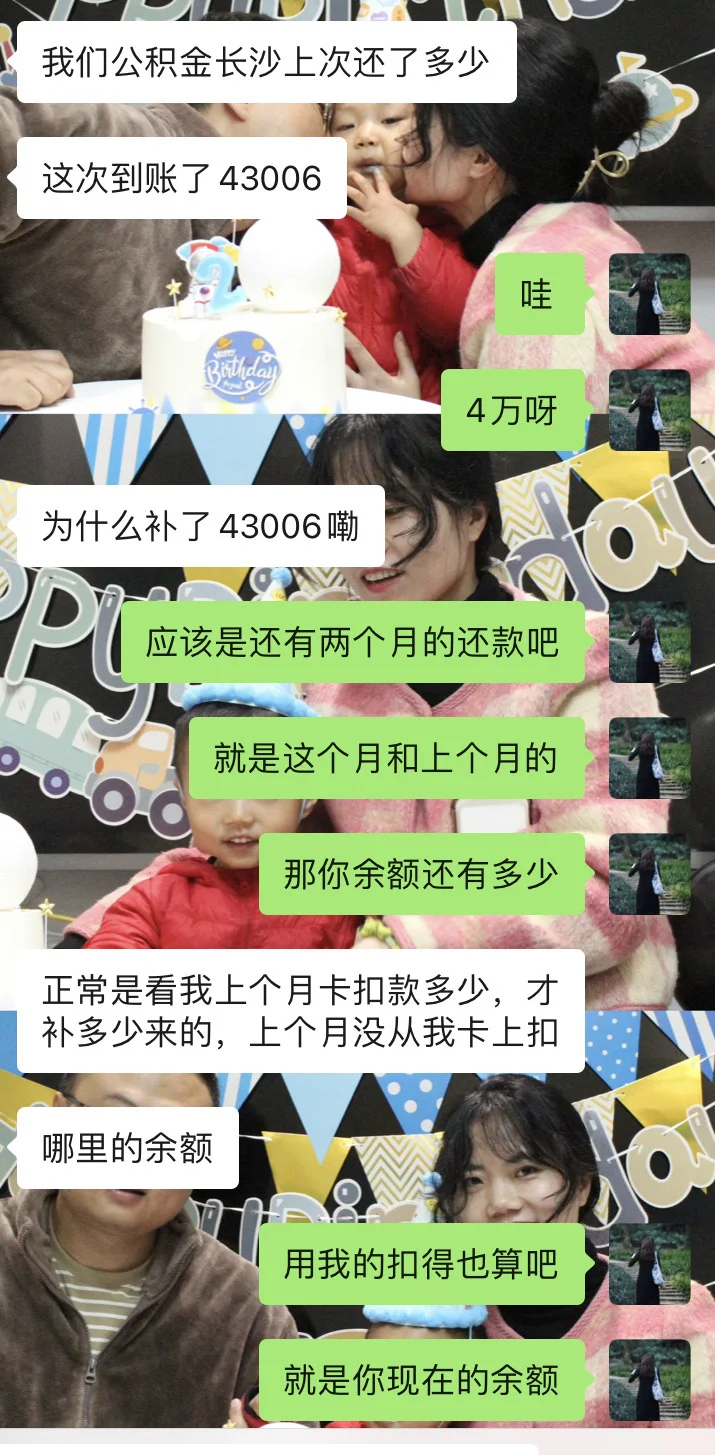

我一直认为公积金的钱还完房贷还有多,反正又不要掏现金,感觉公积金里面的钱都不是自己的,直到我贷款买车后深刻的发现贷款利息还真挺多的,所以果断决定提前部分还款!\n我们第一次还款是用现金还款4万,因为我们的房子和公积金缴纳地不是同一个地方,省内异地,去年办理了公积金对冲的业务(当时在柜台问了如果本套还完款,公积金对冲业务也不影响二套房的公积金贷款),因为老公的公积金余额有4万多,意思是本月用现金提前还款4万,下个月10日会原封不动转到他还贷款的银行卡上,具体要看当地公积金政策,最近几年是越变越利民了。\n第二次还款是用我的公积金冲抵本金,一共是26263元。我是离职封存几年了,我当初是很想提现的,但是打电话公积金中心说夫妻名下有公积金贷款就不能提现,只能还本金,开始嫌麻烦本来钱也不多一直没去搞,这次才真的去办理。\n我们的房子是2017年办理的房贷,贷款32万,贷25年,纯公积金,当前的利率是2.85%,已经还了八年多了,本金只还了不到10万,利息接近6万。提前还款之前月供本金:872元;月供利息:536元;合计月供:1408元;剩余本金:224148元;提前还款66263元之后,现在月供本金:621元;月供利息:372元;合计月供:993元;剩余本金:157458元。还是有明显变化的,基本上本金和利息的比例接近2:1了。我们是纯公积金贷款,商贷利息还要高些。\n但是如果在没有高于贷款利率更好的投资情况下,真的提前还款比存在银行划算多了。公积金账户还有余额的真的要提前还部分本金,如果是商贷,有钱就可以部分还款。\n我们考虑到如果全部还完后,我老公的公积金的余额也取不出来,我们就打算每年提前还款一次,等到他公积金余额满3万就提前还款,这样公积的钱也能出来,自己又不用掏现钱,月供和利息都减少。\n还有很重要的一点,如果有要抵扣个税的朋友们就不要全部还完,我老公每月需抵扣个税,我们会还到剩几万本就就不还了。\n纯个人经验分享,不喜勿喷地区不一样可能政策不一样,但是如果没有考虑到这方面的,可以想想自己哪样操作起来更划算。