万达这一波快速而猛烈的下跌,让许家印的恒大都自愧不如。万达于今年初发行了8亿美元债券,成为2022年创纪录的违约潮以来第一家进入离岸市场的高收益债券开发商。然而,到了5月底,万达2月发行的债券已经暴跌至40美分。

快速下跌在4月份拉开序幕,当时万达表示其物业管理子公司首次在香港IPO的计划告吹。万达表示,证监会需要更多时间为开发商制定详细的股权融资政策。这扭转了市场预期,此前投资者一致认为万达商管的IPO已箭在弦上。

如果万达商管不能在年底前上市,万达将不得不偿还大约400亿人民币给两年前买入的IPO前投资者。这种不确定性让万达陷入了尴尬的处境。截至3月,万达持有280亿人民币现金,以及12个月内到期的220亿人民币债券。因此万达已经开始与投资者洽商推迟2年还款期限,同时,万达正在加快资产出售。

去年11月出台的金融16条让开发商们看到了希望,放开股权融资以缓解去杠杆带来的资金压力,自认为再次赌赢了政策转向。但实际上监管层更希望看到的是开发商们缩减资产负债表,而不是继续扩大负债规模。2017年恒大曾达成IPO前融资协议,承诺在2021年初获得在深圳借壳上市的批准,否则将面临1300亿人民币的还款。恒大的结局是悲壮的,监管层并没有允许恒大借壳上市。

那么万达的运气会更好吗?投资者们会同意延期两年上市还是直接拿走现金?2020年底,万达大约三分之二的投资者同意延期,现在这些投资者或以悔不当初,其中万达投资者之一的碧桂园已表示要求立即还款。

与此同时,万达的公司管理也像恒大一样越来越模糊。负债压力较大的万达集团一直在动用万达商管的现金储备。截至2022年,万达地产的应收账款从六个月前的21亿美元暴涨至136亿美元。为此,穆迪以关联方交易增加为由下调了万达的信用评级。

资产出售的道路也并不如王健林希望的那样顺利。万达正在考虑出售上海和江浙等20多家购物中心,但由于万达在超低价格获取土地时已设定了最低持有年限,因此部分资产出售无法轻易达成。

在房地产市场的上行辉煌年代,王健林曾创造了奇迹,但2017年与海航和友邦一起,因监管层对海外购物狂潮的遏制而终结。随后王健林迅速将旗下酒店出售给广州富力地产,并将旅游和主题公园项目出售给融创,带来了94亿美元的收入从而使万达避免破产,王健林的断臂求生比许家印更加坚决。

尽管如此,万达与恒大有许多共同点。两者都属于夕阳产业,不透明的财务状况几乎无法为投资者提供保护,而且资产出售的时间可能很长。但最重要的是,这两家开发商或许犯下了当今人们说的原罪,为了度过这一一轮流动性恐慌,王健林需要比2017年更多的决心和技巧。

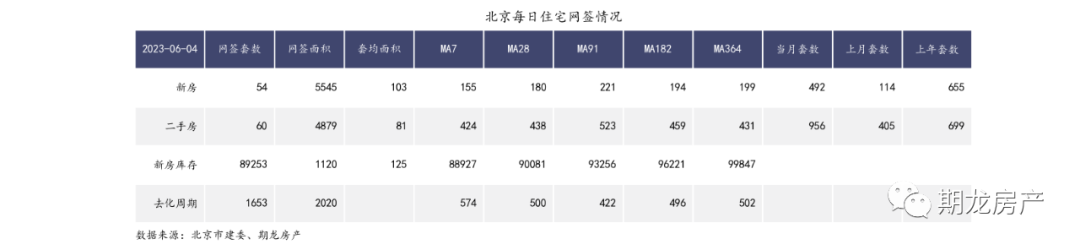

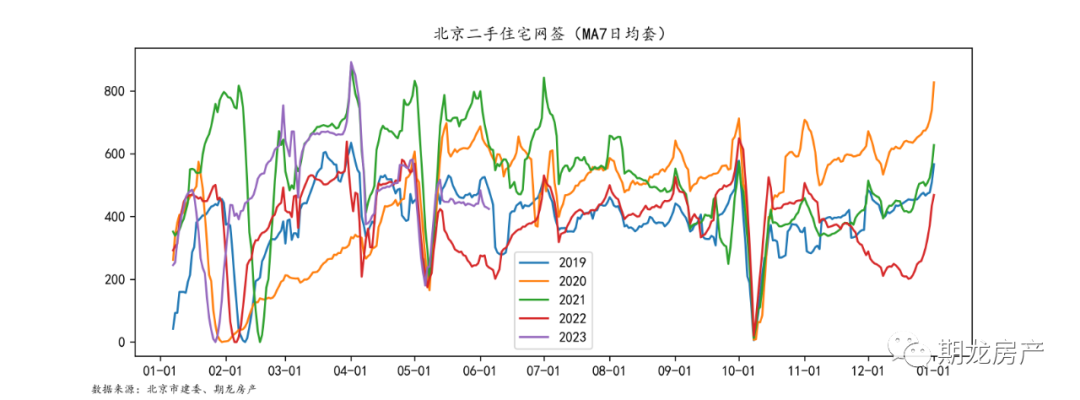

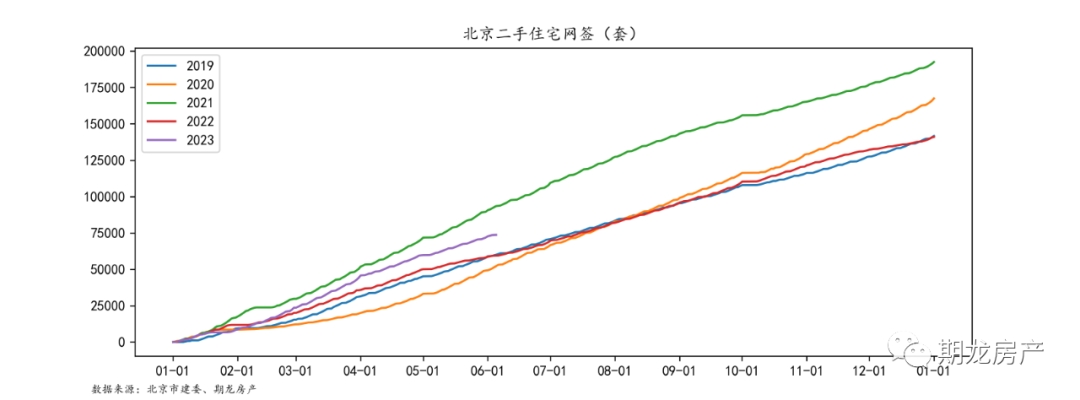

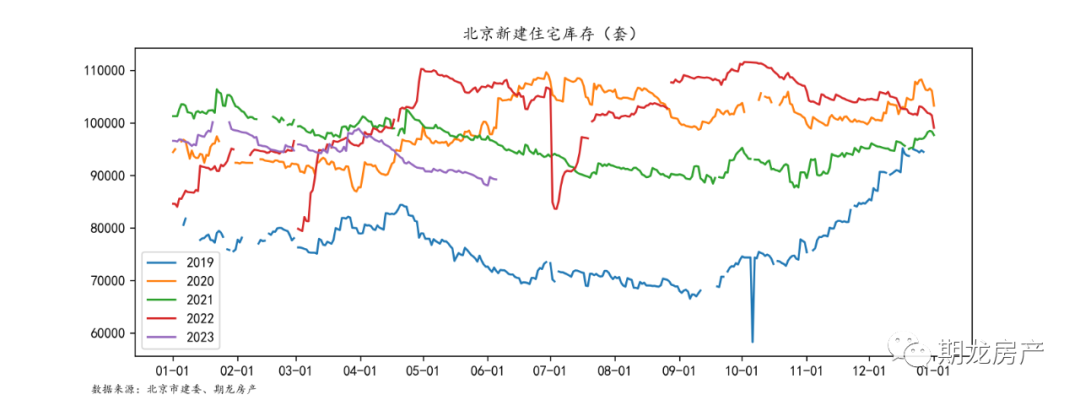

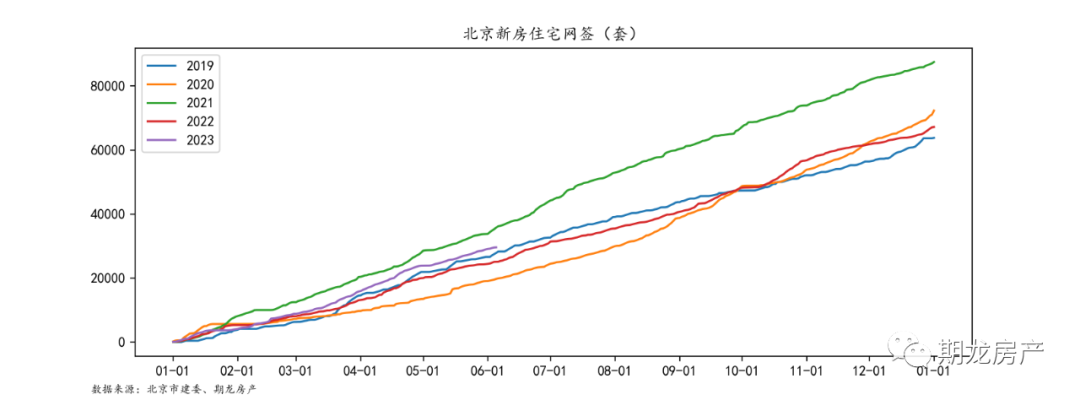

**北京每日住宅成交情况**

2023年6月4日,北京新建住宅网签54套,库存89253套,二手住宅网签60套。

你 “在看” 我吗?