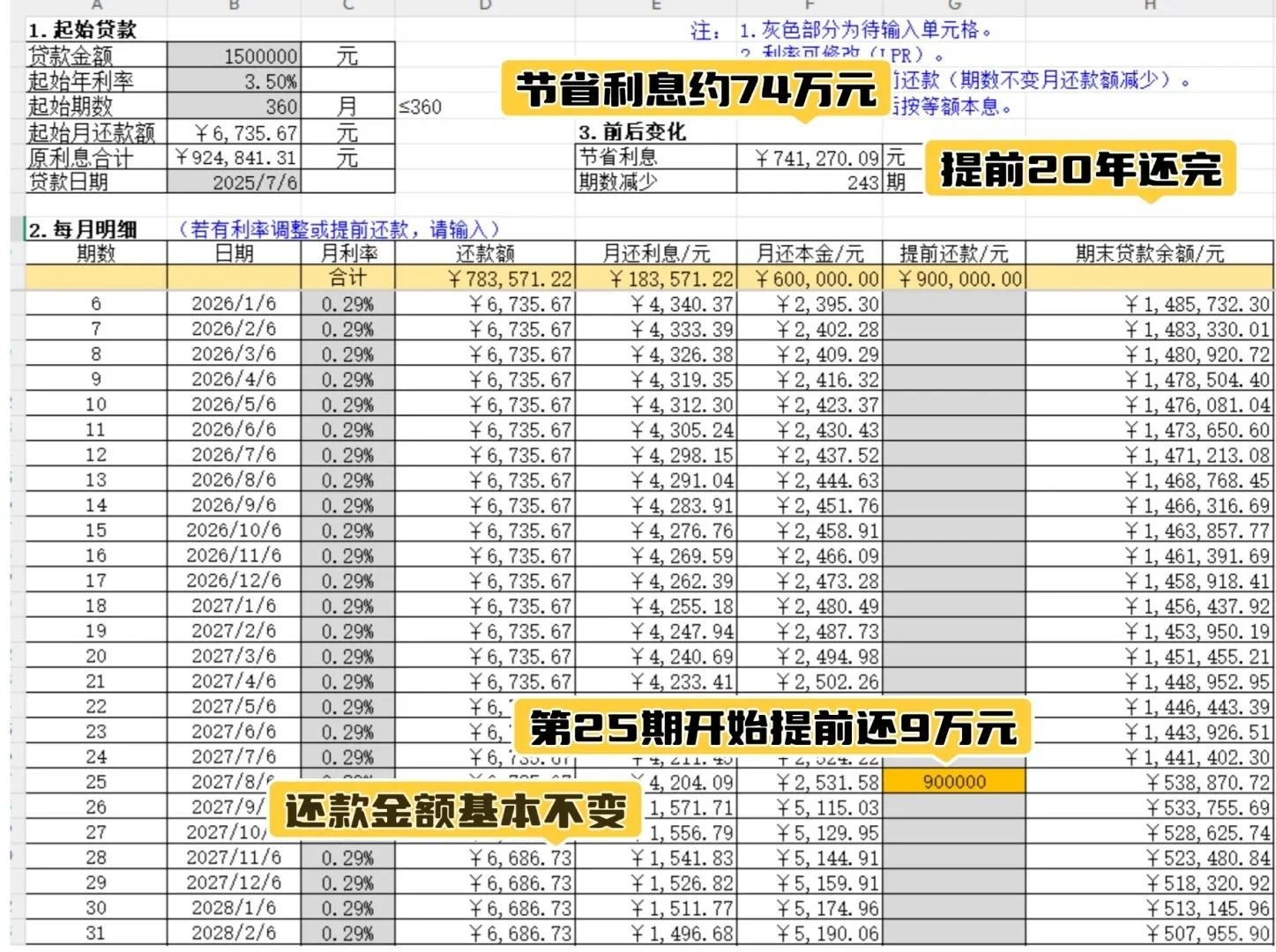

房贷提前还款怎么最划算, 房贷要不要提前还清, 怎么还最划算?这些纠结的点都差不多:\n 提前还贷怎么还最划算?\n 到底 还多少 合适?\n 选 缩短年限 还是 减少月供?区别可太大了!\n姐妹们!提前还贷的坑我替你们踩过了,今天直接给答案👇\n一句话版本:先让自己活得体面,再考虑给银行减负! \n具体做法:先把未来6-12个月的「保命钱」留出来(房租/房贷+日常开销+养娃基金+应急存款),剩下的闲钱如果跑不赢房贷利率(比如理财收益<4%),别犹豫!立刻马上还!让钱在房贷里打工,比在银行卡里躺平强100倍!\n🎯终极选择:缩年限还是降月供? 下面画重点了!\n🔥缩年限=暴击模式:月供不变,直接砍掉还款时间,省利息MAX!适合收入稳定、想早日退休的狠人!\n💧降月供=养生模式:每月少还钱,还款年限不变,利息省得有限但每月现金流+10086!适合想提升生活品质的宝子!\n记住:没有标准答案,只有最适合你的选择!我当年选了缩年限,现在每天醒来都离\"无债一身轻\"更近一步~\n举个“人间真实”栗子🌰\n贷 150 万,利率 3.5%,30 年等额本息,已还 2 年。现在手里有 90 万闲钱想提前砸进去:\n1️⃣ 选“缩短年限”\n月供几乎不变,一口气把剩余 28 年砍到≈7 年!\n利息直接省下 ≈ 74 万!(钱包暴击⚡)\n2️⃣ 选“减少月供”\n年限保持 28 年,每月还款瞬间轻盈~\n利息也省,但只省 ≈ 51 万,比方案 1 少省 23 万!\n我的私人法宝送你!\n我知道每个宝子的贷款金额、利率、已还期数都不一样,情况千差万别。网上计算器太复杂?我懂!\n💡 我专门做了一个超实用的【提前还款计算Excel模板】!\n✅ 你只需要输入:贷款总额、利率、年限、还款期数、计划提前还多少...\n✅ 它自动帮你算:两种方式下分别能省多少利息、剩余年限/月供是多少!\n#房贷提前还款 #房贷计算器 #利率 #excel表格 #房贷利率\n#提前还贷 #提前还款 #要不要提前还房贷 #房贷提前还款