继上一篇文章介绍了光大永明慧选版养老年金保险,本来想再来一篇文章详细介绍长城人寿的长城明爱金彩养老年金,无奈此年金险在5月25日宣布下架,从此能够多变的年金险且能达到高领取的只有恒大北极星养老年金, 这是一款变形金刚,可以在年金领取前,有五种形态可以变换。

它的核心优势总结如下:

1.领取方案多且灵活,领取前可以变更;

2.领取金额高;

3.满足保费要求,可对接养老社区;

01

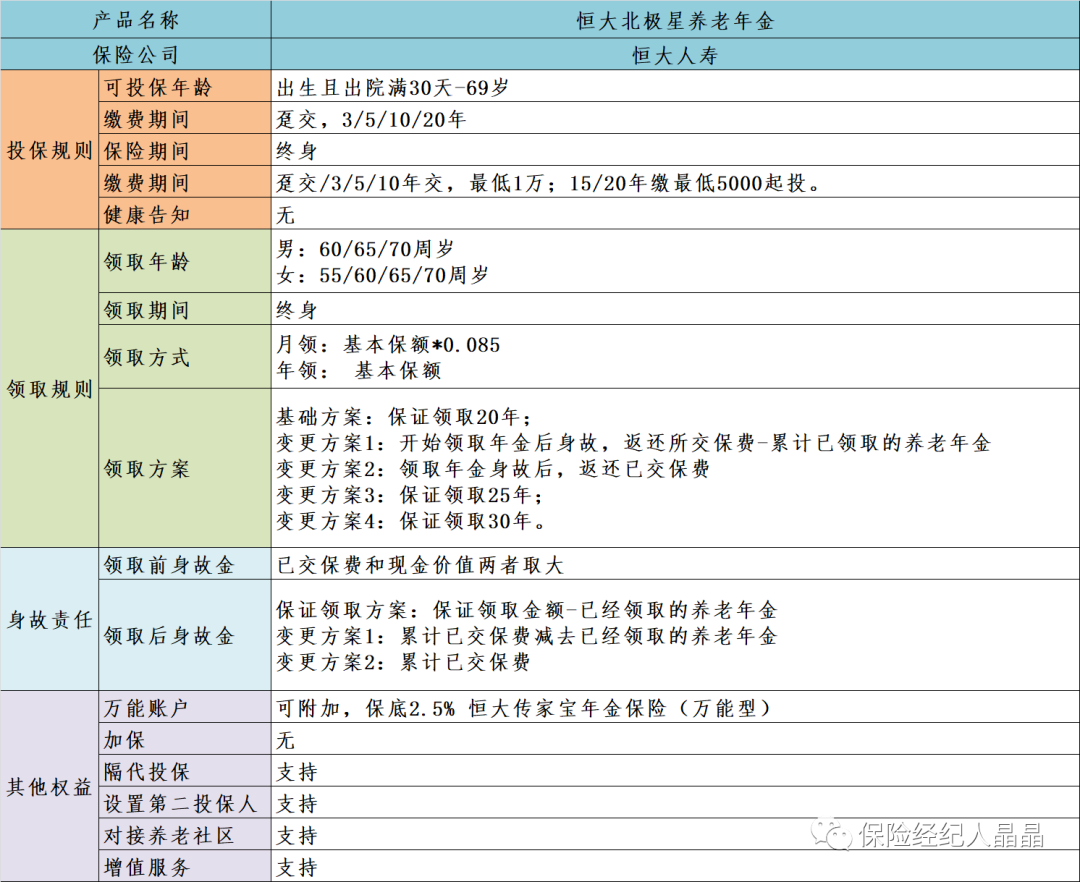

恒大北极星养老年金的投保规则和领取规则

这款养老年金投保规则非常宽松,领取规则也非常友好,特别是投保年龄非常宽泛,所有的规则总结如下表:

这款养老年金投保规则非常宽松,领取规则也非常友好,特别是投保年龄非常宽泛,所有的规则总结如下表:

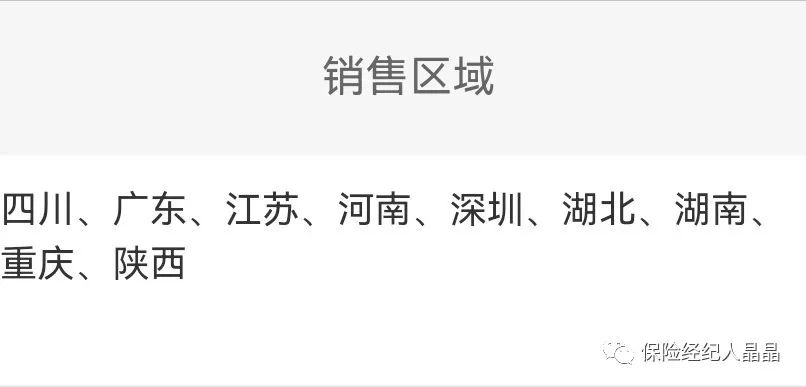

我们有哪些省份可以出售这款恒大北极星养老年金呢,还是挺多的哦,分支机构所在有如下这些地区。

02

恒大北极星的五种领取方案解析

大家在挑选养老年金的时候,往往会有不同的倾向,例如希望领的早,希望领的多,希望领完还能传承给子女......那对于恒大北极星来说,可以在领取之前让您做出最后的决定,因为北极星的五种切换模式,代表了五种不同的人生。

同时恒大北极星养老年金年龄月领是可以在养老年金领取后切换的哦,开始领取年龄也可以在领取前变更。

基础方案:保证领取20年,这个是养老金产品中的经典领取方案。

变更方案1:领取金额是5个方案中最高的,领取后身故,赔付所交保费与已领取养老金的差额。换句话说,保证领回所交保费。

变更方案2:领取后身故,返还已交保费。这个方案,保证我们无论领了多了年的年金,人不在了,本金还一直在,本人超级喜欢这个方案,感觉有一种免费发养老金的感觉,同时还可以将本金传承给后代。

变更方案3:保证领取25年。

变更方案4:保证领取30年。

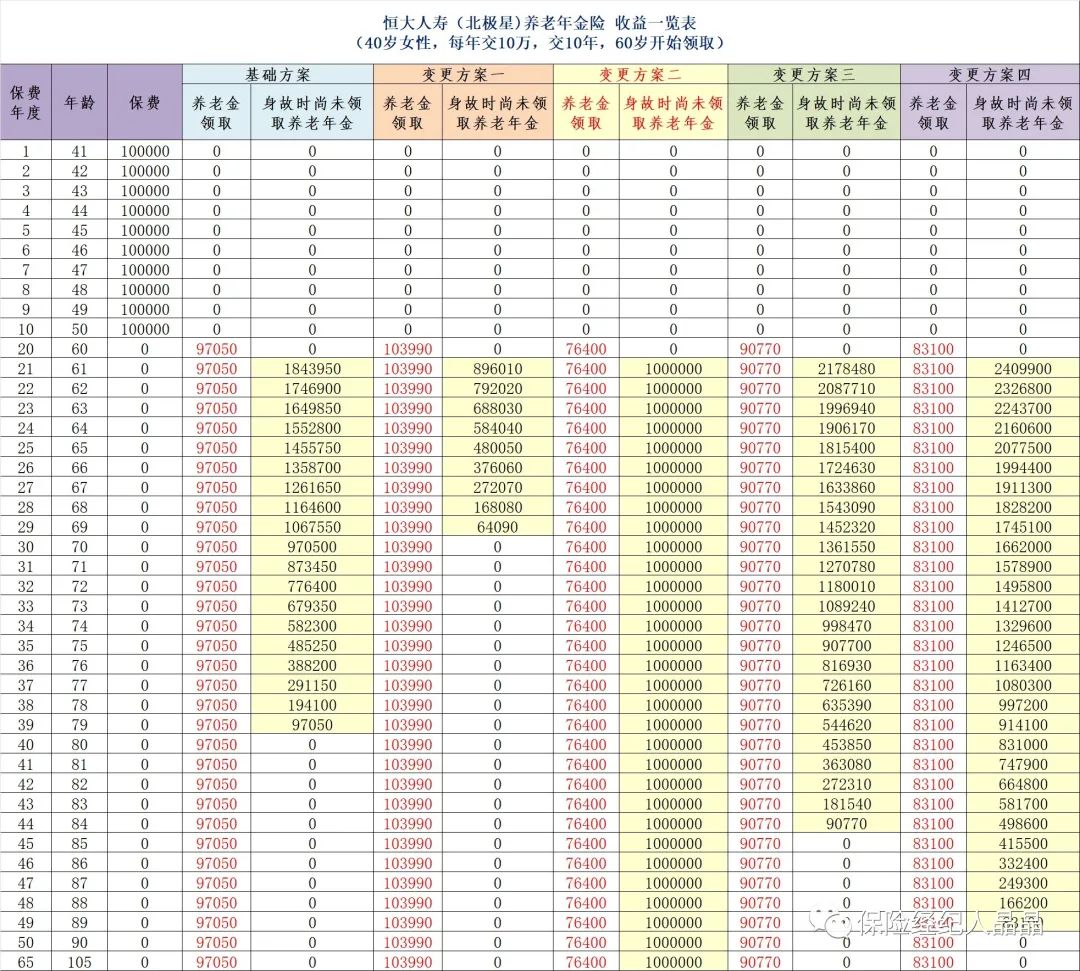

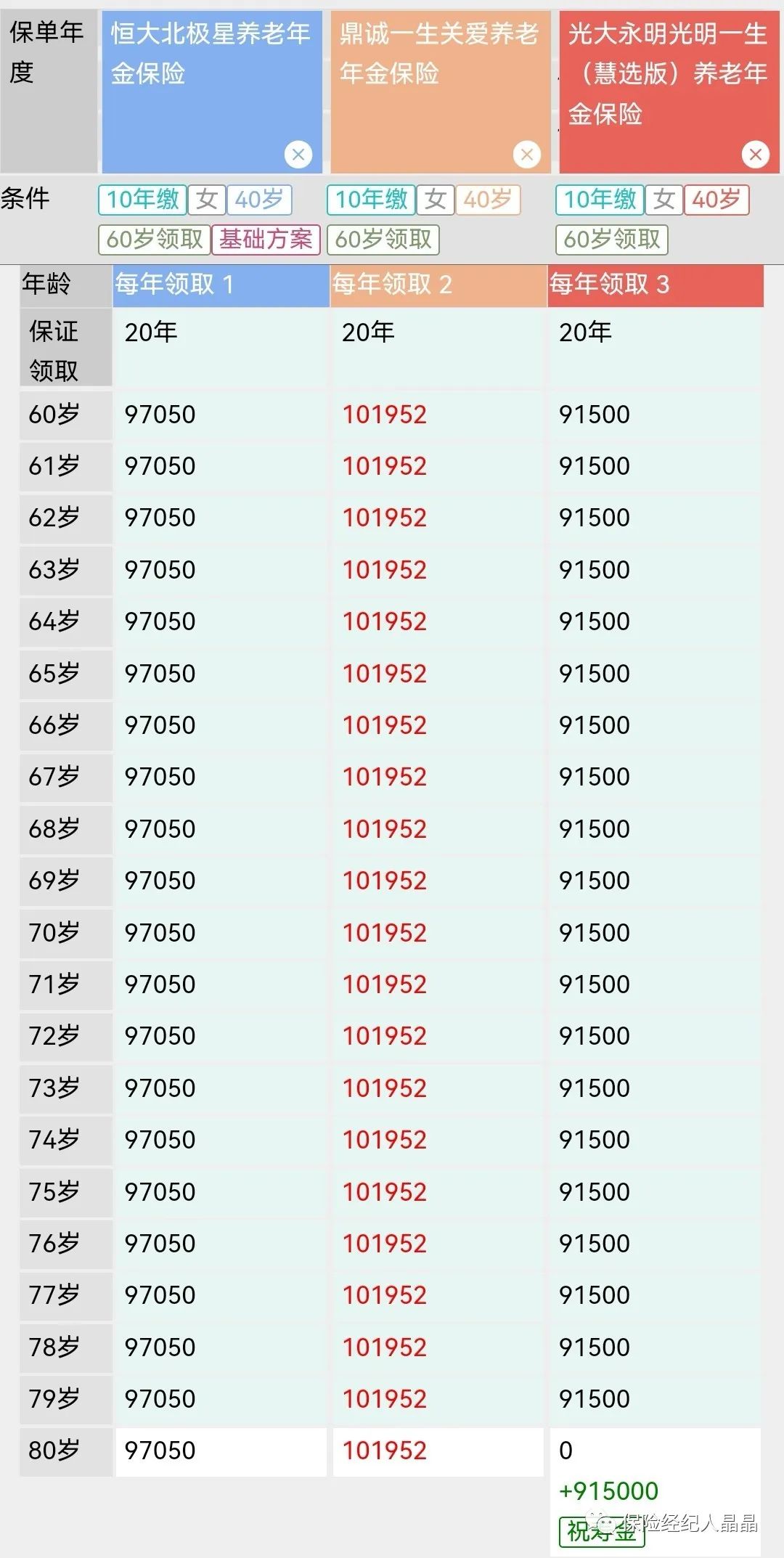

接下来,我们以40岁的恒女士,10万10年交,即总保费100万,60周岁领取为例,来看看5种领取方案的差异:

我们来解释一下这几种方案,

基础方案:60周岁后,每年固定可以领取97050元,直到终身。如果在60周岁后,80周岁前身故,那身故金=20*基本保额(也就是每年领的年金)—已经领取得年金,也就是说无论在60周岁后何时身故,都可以拿到20年的基本保险金额(每年可以领到的钱的20倍)

变更方案一:60周岁后,每年固定可以领取103990元,直到终身,变更方案一的年金领取数值是最高的,但是身故金=已交保费—已经领取的养老年金,这款非常适合对自己的寿命很有信心的健康人士,且没有传承需求。

变更方案二:60周岁后,每年固定可以领取76400元,直到终身,变更方案二的年金领取数值最小,但是身故金=已交保费,也就是说无论何时身故,所交的保费都会传承给子女,我们的养老年金可以一直领取,不仅满足了养老的需求,还可以做到传承,如果预算充足,这种形态真的非常的棒。

变更方案三:60周岁后,每年固定可以领取90770元,直到终身,如果在60周岁后,85周岁前身故,那身故金=25*基本保额(也就是每年领的年金)—已经领取得年金,也就是说无论在60周岁后何时身故,都可以拿到25年的基本保险金额(每年可以领到的钱的25倍)

变更方案四:60周岁后,每年固定可以领取83100元,直到终身,如果在60周岁后,90周岁前身故,那身故金=30*基本保额(也就是每年领的年金)—已经领取得年金,也就是说无论在60周岁后何时身故,都可以拿到30年的基本保险金额(每年可以领到的钱的30倍)

基础方案和变更方式三,四其实就是保证领取时间的长短区别,其他都是一样的,本人其实非常喜欢变更方案二, 因为无论领了多少年的年金,身故后所交的保费都还在。 总之,五种方式,哪种适合您,就去选择哪一种。这是目前市面上唯一的一款有这么多模式的养老年金了。

总之,五种方式,哪种适合您,就去选择哪一种。这是目前市面上唯一的一款有这么多模式的养老年金了。

我们再来看看其他产品的收益对比:

1.不保证领取年限(恒大北极星变更方案一)

恒大北极星的养老年金在不保证领取的梯队里,这三个产品里是第一位的。

2.我们看看最通俗的保证领取20年的情况:

恒大北极星的养老年金领取不如鼎诚一生关爱养老年金又比光大永明光明一生(慧选版)养老年金的的领取要高,总之都是第一梯队,各有各的优势。

但是恒大北极星也有一个缺点:就是在选择60周岁开始领取养老年金后,不论是哪种模式,现金价值都为0,这个就是影响到如果在开始领取养老年金后有退保的需求,就不太合适了。

但是我们在领取养老年金后想要退保的情况又是非常少有的,这样也可以确保这笔钱完完全全的用于给我们养老。

03

恒大北极星养老年金对接养老社区以及其他增值服务

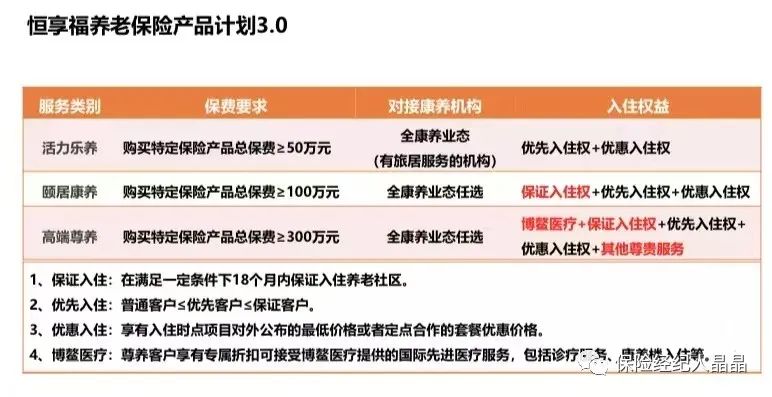

王牌养老服务:恒大养老社区。10年交以上总保费50万及以上即可获得投保人夫妻乐养资格。

不限年期总保费大于等于100万可获得投保人夫妻保证入住,投保人父母、投保人配偶父母优先入住,总共6个养老社区名额。

总保费大于等于300万除6个入住名额外更可获得博鳌医疗服务。

恒大人寿已落地4个自主管理的康养项目,构筑“旅居乐养、城郊颐养、市区尊养、社区康养”的多元业态体系,构建“从55岁至99岁+”的全龄覆盖的养老照护服务能力。

我们来看看海棠湾的一些实景图:

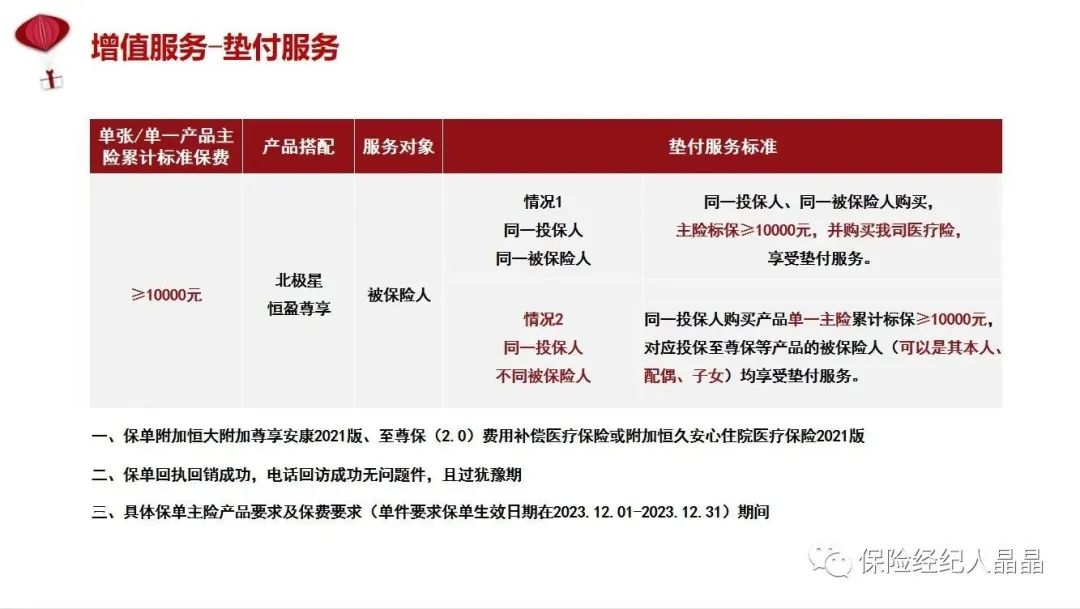

我们看看,购买恒大北极星可以享受到的另外的增值服务,北极星的保单可以附加恒大的三款医疗险,同时可以享受到医疗垫付的服务,同时总保费大于15000元还有一个绿通服务。

04

最后总结下一这款养老年金

1.恒大北极星是一款主打灵活的养老金,有5种保底领取方案,在领取前,可以根据我们的实际情况随时调整。

2.这5种方案里,兼顾自己养老和资产传承的,可以考虑保证领取20年版,领得钱多,保底也高;

3.注重个人养老生活的,可以考虑保证保费版,领到自己手里的钱最多。

4.在同类型的养老金里,恒大北极星的领取年金很高,极具竞争力。

5.因为现金价值在领取后就为0了,所以北极星在80岁前的领取+现金价值 不会排名靠前。

6.北极星对接的万能账户传家宝,保底2.5%,并且追加2%的手续费不返还,可能不是最好的。如果比较在乎万能账户,可以选择其他的养老年金。我们说鱼与熊掌不可兼得,一款产品没办法兼顾到所有的优点。

再念叨念叨配置养老年金的问题:

第一:人口结构的老龄化-花钱的人越来越多,延迟退休势在必行。

第二:生育率的下降-祖国的花朵变少,未来挣钱的也越来越少。

虽然有很多的测评工具,但是能实际测出我们未来通过社保养老可以领到多少钱吗?我看不见得,很多因素都不是我们个人能够左右的。

通过配置商业养老年金,给我们一个看得到的,确定的而且永不断流的“工资”,那是未来美好人生的基础。

退休后是去工作赚钱,还是养花,遛鸟,旅游,就看现在的我们做了些什么努力了。

退休后是去工作赚钱,还是养花,遛鸟,旅游,就看现在的我们做了些什么努力了。

我是您身边的保险经纪人:刘晶晶

如果想了解的更详细内容可以加我的微信:18676979475

可以看下我的往期公众号文章,能够帮助到您是我的荣幸。