1.企业简介

1.1公司概况

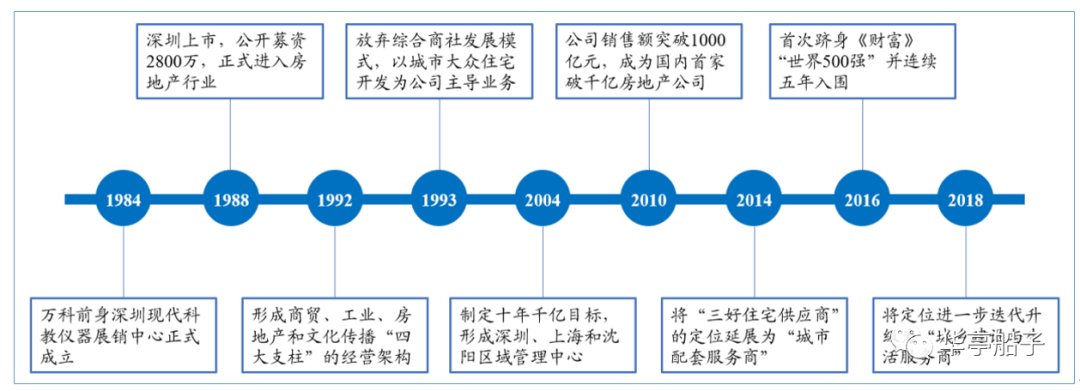

万科企业股份有限公司成立于1984年5月,注册地址位于广东省深圳市盐田区。1991年1月,公司于深圳证券交易所挂牌上市,成为深交所第二家上市公司,也是国内第一家房地产行业上市公司。

1984年公司创立初期,主营业务并不是房地产,而是自动化办公设备及专业影视器材的进口销售。

1988年,公司进行股份制改造,并通过公开竞标的方式获得威登别墅地块,正式切入房地产行业。

1992年,公司成立万科物业,进入物业服务领域,并逐步形成商贸、工业、房地产和文化传播“四大支柱”的业务架构。

1993年,公司放弃了“综合商社”的发展模式,将房地产确立为主导业务。此后,通过变卖资产、转让股份等方式,陆续将旗下工业项目、国际企业服务、万佳百货等资产剥离。2001年,公司完成战略调整,聚焦房地产开发主业,并推进全国化布局。

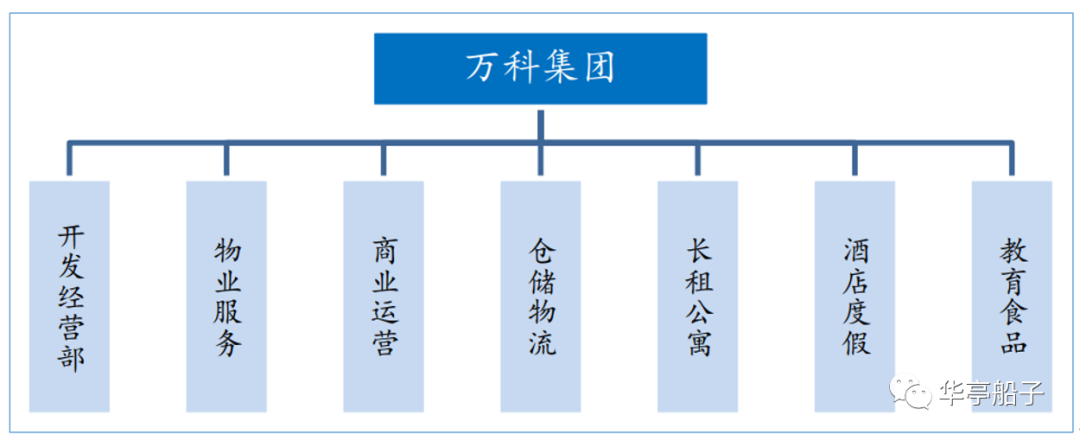

2014年,公司将发展定位延展至"城市配套服务商",并在2018年进一步升级为"城乡建设与生活服务商",在巩固住宅开发和物业服务两项基础业务的同时,积极拓展商业运营、仓储物流、长租公寓、酒店度假等领域。

万科集团发展历程:

资料来源:开源证券

万科集团业务架构:

资料来源:开源证券

1.2全文大纲

1.3行业背景

2022年,全国商品房销售规模大幅下降。根据国家统计局的数据,2022年全国商品房销售面积为13. 6亿平方米,同比下滑24. 3%;销售金额为13. 3万亿元,同比下滑26. 7%.

全国新开工面积降幅扩大,房地产开发投资同比转负。2022年,全国房屋新开工面积为12. 1亿平方米,同比下降39. 4%,降幅较上年扩大28个百分点;全国房地产开发投资13. 3万亿元,同比下降10. 0%,为有统计数据以来的首次下降。

同时,土地市场的成交面积和土地溢价率出现明显回落。根据中指研究院的数据,全国300个城市住宅类用地供应建筑面积同比下降36. 7%,成交建筑面积同比下降30. 7%,住宅用地出让金同比下降30. 9%.全年住宅类用地的平均溢价率为3%,较2021年下降8个百分点。

从政策端来看,从中央到各地持续推出优化政策,支撑房地产行业平稳发展。2022年的中央经济工作会议提出"扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求",坚持"房子是用来住的,不是用来炒的"。

2022年11月以来,中国银行间市场交易商协会继续推进并扩大"第二支箭”、央行及银保监会出台"金融16条”、中国证监会发布"新5条”,支持房地产股权融资,房地产行业融资环境得到改善。

1.4公司治理

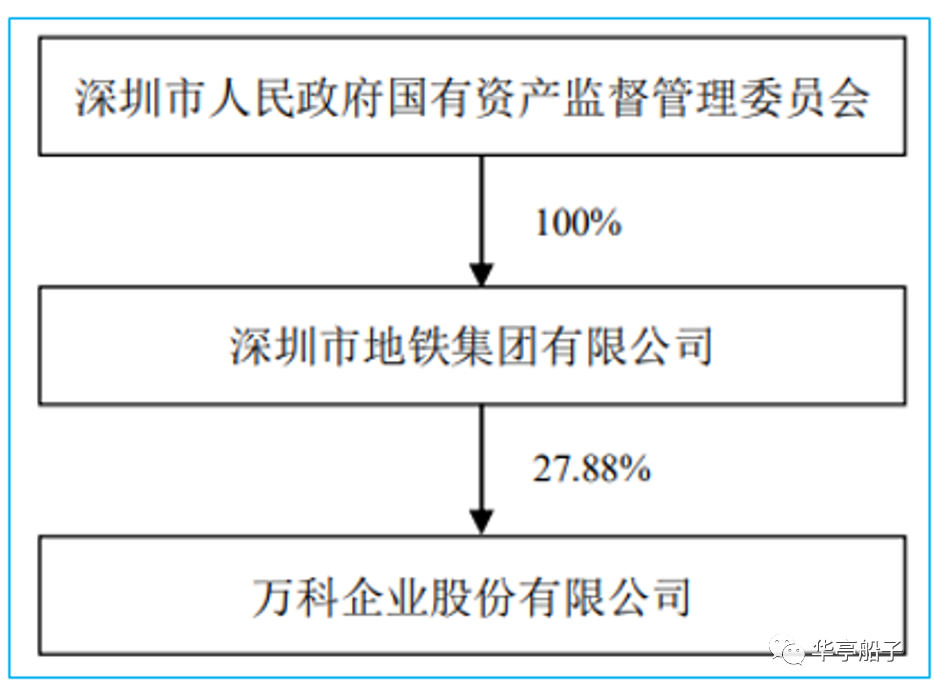

1.4.1 公司的股权结构

万科不存在控股股东及实际控制人,深圳市国资委是公司第一大股东,通过全资控股深圳市地铁集团,持有万科27. 88%的股权。

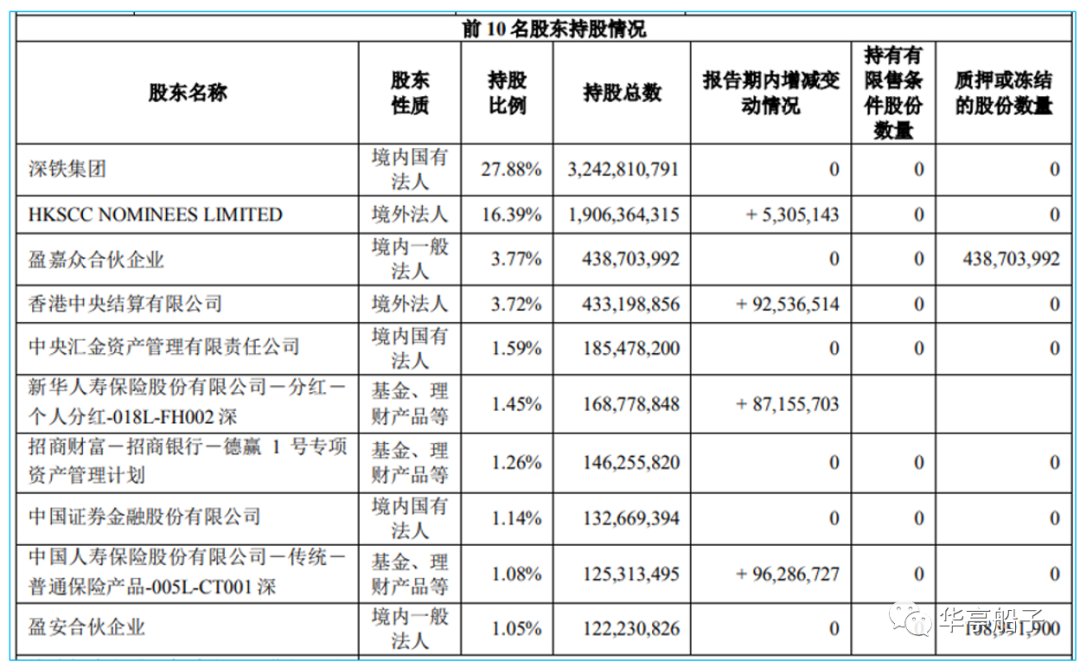

1.4.2 股权变动情况

报告期内,公司的十大股东中,没有股权减持行为。HKSCC NOMINEESLIMITED、新华人寿旗下基金、中国人寿旗下基金均进行了股权增持,说明公司股价在经历了2年多的下跌之后,在大型投资机构眼中,已经出现较高的投资价值。

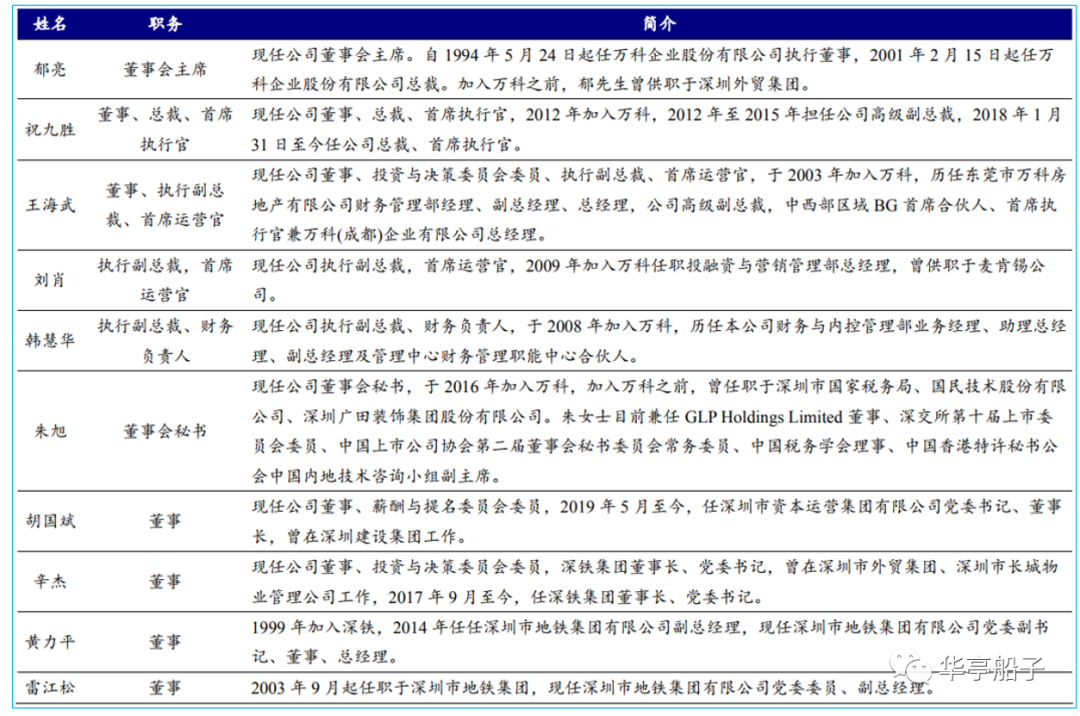

1.4.3 公司的管理团队

万科现任董事会主席为郁亮先生,郁亮于1990年加入万科,1994年担任执行董事,2001年出任万科集团总经理,2017年担任公司董事会主席。在郁亮的带领下,万科成为国内第一家千亿房企。

公司董事会中,有三位在万科任职达10年以上,三位来自深圳市地铁集团,一位来自国资委,核心管理层稳定,且具备丰富的管理经验。

2018年9月,在全国房地产市场欣欣向荣的景气阶段,万科却出人意料地提出"活下去”的口号,而在三年后,房地产行业迎来“凛冽寒冬”。这显示出万科核心层敏锐的战略洞察力,以及对房地产行业的深刻理解,同时也表现出核心管理团队居安思危的忧患意识。

综合来看,公司的管理团队稳定,具备丰富的行业管理经验,对房地产行业具有深刻的洞察力和强烈的忧患意识。公司股价在经历了近两年的下跌之后,机构投资者通过实际行动,展现出其对公司投资价值的认可。

2.公司经营分析

2.1 公司总体业绩分析

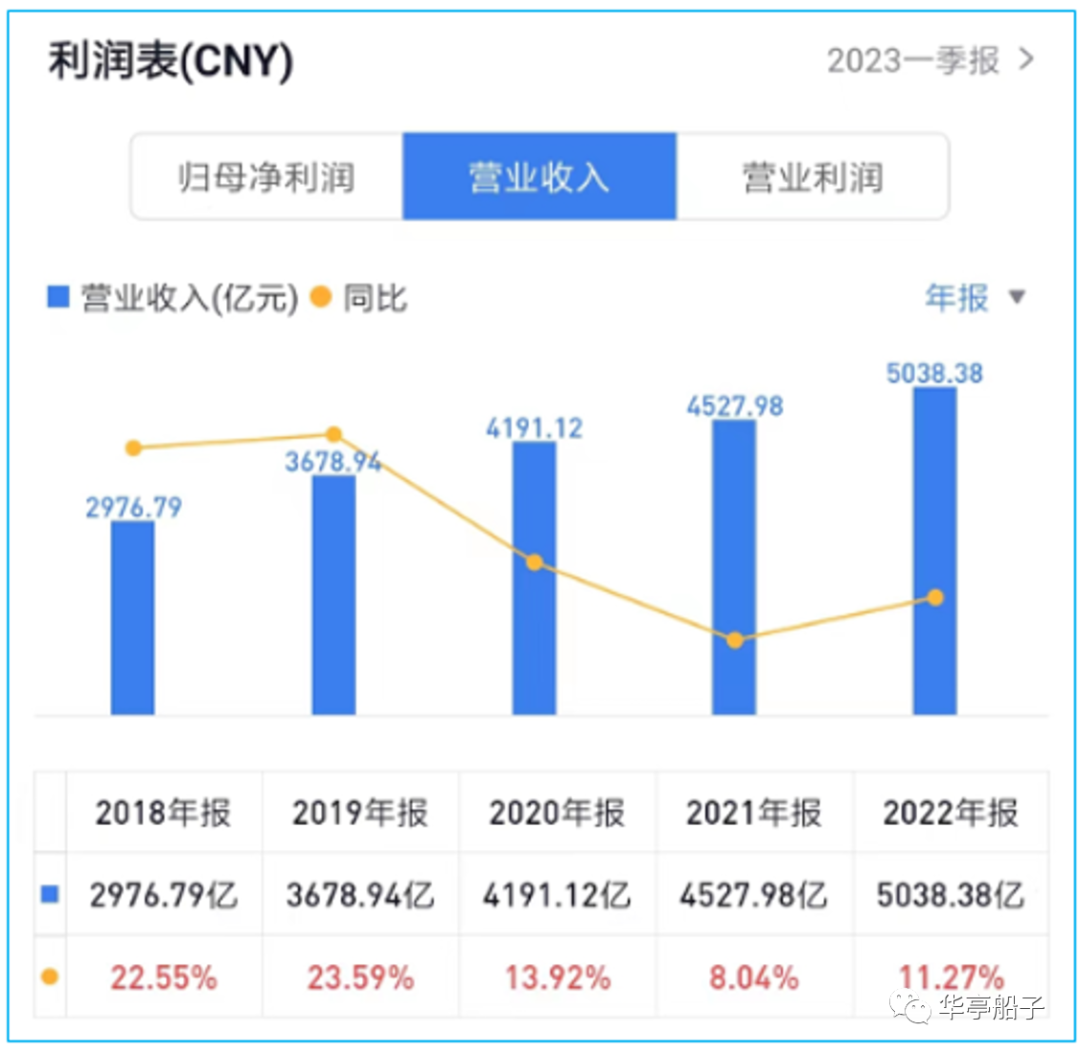

2018年至2022年,公司的营业收入从2976.

79亿元增长至5038. 38亿元,年化复合增长率为14. 06%.其中,2018~2019年增速较快,均在20%以上,自2020年增速开始下滑,最近两年维持在10%左右。

(数据来源:雪球)

2018年至2020年,公司的归母净利润持续增长,从337. 73亿元增长至415. 16亿元,但增速逐年下滑,2020年仅为6. 80%.

到了2021年,归母净利暴跌至225. 24亿元,同比大幅下滑45. 75%,对此郁亮主席在年报中进行了深刻检讨:

从财务分析上看,净利润下降主要源于毛利率的下降,扣除营业税金及附加后的整体毛利率,从2020年的22. 8%下降至17.

2%,对应毛利总额同比减少176亿元;同时公司的投资收益下降69亿元;另外,自2021年下半年以来,市场出现明显下行,公司按照审慎原则,对部分项目、个别股权投资计提减值,减少了26亿元的归母净利。

追本溯源,财务数据的恶化,是由外部环境变化和公司自身因素导致的。近几年来,土地市场竞争激烈,造成行业毛利率水平普遍下滑。尽管公司在行业中较早意识到高速增长终将结束,但公司经营未能坚决摆脱高增长惯性。当追逐规模仍然流行、土地争夺愈演愈烈的时候,部分城市的投资追高冒进,对市场判断过于乐观,一些项目没有达到投资预期,导致毛利率下滑。

(数据来源:雪球)

从雪球的万科毛利率统计数据中,很明显可以看出,公司的毛利率在2018~2019年仍能保持在36%以上的较高水平,但自2020年开始持续下滑,2022年下滑至19.

55%,相较2018年几乎腰斩。

数据来源:雪球

2.2 主营业务分析

根据公司年报,万科的主要业务包括房地产开发、物业服务、物流仓储服务、租赁住宅、商业开发与运营、酒店与度假业务六大类。

从营收规模来看,房地产开发仍是公司的最核心业务,占了公司总营收的绝对大头,但在行业遇冷的2022年下降了33. 6个百分点,大幅受挫。而物业服务、商业开发与运营、仓储物流等业务获得了较快增长,多元化发展初具雏形。

我们看一下房地产开发和物业服务两项主要业务的具体情况。

1、房地产开发

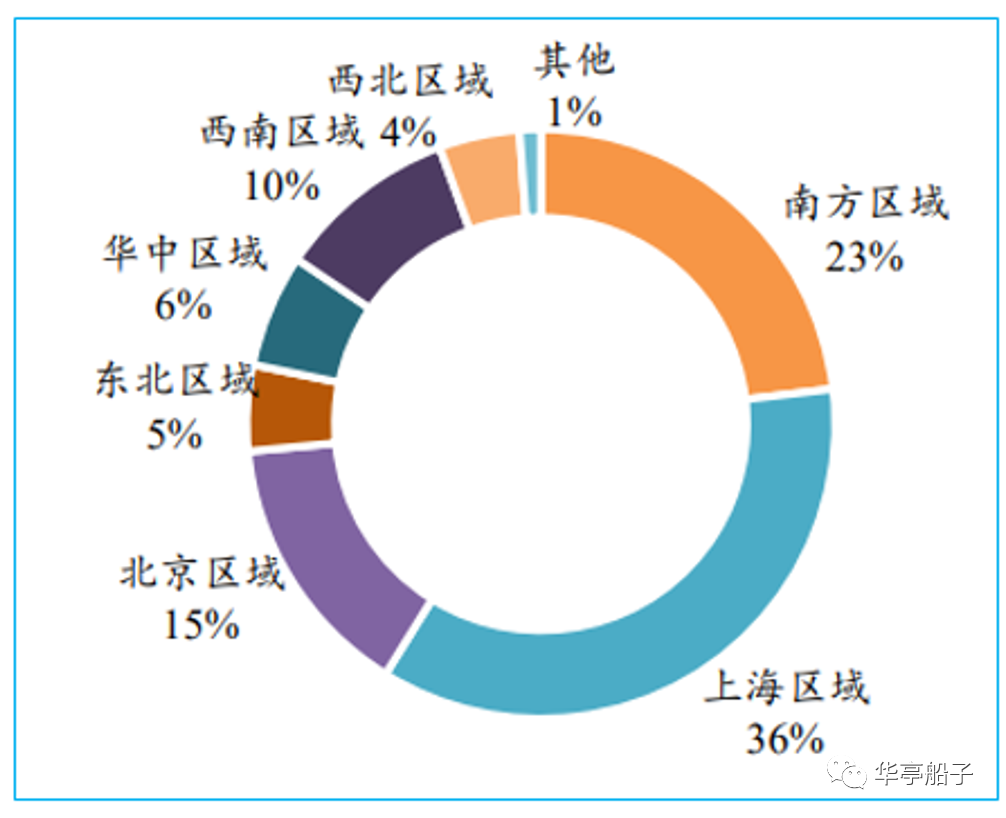

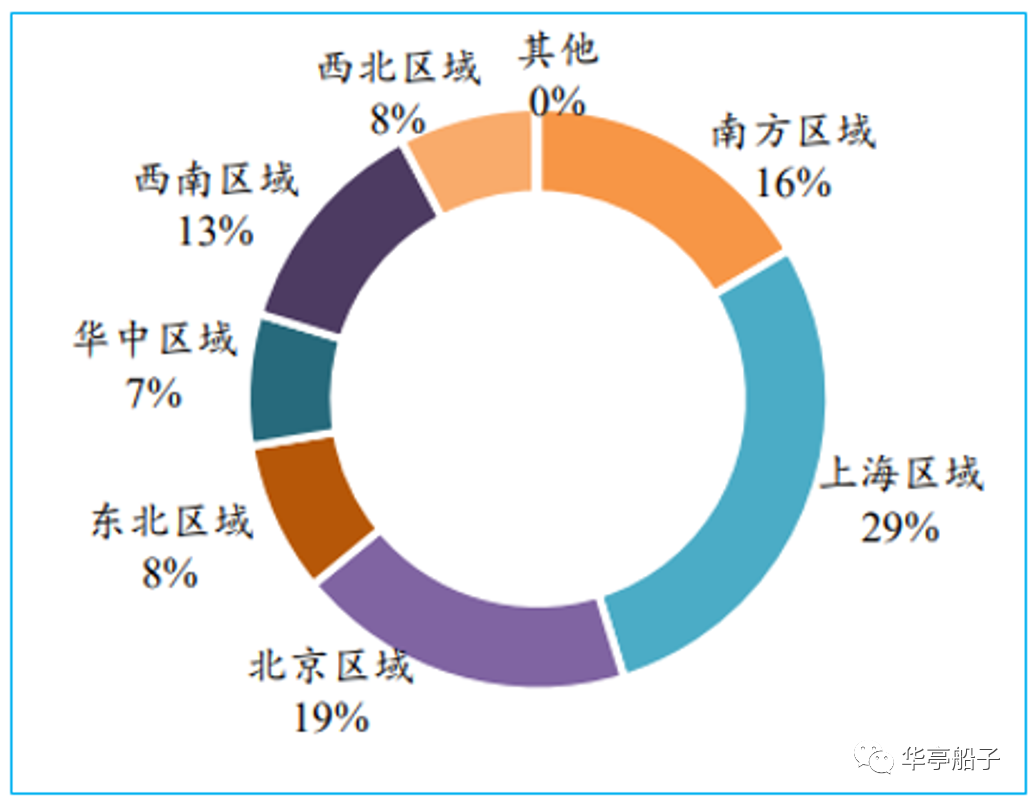

2022年,万科实现商品房销售面积2630. 0万平方米,销售金额4169. 7亿元,分别下降30. 9%和33. 6%.

从销售的区域分布来看,上海区域、南方区域、北京区域是公司房地产销售的重点区域,销售占比在65%以上,这三大区域对应长三角、珠三角、京津冀这三个中国最发达的地区,具有强大的虹吸效应。

销售金额区域分布:

销售面积区域分布:

(数据来源:公司公告)

从拿地的区域分布来看,随着一线城市土地出让价格持续攀升,盈利空间收窄,公司逐渐降低在一线城市拿地规模,而是加强了在二线城市、强

三线城市的布局。一方面规避了一线城市的激烈竞争;另一方面,借助城市发展的红利,保证了项目的去化速度。

2、物业服务

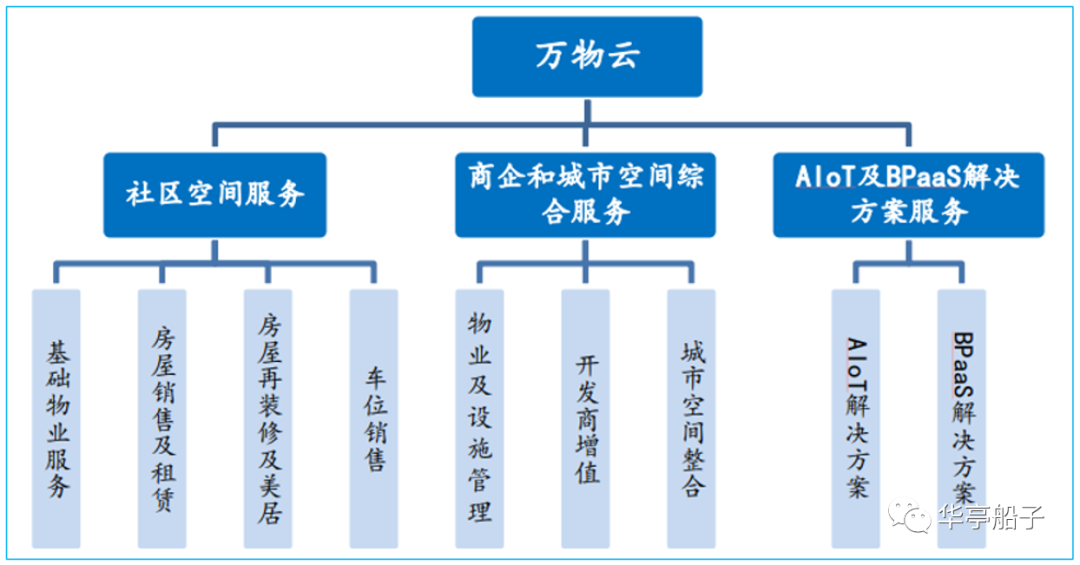

万科物业成立于1990年,2020年10月更名为万物云空间科技服务股份有限公司,万科集团持有万物云62. 89%的股权,为绝对控股股东。

万物云的主要业务包括社区空间服务、商企和城市空间综合服务、AIoT及BPaaS解决方案服务三大业务。

万物云业务体系:

资料来源:公司公告

2022年,万物云实现营业收入303. 2亿元,同比增长26. 1%.其中社区空间居住消费服务收入167. 5亿元,占比55%,同比增长24. 4%;商企和城市空间综合服务收入111. 8亿元,占比37%,同比增长28.

3%;AIoT及BPaaS解决方案服务收入23. 9亿元,占比8%,同比增长28. 8%.

3.企业竞争力分析

3.1行业地位分析

万科的营收和利润规模均位居行业首位,且与其他房企拉开较大差距,龙头地位显著。虽然毛利率和净利率在行业内排名较为靠后,但在营收500亿以上的头部房企中,还是比较有竞争力的。

(数据来源:萝卜投研)

公司的商品房销售金额,在西安、成都、长沙、济南、东莞、南昌、温州、中山、石家庄、长春、昆明等24个城市位列行业第一,在重庆、武汉、郑州、苏州、沈阳、珠海、南宁等11个城市排名行业第二,在杭州、宁波、佛山、天津、青岛等9个城市排名行业第三。

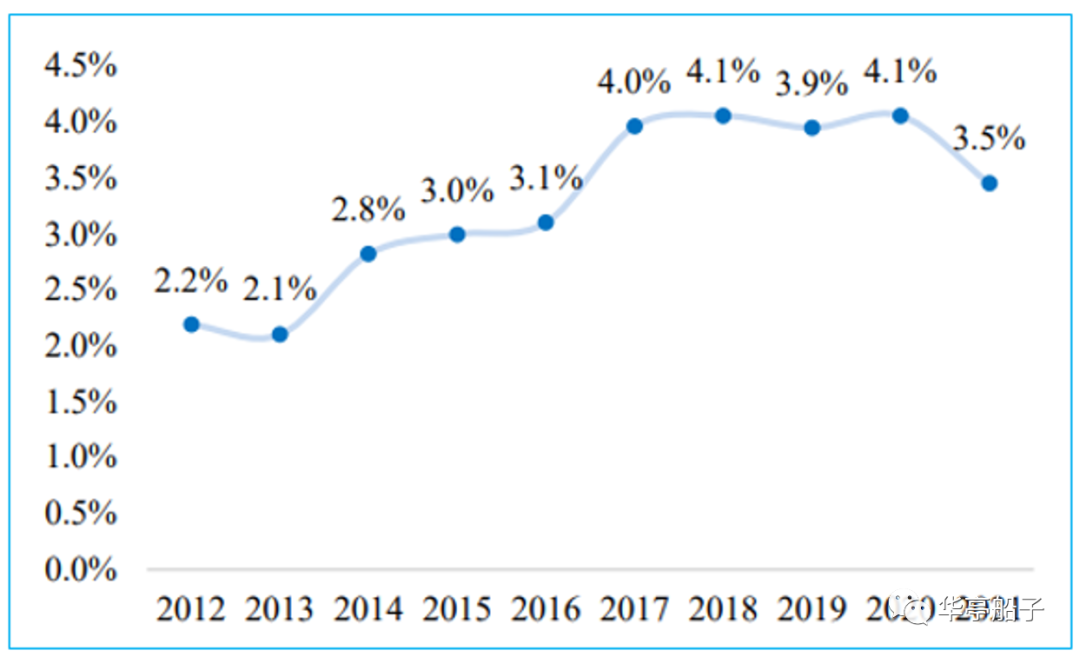

商品房销售市占率在2017~2020年保持在4%左右,最高达4. 1%.2021年虽有所下滑,仍达3. 5%左右,头部地位稳固。

万科市场占有率:

数据来源:开源证券

3.2公司的产业链地位

公司的“应付预收"中,合同负债和应付账款金额庞大。合同负债主要是公司在销售期房时,预收的购房款;应付账款主要是应付给建筑商的工程款、质量保证金,以及还未支付的地价等。

"应收预付"中,金额最高的是预付款项,主要包括预付地价款、土地保证金、预缴税费、工程款及设计费等。

2022年,随着房地产行业景气度下行,公司的【应付预收-应收预付】从2021年的8864亿下降至6772亿,但这仍是一个庞大的数字,是公司能够无偿占用的上下游资金,展示出公司作为行业龙头,在产业链中强势的议价话语权。

3.3公司的竞争优势

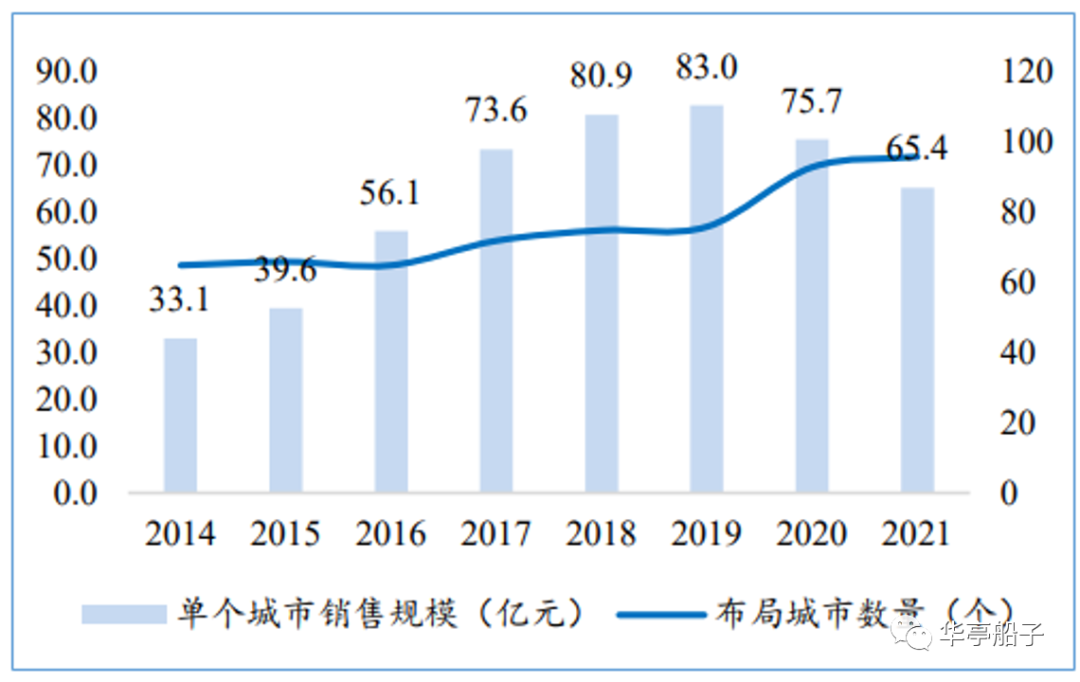

公司在重点区域、重点城市持续深耕,形成较强的品牌影响力和规模效应。2014年至2019年,公司单个城市销售规模从33. 1亿元提升至83. 0亿元,近两年这一数值虽下降较多,但与其他头部房企相比,仍保持着明显的领先优势。

同时,万科布局的城市个数也在持续增长,2021年已达到96个。

万科单个城市销售规模及布局城市个数:

数据来源:开源证券

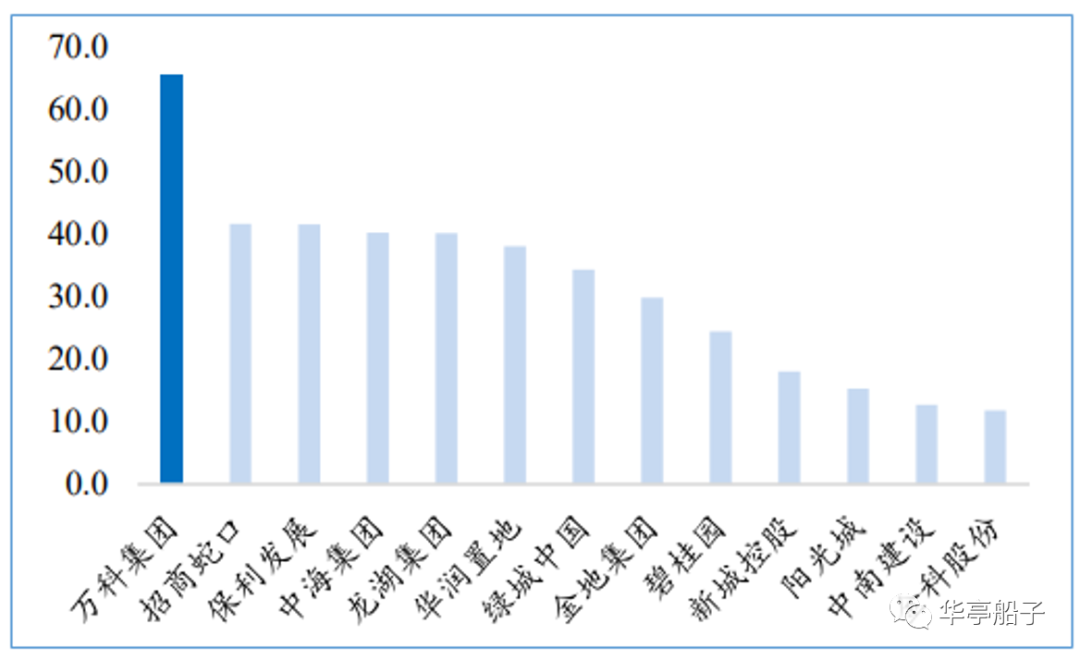

头部房企单个城市销售额排名:

数据来源:中指数据库、开源证券

3.4公司竞争力总结

万科的营收和利润规模均位居行业首位,在头部房企中,利润率水平也是不错的,龙头地位稳固。

公司在产业链中议价话语权强,无偿占用上下游数千亿资金,大大提高了资金利用效率。

公司持续深耕重点区域、重点城市,形成较强的品牌影响力和规模效应。

4.企业费用管理控能力分析

4.1销售端分析

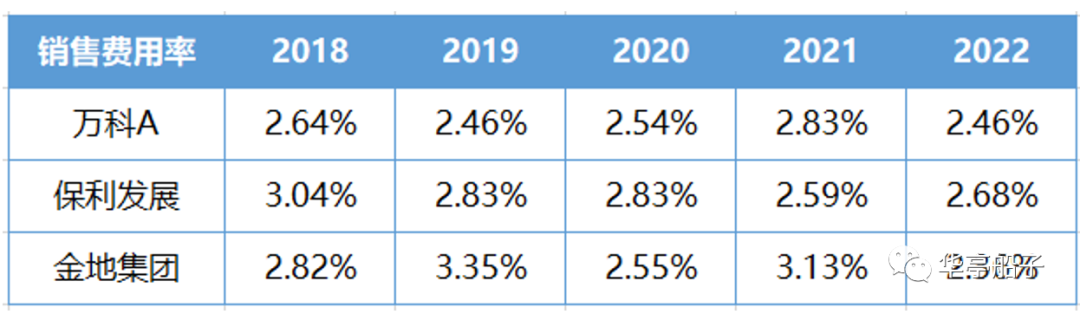

万科的销售费用率长期保持在2%~3%区间,比较稳定,同行业的保利发展、金地集团也处于这个范围,属于合理区间。

4.2成本端分析

从“四费”构成来看,公司的销售费用和管理费用占了较大比例。销售费用中,主要是销售代理费用和佣金,以及品牌宣传推广费用,二者占了销售费用的70%以上;而管理费用中,人工与行政费用达到81. 32亿元,占了管理费用的85%左右。

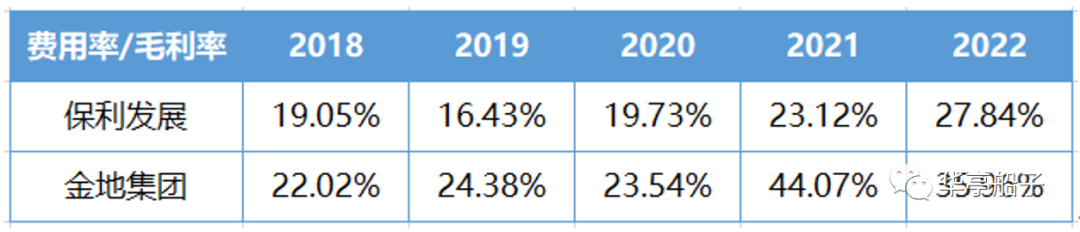

从近五年的整体变动趋势来看,公司的期间费用率是逐年降低的,2022年降至5. 02%,但由于毛利率自2020年开始下滑严重,【费用率/毛利率】有所提升,2022年为25. 68%,仍低于40%,费用管控能力是非常优秀的。

同业对比来看,保利发展和金地集团的【费用率/毛利率】同样呈现出上涨趋势,保利发展与万科保持在相近水平,而金地集团的费用管控逐渐掉队。

5.投资回报率分析

5.1净资产收益率分析

2018年至2020年,公司的ROE保持在20%以上,还是非常不错的。2021年,ROE暴跌51. 42个百分点,跌至9. 78%,2022年依然保持在9. 48%的低位,盈利能力明显下降。

(数据来源:雪球)

盈利水平下降主要有三个原因:

1、自2020年以来,公司的营收增速放缓,规模增长有限;

2、公司在前期高价拿地,之后遭遇限价政策,利润空间大幅压缩。同时行业竞争加剧、去化速度减慢,也给利润端带来较大压力。

3、公司推动多元化业务转型,新业务前期投入资金多,回报周期较长,业务转型的效果还未显现。

横向对比来看,虽然万科2022年的ROE仅排在行业第11位,但在营收规模500亿以上头部房企中,仅次于华发股份和金地集团,且差距不大,还是比较优秀的。

数据来源:萝卜投研

5.2分红情况分析

2018年至2021年,公司保持每年百亿以上分红,股利支付率基本在30%以上。2022年,在行业极度不景气的情况下,仍保持了65. 63亿分红,股利支付率达到34. 87%.

整体来看,公司在股东回报方面是非常不错的。目前万科的股息率在4. 5%左右,投资价值逐渐显现。

数据来源:同花顺

6.企业风险分析

6.1偿债风险分析

为防范行业系统性风险,监管层提高房地产企业融资要求,对房地产行业提出"三道红线”标准:

1、剔除预收账款的资产负债率不得大于70%;

2、净负债率不得大于100%;

3、现金短债比不得小于1倍。

并根据"三道红线"的触线情况,将房企分为红、橙、黄、绿四挡。

若三个指标全部触线,则为红档,企业不得增加有息负债规模;

若其中两个指标触线,则为橙档,企业有息负债规模年增速不得超过5%;

若其中一个指标触线,则为黄档,企业有息负债规模年增速可放宽至10%;

若三个指标全部满足,则为绿档,企业有息负债规模年增速可放宽至15%.

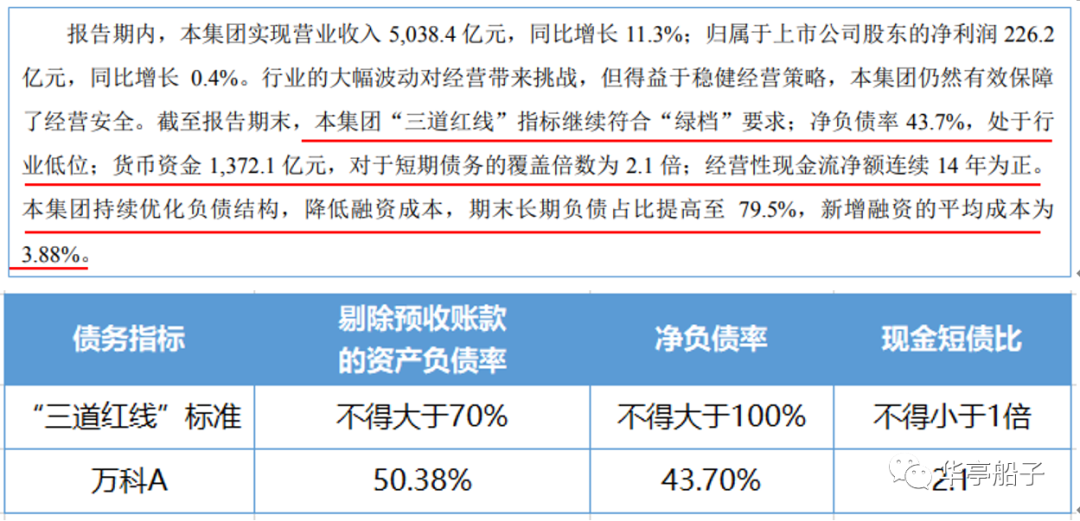

根据万科2022年年报,公司的净负债率为43. 7%,处于行业低位;现金短债比为2. 1倍,远大于1倍;剔除预收账款的资产负债率为50. 38%,与70%的要求仍有较大空间,符合"三道红线"绿档要求。

另外,公司的负债结构持续优化,长期负债占比提高至79. 5%,新增融资的平均成本仅为3. 88%.

整体来看,公司的债务风险较低,在行业内处于较为稳健的水平。

6.2存货分析

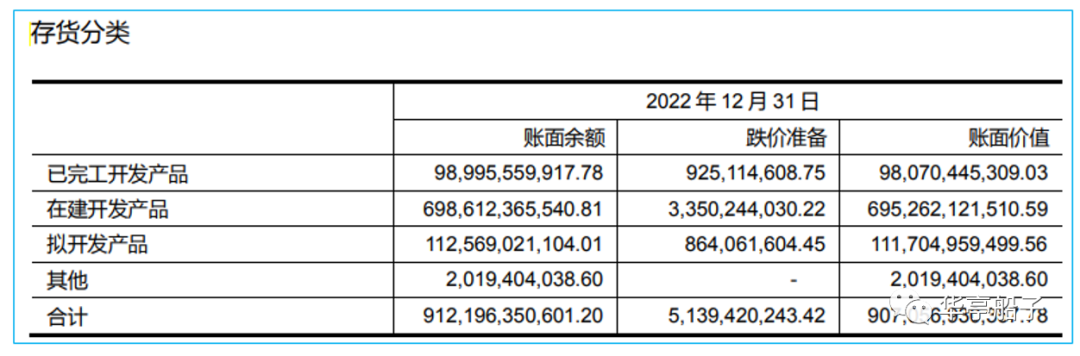

自2019年以来,公司的存货占比长期在50%以上高位运行。

具体来看,存货主要是拟开发、正在建以及完工的商品房。2022年,公司9122亿元的存货,计提了51. 4亿元的减值准备,计提比例为0. 56%.

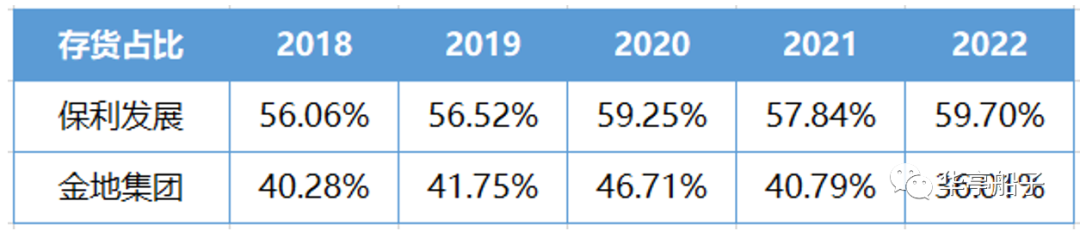

横向对比来看,保利发展的存货占比一度达到近60%,比万科还要高,而金地集团的存货占比相对较低,也达到了40%左右。

可见,存货占比高是房地产行业的普遍特性。房地产企业一般要保留三年以上的土地储备,而且由于预售制度的存在,在建商品房数量庞大,存货占比高也就可想而知了。

万科始终采取"量入为出"的投资战略和灵活的土储策略,保持高周转拿地模式,近四年的土储去化周期在3. 2~3. 5年,还是比较稳健的。

6.3商誉分析

公司的商誉科目占比非常小,不到0. 5%,爆雷风险不大。

6.4企业风险总结

公司的"三道红线”符合绿档标准,负债结构持续优化,融资成本低,债务风险不大。

公司的存货占比在50%以上,但存货占比高是行业特性,公司采取灵活的土储策略,保持高周转拿地模式,存货爆雷风险不大。

公司的商誉占比极低,爆雷风险不大。

好啦!今天的内容就到这里,喜欢的小伙伴记得分享点赞哦!

学习企业分析方法,加入微淼训练营!