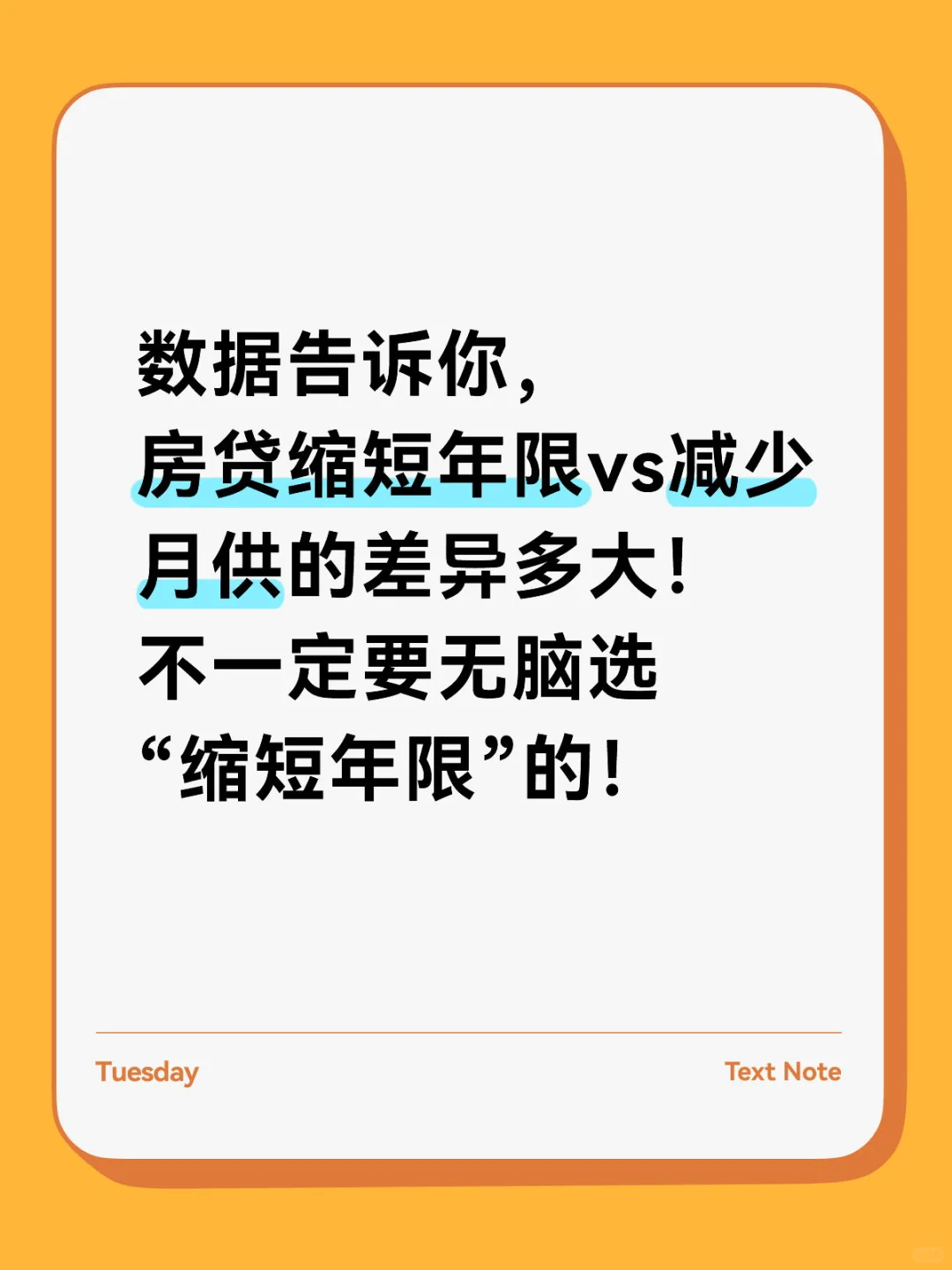

数据告诉你,

房贷缩短年限vs减少月供的差异多大!

不一定要无脑选“缩短年限”的!

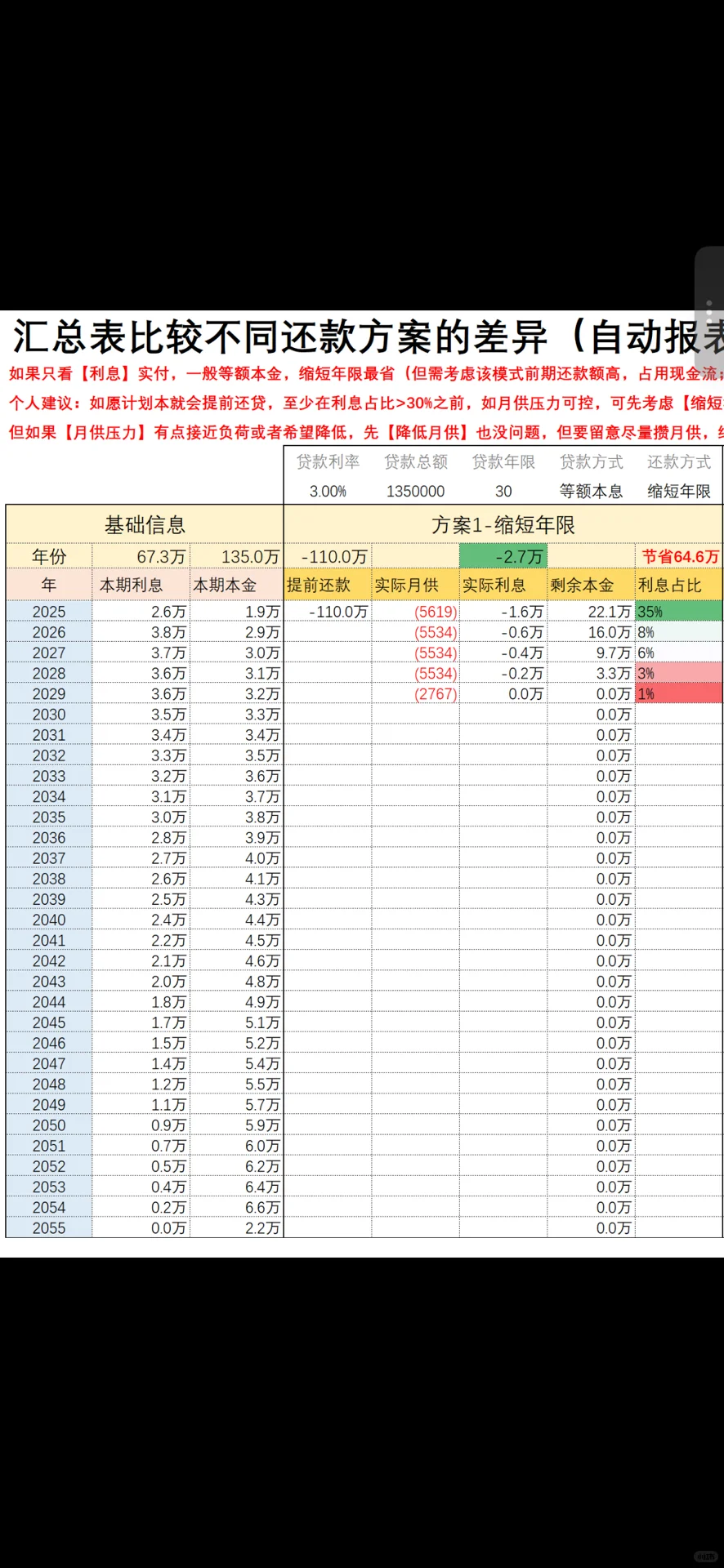

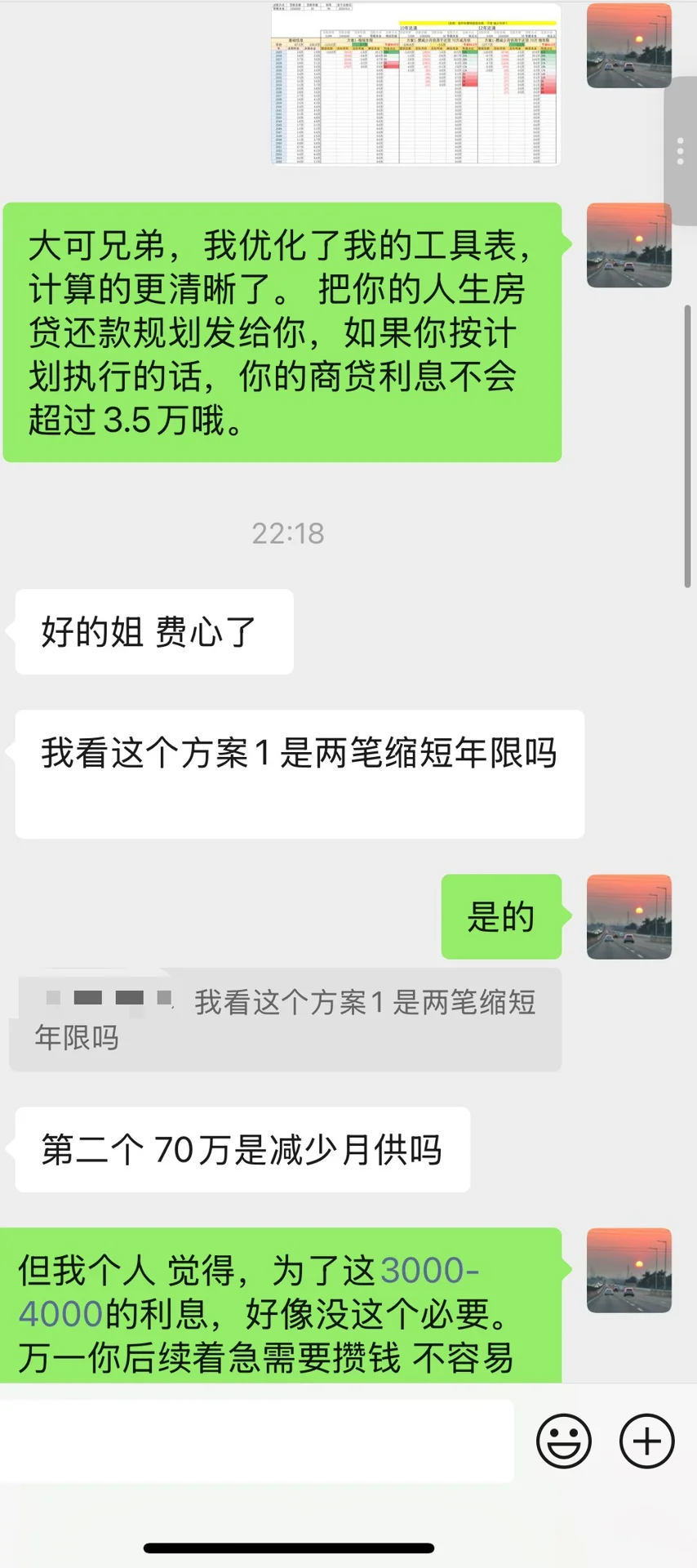

附件是给一个网友计算的房贷方案。

本金135万,4个月提前还70万,7个月时再还40w。

到底选“减少月供”还是“缩短年限”?

图2: 缩短年限,预估总利息:2.7万(总利息最少,代价是连续很多年月供最高)

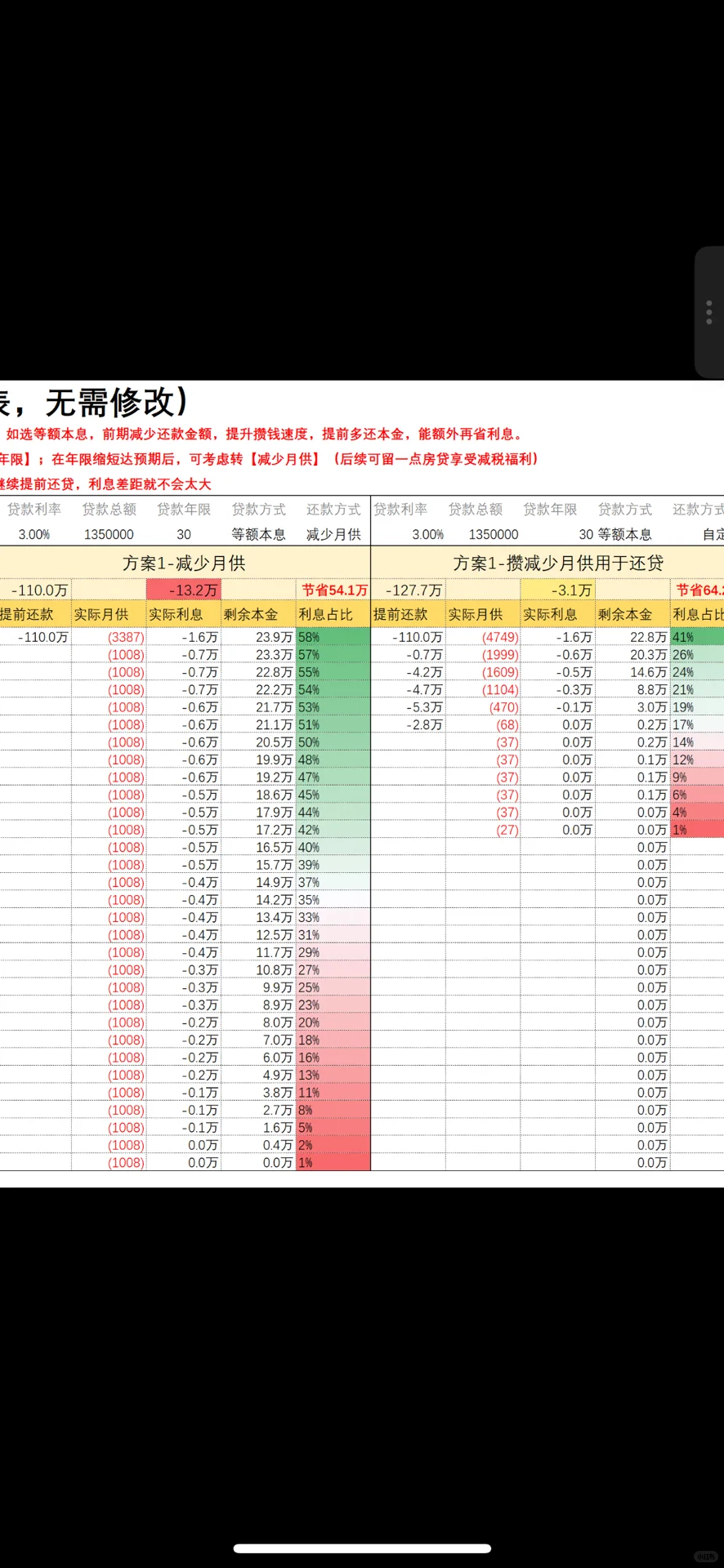

图3: 减少月供,预估总利息:13.2万

差异很大是不是?但是、如果假设月供减少后,其实月供有结余,且攒起来提前还贷呢?

我最终给的方案: 70w缩年限,40w减月供。 且提前算出未来因“减月供”带来的月供差、把月供攒下来继续提还,这样最终预估利息3.1w。 只比2.7w多了4千,但月供灵活度高很多,不用让自己连续“高压”。

为什么“减少月供”比“缩短年限”看起来利息多很多?并不是把你还的本金拆到很多个月去减少。 而是因为日积月累的“每月月供变少”,意味每月提还的本金少,剩余本金变多, 而自然就产生更多的利息。 但如果有合理的规划 知道把省的月供继续攒起来 用于提前还贷,那利息差不会太大。这样解决现金流压力 vs 利息节省的平衡未尝不是个好选择。 我的房贷计算器已经分享将近200人,累计帮20+人进行定制的房贷测算规划,这次第四次优化了模板,增加“利率”变化后月供变化等评估; 增加随意组合“减少月供”“缩短年限”的还款方式,更方便啦,感觉自己超棒棒!顺便感谢大可兄弟的夸夸,情绪价值非常到位了!