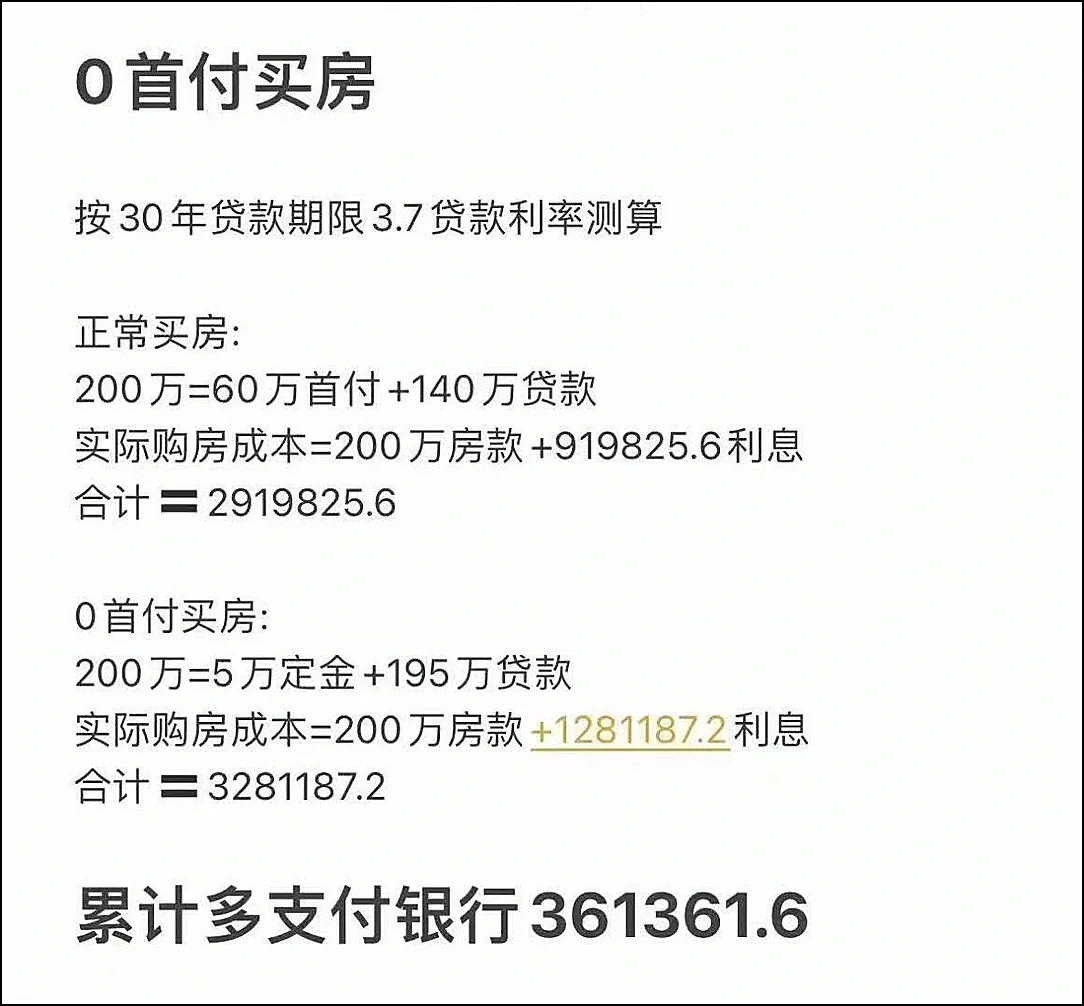

零首付购房是一种新型的购房方式,它通过银行贷款的方式,让购房人不需要支付任何首付款就能够购买房产。然而,这种购房方式也存在着一些法律风险,需要购房人进行谨慎评估和风险管理。\n首先,购房人需要了解自己的信用评级和贷款能力。零首付购房需要购房人具备较高的信用评级,否则可能无法获得贷款或者贷款利率较高,增加购房人的还款压力。购房人需要根据自己的财务状况和贷款能力进行评估,确保自己能够承担贷款利息和还款压力。\n其次,购房人需要仔细阅读和理解合同条款。零首付购房需要购房人签订一系列的合同和协议,包括贷款合同、房屋买卖合同、抵押合同等。购房人需要仔细阅读和理解合同条款,确保自己的权益得到保障,避免因为合同条款不清晰或者不完整而导致的法律纠纷。\n第三,购房人需要注意抵押风险。零首付购房需要购房人将购房房产作为抵押物,如果购房人未能按时还款,银行有权将房产进行拍卖或者变卖,购房人可能会面临房产被收回的风险。购房人需要根据自己的财务状况和还款能力进行评估,确保自己能够按时还款,避免因为还款困难而导致的抵押风险。\n第四,购房人需要注意市场风险。房地产市场波动较大,购房人需要承担房产价格下跌的风险,如果购房人贷款金额超过房产实际价值,可能会面临负债的风险。购房人需要进行市场调研和风险评估,确保自己的购房决策是基于充分的信息和风险管理的。\n综上所述,零首付购房是一种具有一定风险的购房方式,购房人需要进行谨慎评估和风险管理,确保自己的权益得到保障。购房人需要了解自己的财务状况和还款能力,仔细阅读和理解合同条款,注意抵押风险和市场风险,从而避免因为法律风险而导致的损失和纠纷。\n#新手买房 #买房建议 #第一次买房 #买房